Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

いまさら聞けないおちんぎんの話

Search

tama

February 05, 2020

1.3k

1

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

いまさら聞けないおちんぎんの話

tama

February 05, 2020

More Decks by tama

See All by tama

にほんごのふしぎ①「たい」

tamacjp

0

86

名状しがたいフローチャートのようなもの

tamacjp

0

380

Djangoで学ぶ敬語

tamacjp

0

790

iPadで開発する

tamacjp

0

680

日本語入力とわたし 〜T-Codeの紹介〜

tamacjp

0

1k

nursing and IT

tamacjp

2

1.7k

Featured

See All Featured

Neural Spatial Audio Processing for Sound Field Analysis and Control

skoyamalab

0

400

The Spectacular Lies of Maps

axbom

PRO

1

890

AI Search: Where Are We & What Can We Do About It?

aleyda

0

7.8k

The AI Search Optimization Roadmap by Aleyda Solis

aleyda

1

6k

Build The Right Thing And Hit Your Dates

maggiecrowley

39

3.4k

Introduction to Domain-Driven Design and Collaborative software design

baasie

1

920

個人開発の失敗を避けるイケてる考え方 / tips for indie hackers

panda_program

123

22k

Why Mistakes Are the Best Teachers: Turning Failure into a Pathway for Growth

auna

0

200

Measuring & Analyzing Core Web Vitals

bluesmoon

9

950

Lessons Learnt from Crawling 1000+ Websites

charlesmeaden

PRO

1

1.5k

State of Search Keynote: SEO is Dead Long Live SEO

ryanjones

0

240

How to Align SEO within the Product Triangle To Get Buy-In & Support - #RIMC

aleyda

2

1.8k

Transcript

いまさら聞けない おちんぎんの話 サブスレッド社内勉強会② 2020/2/5

⚠注意✋ • 税理⼠や会計⼠などお⾦のプロではなく、そのあたりにい る経理のお姉さんが⾃分の理解をまとめたものです。 • なので間違ってたらごめん • 今回笑いの要素はありません。 • ごめん

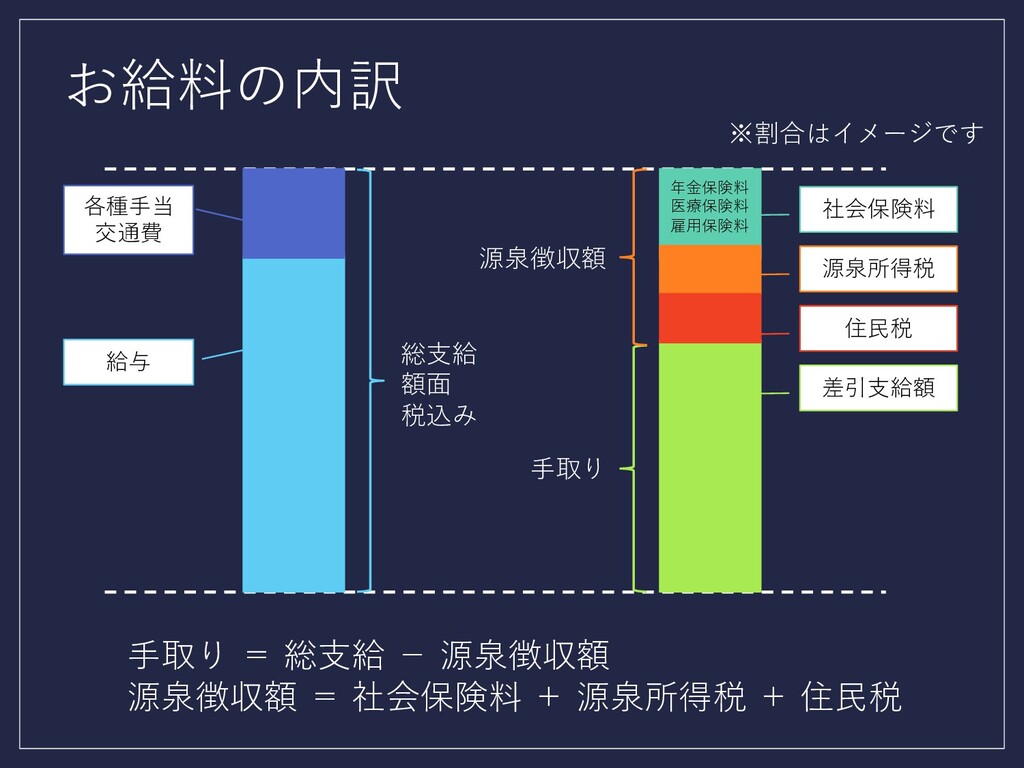

お給料の内訳 給与 各種⼿当 交通費 社会保険料 源泉所得税 住⺠税 差引⽀給額 ※割合はイメージです 総⽀給

額⾯ 税込み ⼿取り 源泉徴収額 年⾦保険料 医療保険料 雇⽤保険料 ⼿取り = 総⽀給 − 源泉徴収額 源泉徴収額 = 社会保険料 + 源泉所得税 + 住⺠税

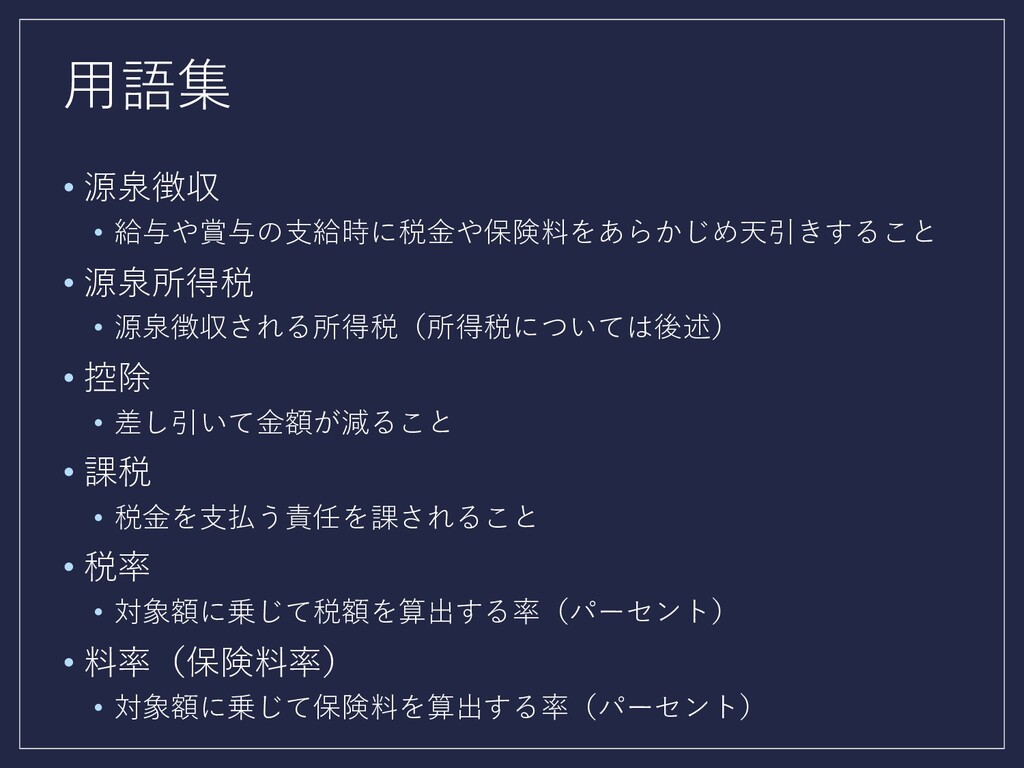

⽤語集 • 源泉徴収 • 給与や賞与の⽀給時に税⾦や保険料をあらかじめ天引きすること • 源泉所得税 • 源泉徴収される所得税(所得税については後述) •

控除 • 差し引いて⾦額が減ること • 課税 • 税⾦を⽀払う責任を課されること • 税率 • 対象額に乗じて税額を算出する率(パーセント) • 料率(保険料率) • 対象額に乗じて保険料を算出する率(パーセント)

社会保険の話

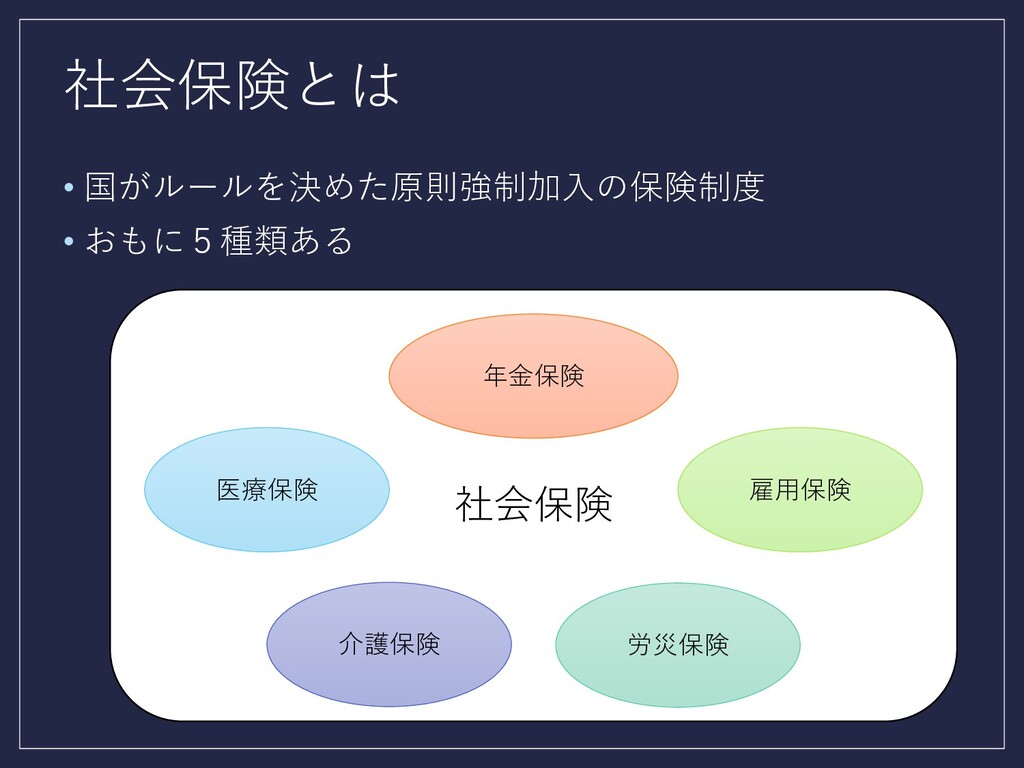

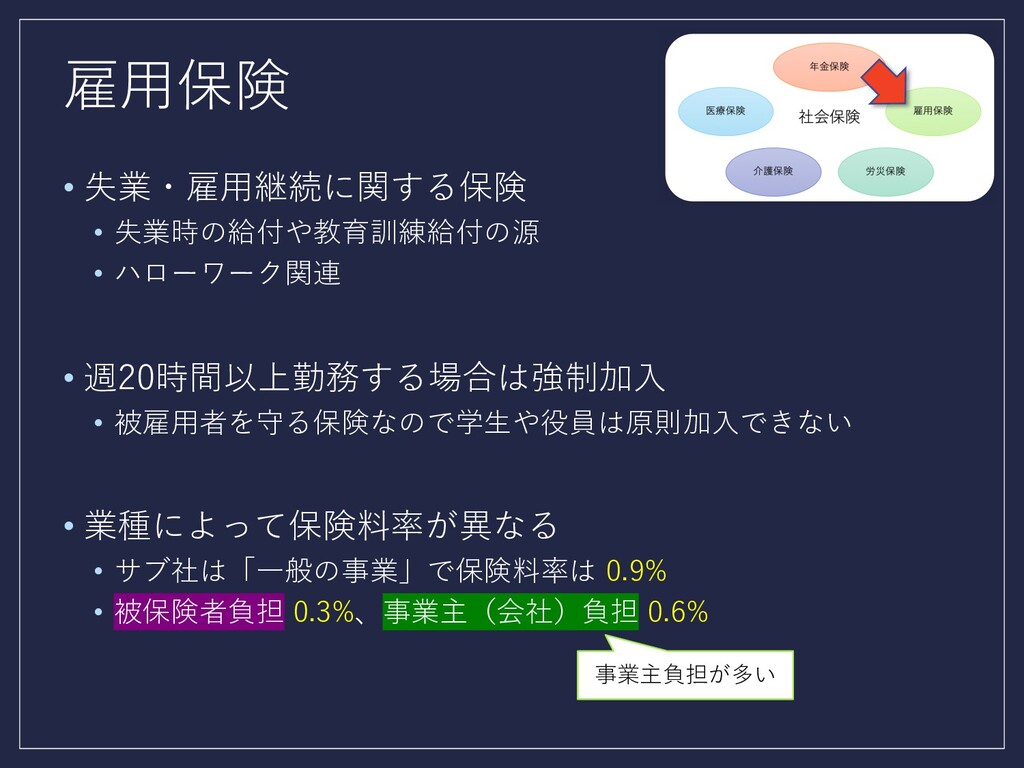

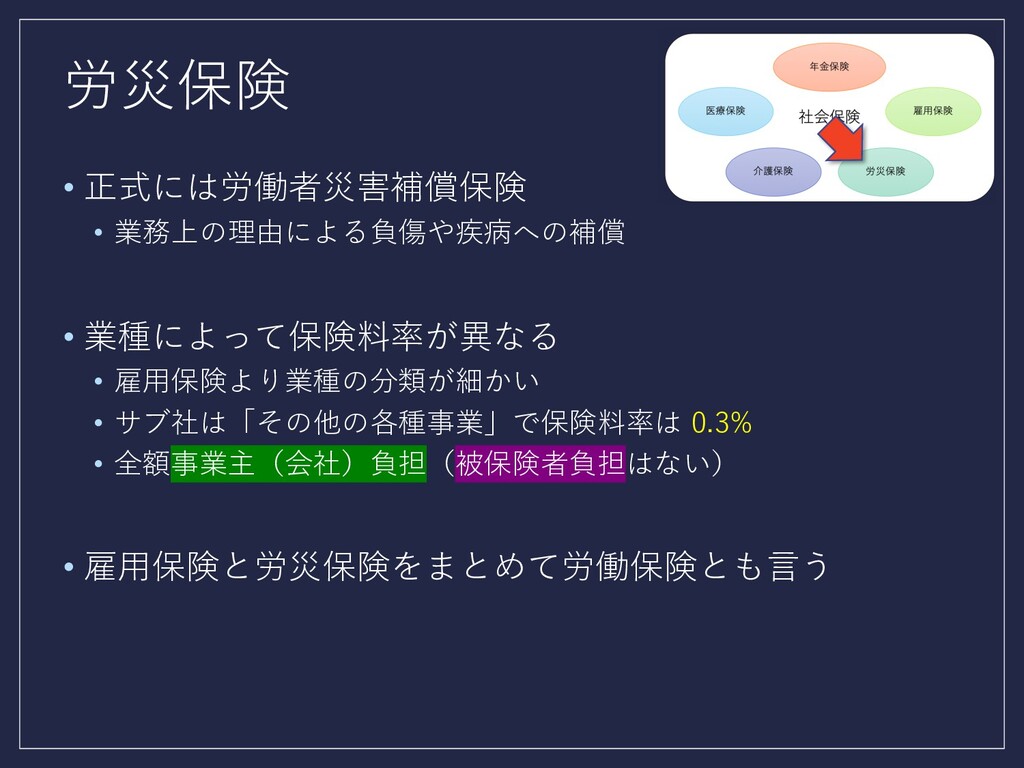

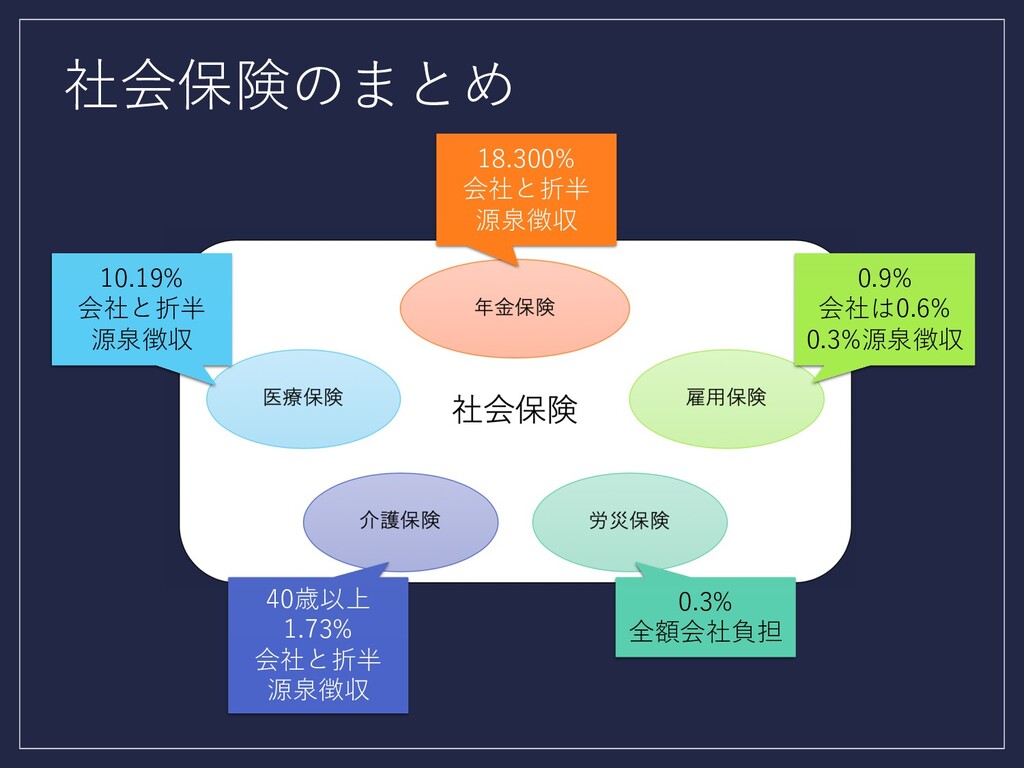

社会保険とは • 国がルールを決めた原則強制加⼊の保険制度 • おもに5種類ある 社会保険 年⾦保険 医療保険 雇⽤保険 労災保険

介護保険

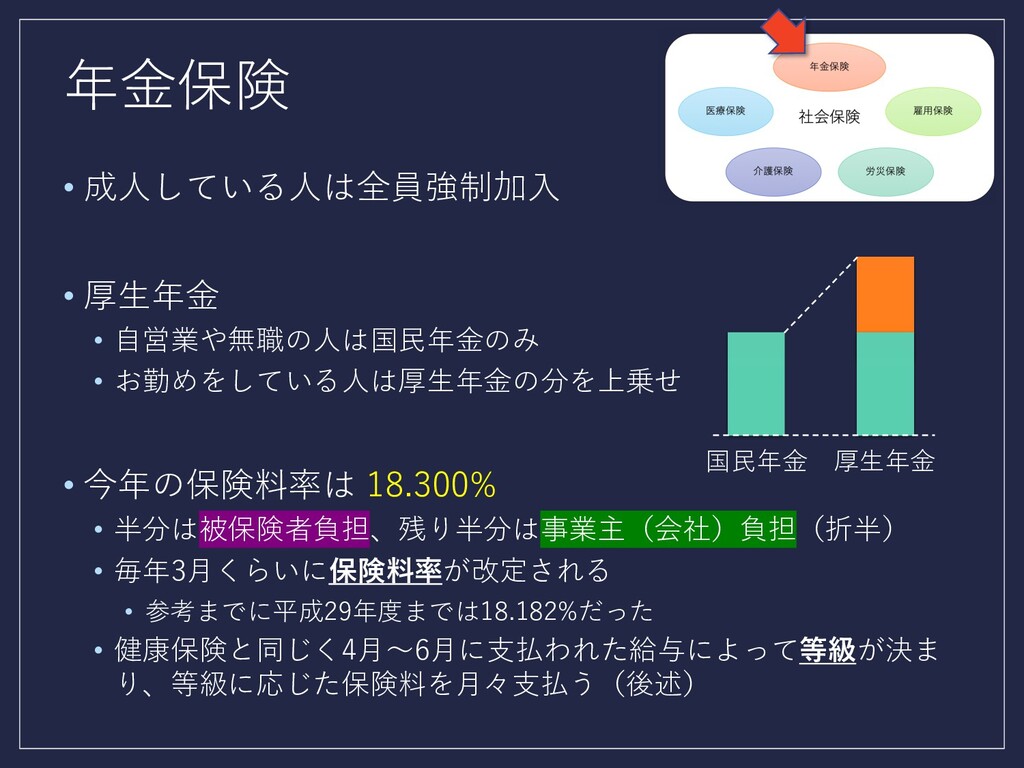

年⾦保険 • 成⼈している⼈は全員強制加⼊ • 厚⽣年⾦ • ⾃営業や無職の⼈は国⺠年⾦のみ • お勤めをしている⼈は厚⽣年⾦の分を上乗せ •

今年の保険料率は 18.300% • 半分は被保険者負担、残り半分は事業主(会社)負担(折半) • 毎年3⽉くらいに保険料率が改定される • 参考までに平成29年度までは18.182%だった • 健康保険と同じく4⽉〜6⽉に⽀払われた給与によって等級が決ま り、等級に応じた保険料を⽉々⽀払う(後述) 国⺠年⾦ 厚⽣年⾦

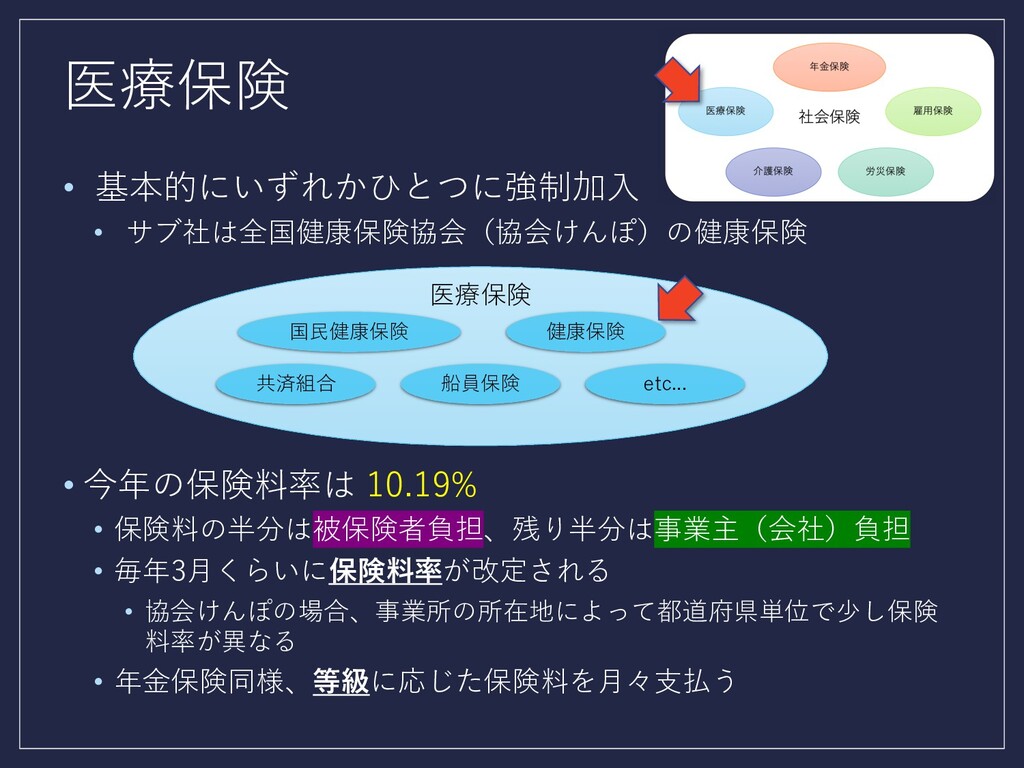

医療保険 • 基本的にいずれかひとつに強制加⼊ • サブ社は全国健康保険協会(協会けんぽ)の健康保険 • 今年の保険料率は 10.19% • 保険料の半分は被保険者負担、残り半分は事業主(会社)負担

• 毎年3⽉くらいに保険料率が改定される • 協会けんぽの場合、事業所の所在地によって都道府県単位で少し保険 料率が異なる • 年⾦保険同様、等級に応じた保険料を⽉々⽀払う 医療保険 国⺠健康保険 共済組合 健康保険 船員保険 etc...

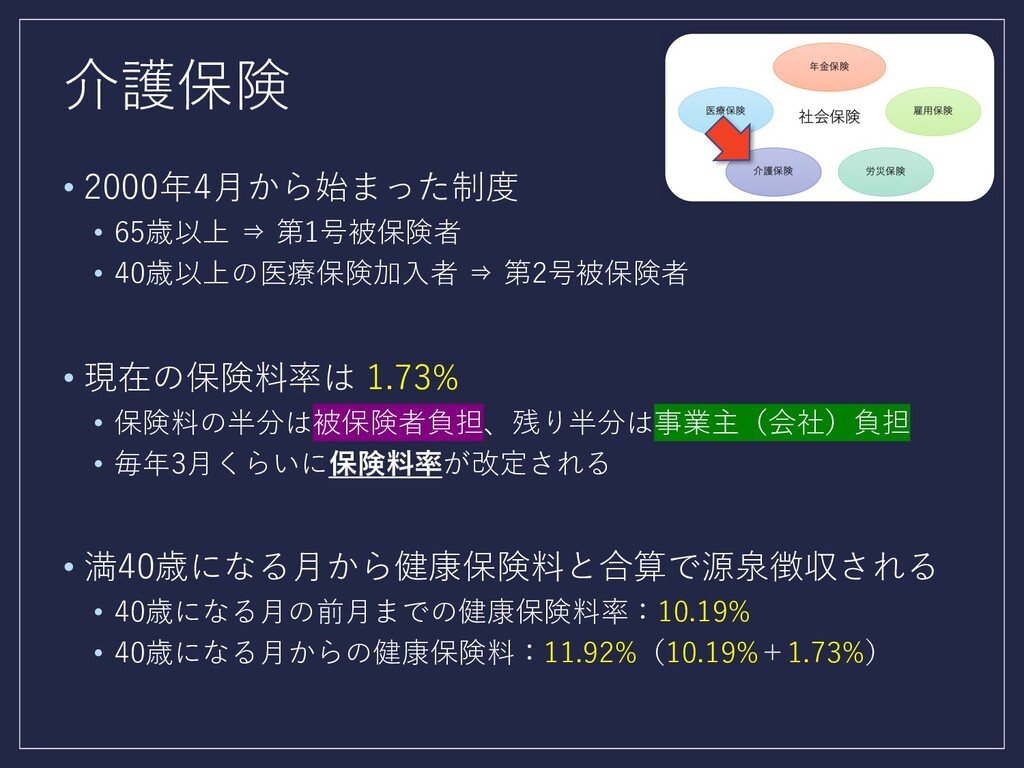

介護保険 • 2000年4⽉から始まった制度 • 65歳以上 ⇒ 第1号被保険者 • 40歳以上の医療保険加⼊者 ⇒

第2号被保険者 • 現在の保険料率は 1.73% • 保険料の半分は被保険者負担、残り半分は事業主(会社)負担 • 毎年3⽉くらいに保険料率が改定される • 満40歳になる⽉から健康保険料と合算で源泉徴収される • 40歳になる⽉の前⽉までの健康保険料率:10.19% • 40歳になる⽉からの健康保険料:11.92%(10.19%+1.73%)

雇⽤保険 • 失業・雇⽤継続に関する保険 • 失業時の給付や教育訓練給付の源 • ハローワーク関連 • 週20時間以上勤務する場合は強制加⼊ •

被雇⽤者を守る保険なので学⽣や役員は原則加⼊できない • 業種によって保険料率が異なる • サブ社は「⼀般の事業」で保険料率は 0.9% • 被保険者負担 0.3%、事業主(会社)負担 0.6% 事業主負担が多い

労災保険 • 正式には労働者災害補償保険 • 業務上の理由による負傷や疾病への補償 • 業種によって保険料率が異なる • 雇⽤保険より業種の分類が細かい •

サブ社は「その他の各種事業」で保険料率は 0.3% • 全額事業主(会社)負担(被保険者負担はない) • 雇⽤保険と労災保険をまとめて労働保険とも⾔う

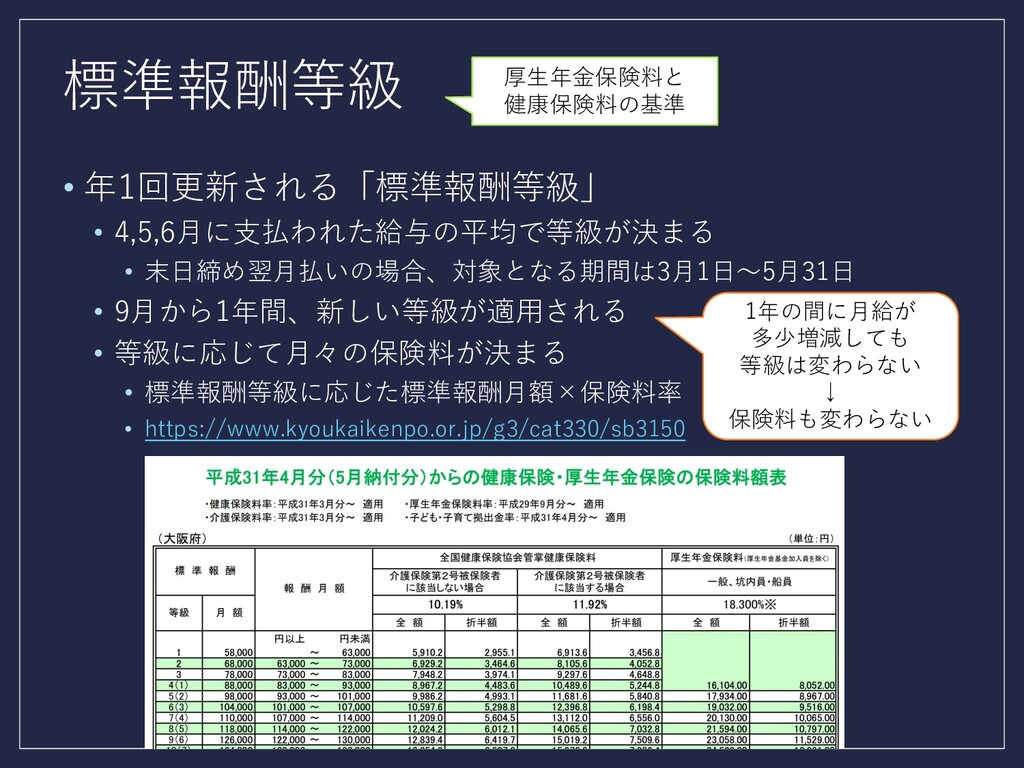

標準報酬等級 • 年1回更新される「標準報酬等級」 • 4,5,6⽉に⽀払われた給与の平均で等級が決まる • 末⽇締め翌⽉払いの場合、対象となる期間は3⽉1⽇〜5⽉31⽇ • 9⽉から1年間、新しい等級が適⽤される •

等級に応じて⽉々の保険料が決まる • 標準報酬等級に応じた標準報酬⽉額×保険料率 • https://www.kyoukaikenpo.or.jp/g3/cat330/sb3150 1年の間に⽉給が 多少増減しても 等級は変わらない ↓ 保険料も変わらない 厚⽣年⾦保険料と 健康保険料の基準

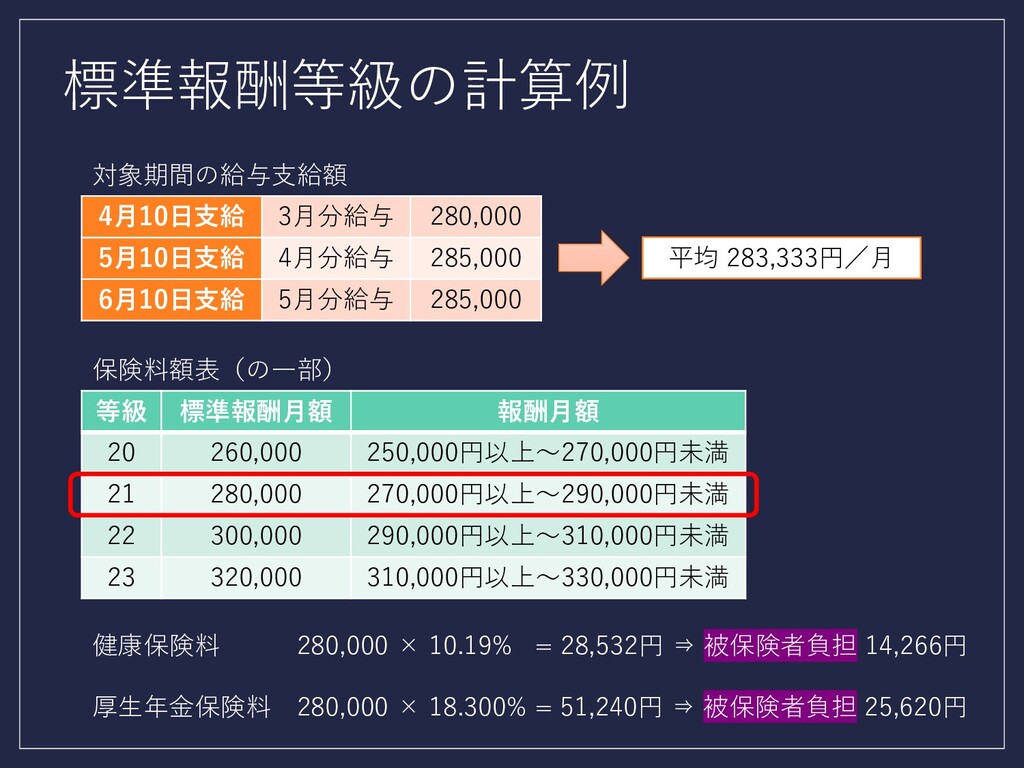

標準報酬等級の計算例 4⽉10⽇⽀給 3⽉分給与 280,000 5⽉10⽇⽀給 4⽉分給与 285,000 6⽉10⽇⽀給 5⽉分給与 285,000

平均 283,333円/⽉ 等級 標準報酬⽉額 報酬⽉額 20 260,000 250,000円以上〜270,000円未満 21 280,000 270,000円以上〜290,000円未満 22 300,000 290,000円以上〜310,000円未満 23 320,000 310,000円以上〜330,000円未満 対象期間の給与⽀給額 保険料額表(の⼀部) 健康保険料 280,000 × 10.19% = 28,532円 ⇒ 被保険者負担 14,266円 厚⽣年⾦保険料 280,000 × 18.300% = 51,240円 ⇒ 被保険者負担 25,620円

社会保険のまとめ 18.300% 会社と折半 源泉徴収 10.19% 会社と折半 源泉徴収 40歳以上 1.73% 会社と折半

源泉徴収 0.9% 会社は0.6% 0.3%源泉徴収 0.3% 全額会社負担

所得税の話

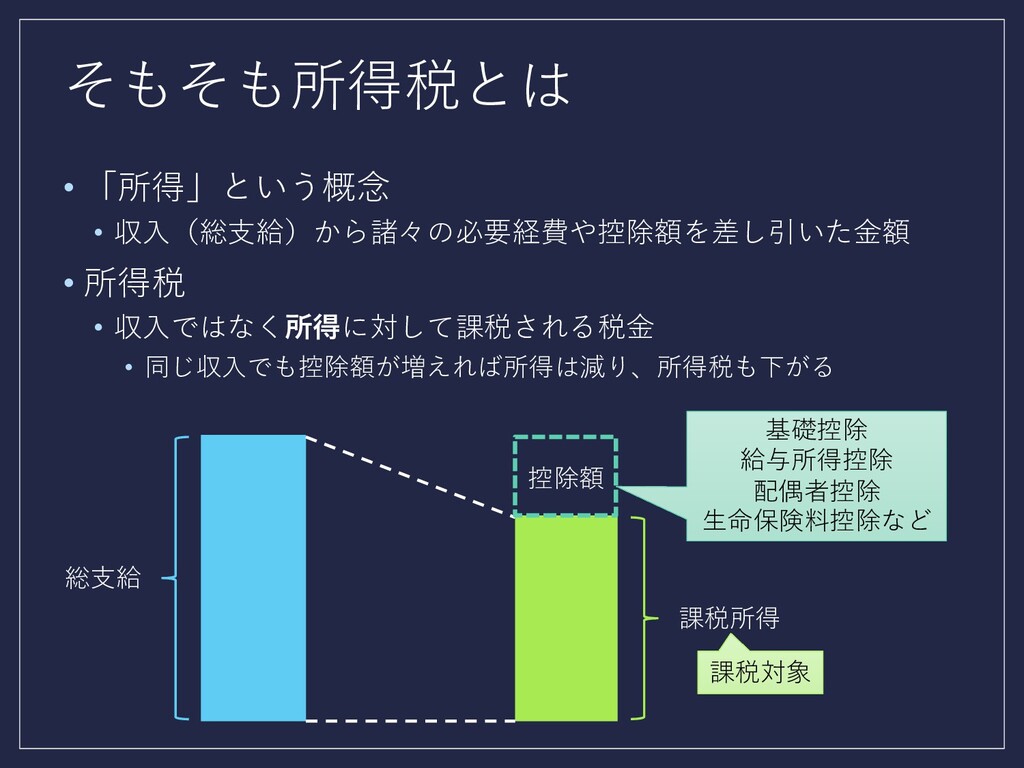

そもそも所得税とは • 「所得」という概念 • 収⼊(総⽀給)から諸々の必要経費や控除額を差し引いた⾦額 • 所得税 • 収⼊ではなく所得に対して課税される税⾦ •

同じ収⼊でも控除額が増えれば所得は減り、所得税も下がる 総⽀給 課税所得 控除額 基礎控除 給与所得控除 配偶者控除 ⽣命保険料控除など 課税対象

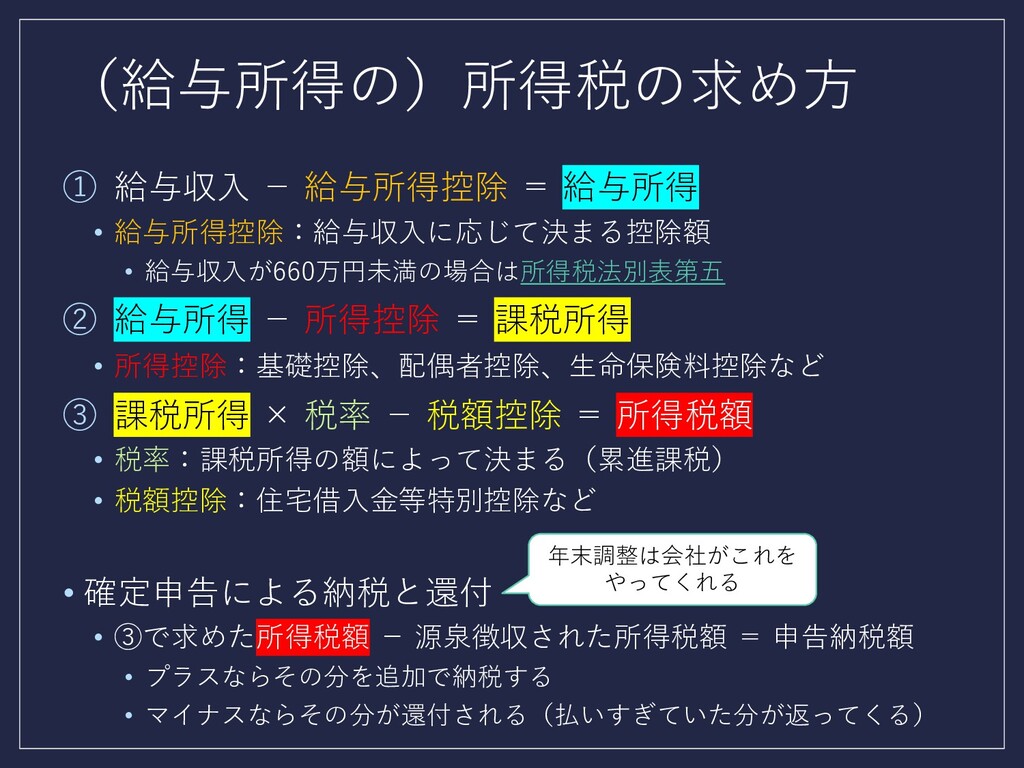

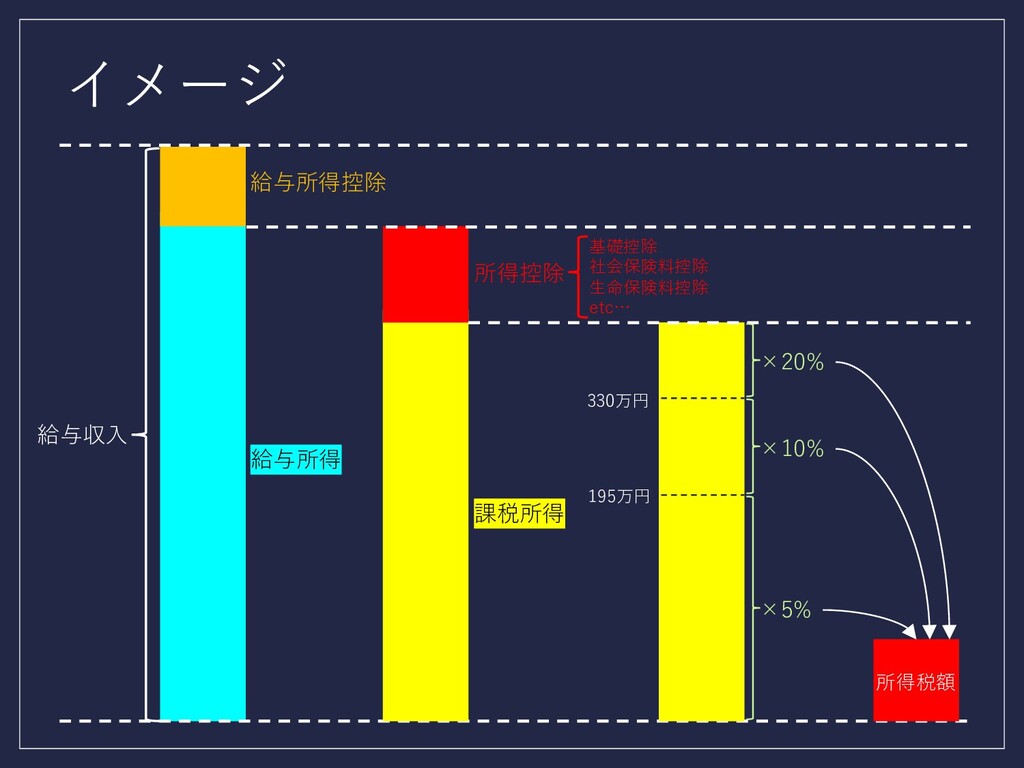

(給与所得の)所得税の求め⽅ ① 給与収⼊ − 給与所得控除 = 給与所得 • 給与所得控除:給与収⼊に応じて決まる控除額 •

給与収⼊が660万円未満の場合は所得税法別表第五 ② 給与所得 − 所得控除 = 課税所得 • 所得控除:基礎控除、配偶者控除、⽣命保険料控除など ③ 課税所得 × 税率 − 税額控除 = 所得税額 • 税率:課税所得の額によって決まる(累進課税) • 税額控除:住宅借⼊⾦等特別控除など • 確定申告による納税と還付 • ③で求めた所得税額 − 源泉徴収された所得税額 = 申告納税額 • プラスならその分を追加で納税する • マイナスならその分が還付される(払いすぎていた分が返ってくる) 年末調整は会社がこれを やってくれる

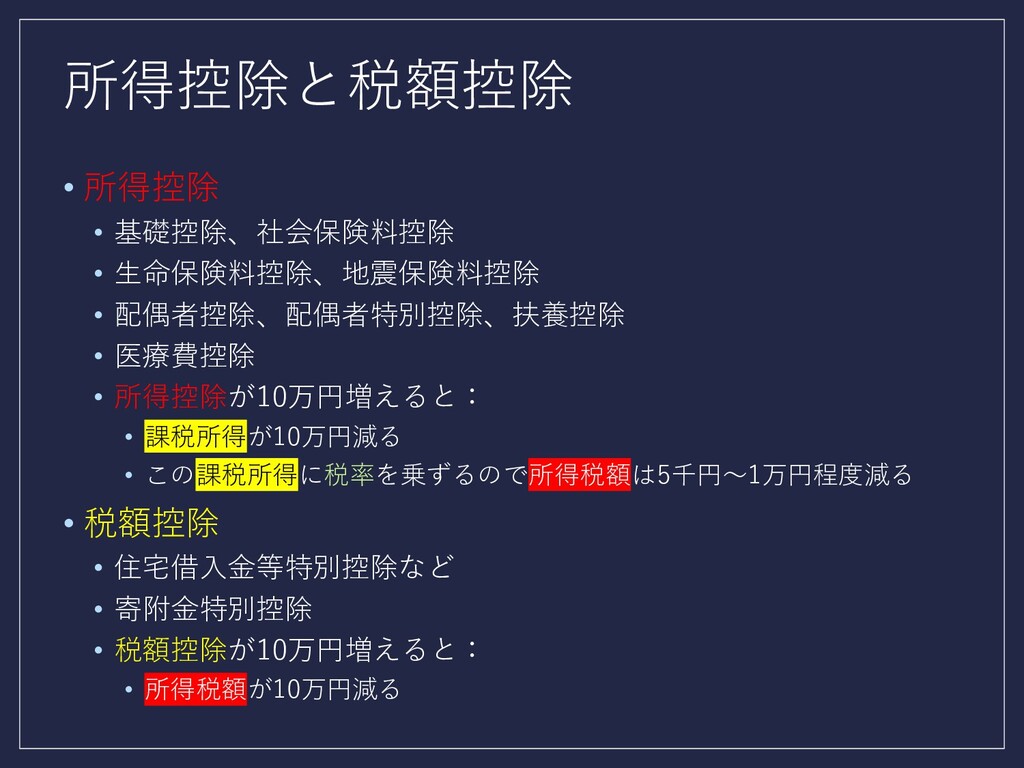

所得控除と税額控除 • 所得控除 • 基礎控除、社会保険料控除 • ⽣命保険料控除、地震保険料控除 • 配偶者控除、配偶者特別控除、扶養控除 •

医療費控除 • 所得控除が10万円増えると: • 課税所得が10万円減る • この課税所得に税率を乗ずるので所得税額は5千円〜1万円程度減る • 税額控除 • 住宅借⼊⾦等特別控除など • 寄附⾦特別控除 • 税額控除が10万円増えると: • 所得税額が10万円減る

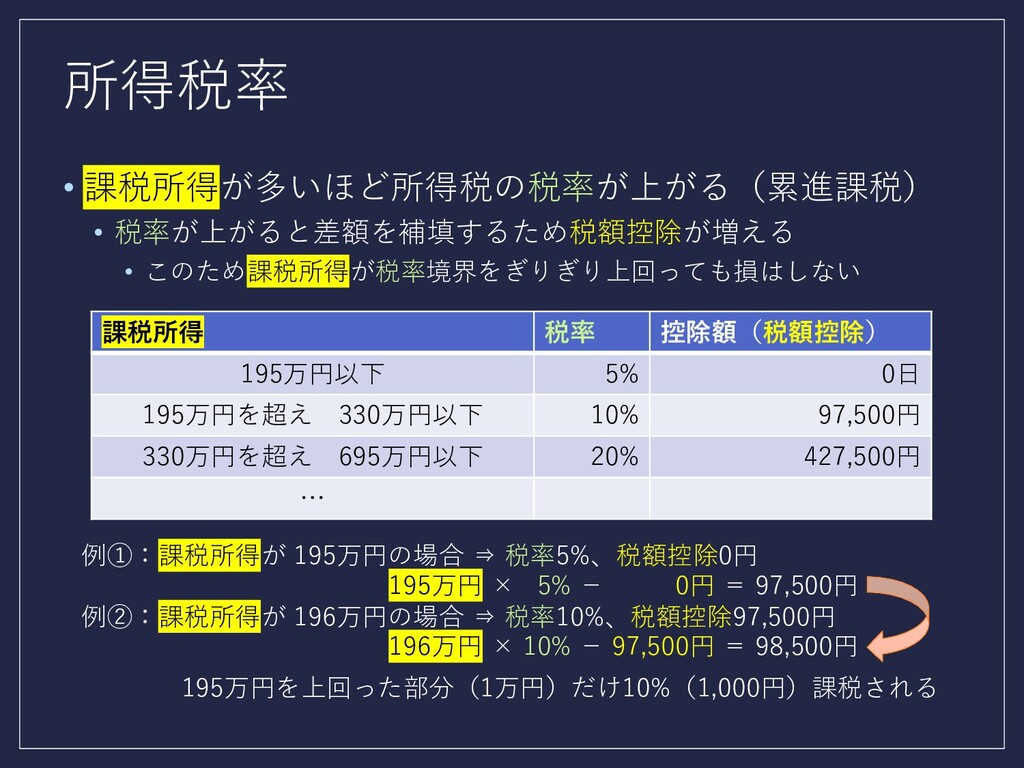

所得税率 • 課税所得が多いほど所得税の税率が上がる(累進課税) • 税率が上がると差額を補填するため税額控除が増える • このため課税所得が税率境界をぎりぎり上回っても損はしない 課税所得 税率 控除額(税額控除)

195万円以下 5% 0⽇ 195万円を超え 330万円以下 10% 97,500円 330万円を超え 695万円以下 20% 427,500円 … 例①:課税所得が 195万円の場合 ⇒ 税率5%、税額控除0円 195万円 × 15% − 97,500円 = 97,500円 例②:課税所得が 196万円の場合 ⇒ 税率10%、税額控除97,500円 196万円 × 10% − 97,500円 = 98,500円 195万円を上回った部分(1万円)だけ10%(1,000円)課税される

イメージ 給与収⼊ 給与所得控除 給与所得 所得控除 課税所得 基礎控除 社会保険料控除 ⽣命保険料控除 etc…

195万円 330万円 ×5% ×10% ×20% 所得税額

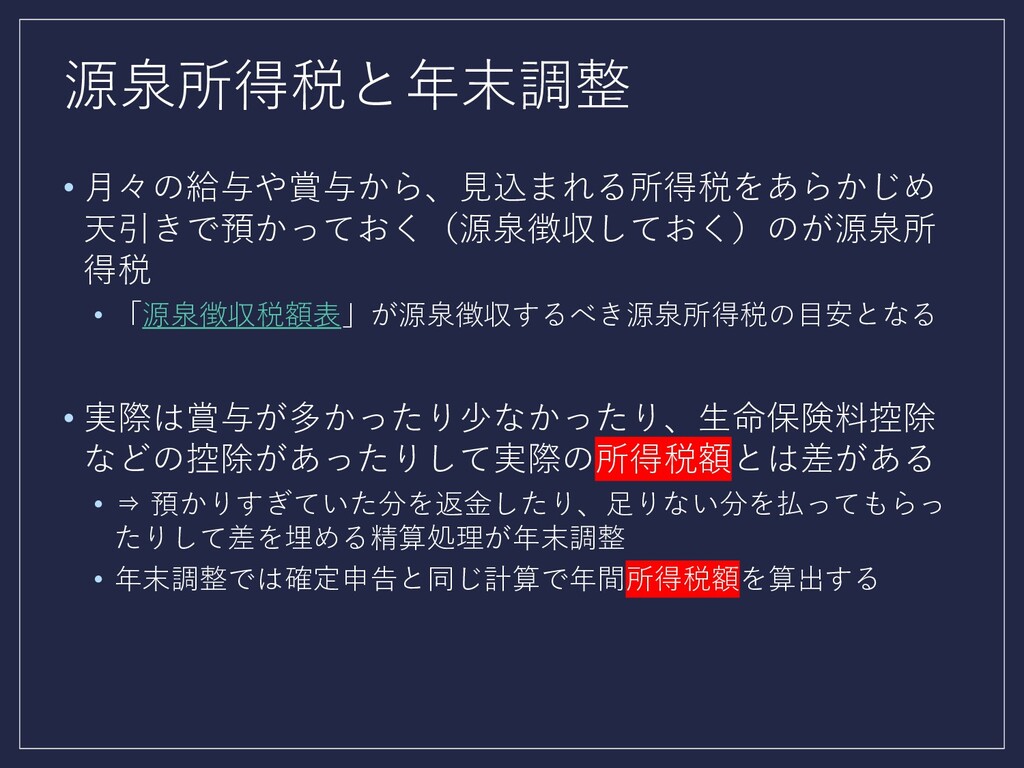

源泉所得税と年末調整 • ⽉々の給与や賞与から、⾒込まれる所得税をあらかじめ 天引きで預かっておく(源泉徴収しておく)のが源泉所 得税 • 「源泉徴収税額表」が源泉徴収するべき源泉所得税の⽬安となる • 実際は賞与が多かったり少なかったり、⽣命保険料控除 などの控除があったりして実際の所得税額とは差がある

• ⇒ 預かりすぎていた分を返⾦したり、⾜りない分を払ってもらっ たりして差を埋める精算処理が年末調整 • 年末調整では確定申告と同じ計算で年間所得税額を算出する

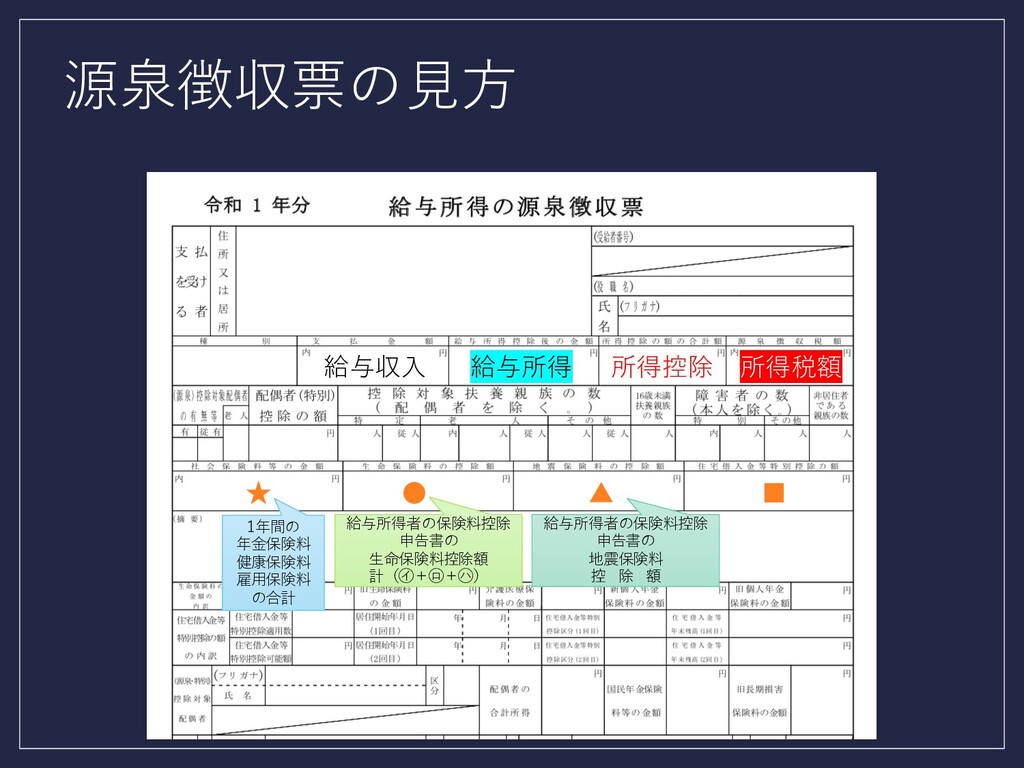

源泉徴収票の⾒⽅ 給与所得 所得税額 給与収⼊ 1年間の 年⾦保険料 健康保険料 雇⽤保険料 の合計 給与所得者の保険料控除

申告書の ⽣命保険料控除額 計(㋑+㋺+㋩) 給与所得者の保険料控除 申告書の 地震保険料 控 除 額 所得控除 ★ • ▲ ▪

計算してみよう! ① 給与所得を確認する • 所得税法別表第五を⾒て給与収⼊に該当する「給与所得控除後の 給与等の⾦額」を⾒つける ② 所得控除の合計を計算する • ★社会保険料等の⾦額

• 2019年給与明細の厚⽣年⾦・健康保険・雇⽤保険の合計額 • 国⺠年⾦保険料や確定拠出年⾦を払っている場合はそれも合算 • •⽣命保険料の控除額 • ▲地震保険料の控除額 • 忘年会の⽇に提出してもらった「給与所得者の保険料控除申告書」で 計算した値 • 配偶者控除・配偶者特別控除 • 「給与所得者の配偶者控除等申告書」で計算した値 参照する⾦額や計算が間違っている⼈もいたので 源泉徴収票と申告書を⾒⽐べて確認してみましょう

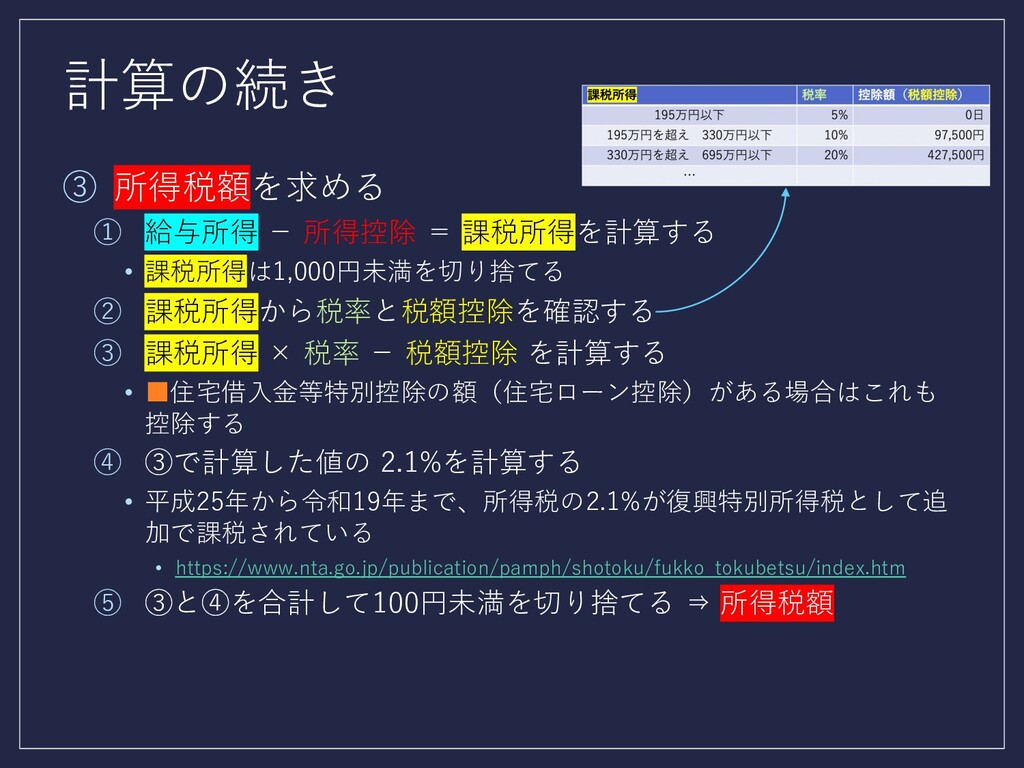

計算の続き ③ 所得税額を求める ① 給与所得 − 所得控除 = 課税所得を計算する •

課税所得は1,000円未満を切り捨てる ② 課税所得から税率と税額控除を確認する ③ 課税所得 × 税率 − 税額控除 を計算する • ▪住宅借⼊⾦等特別控除の額(住宅ローン控除)がある場合はこれも 控除する ④ ③で計算した値の 2.1%を計算する • 平成25年から令和19年まで、所得税の2.1%が復興特別所得税として追 加で課税されている • https://www.nta.go.jp/publication/pamph/shotoku/fukko_tokubetsu/index.htm ⑤ ③と④を合計して100円未満を切り捨てる ⇒ 所得税額

年末調整と確定申告 • 年末調整と確定申告は同じ計算式で所得税額を算出する • 年末調整で事⾜りれば確定申告は必要ない • 確定申告が必要なケース • ふたつ以上の収⼊源がある場合 •

2社以上の給与、不動産所得、株式譲渡益など • 年末調整は原則その会社での給与所得についてのみ計算しているので 他の所得と合算したトータルの所得税額を算出しなくてはいけない • 転職した場合は前職の源泉徴収票があればまとめて年末調整できる • 年末調整では控除できない⽀出がある場合 • 医療費控除、寄付⾦特別控除、住宅借⼊⾦等特別控除(初回)など • 確定申告する場合: • 給与収⼊を証明する書類として源泉徴収票を⽤いる • 年末調整していれば⽣命保険料控除などは転記するだけで済む

住⺠税の話

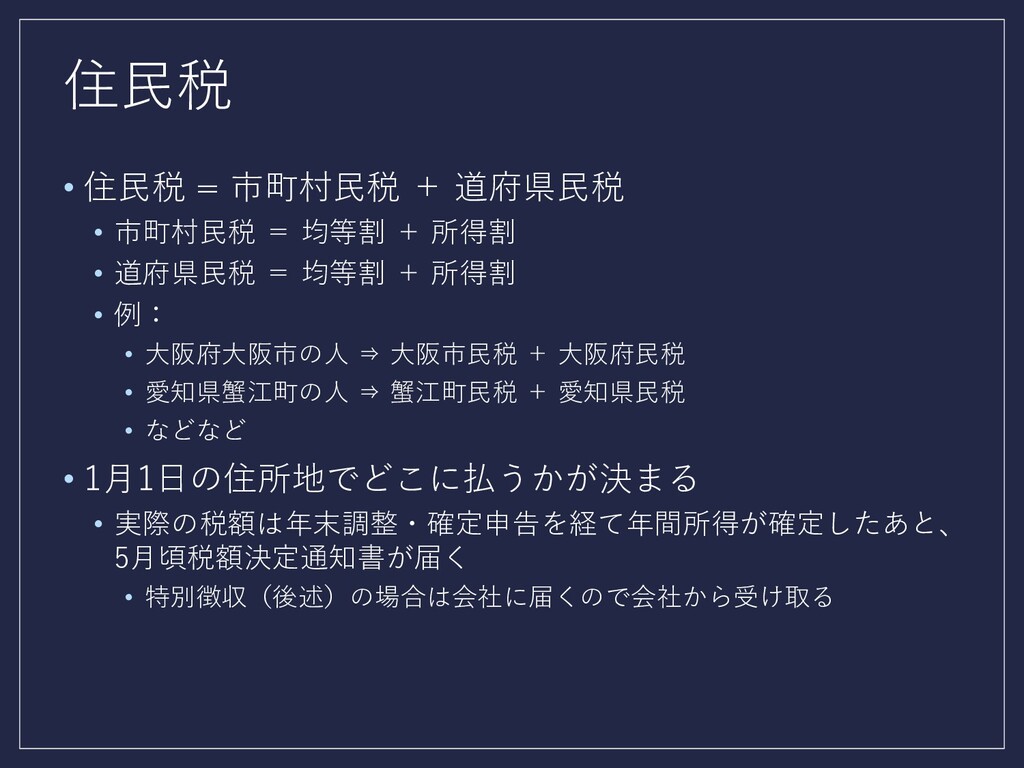

住⺠税 • 住⺠税 = 市町村⺠税 + 道府県⺠税 • 市町村⺠税 =

均等割 + 所得割 • 道府県⺠税 = 均等割 + 所得割 • 例: • ⼤阪府⼤阪市の⼈ ⇒ ⼤阪市⺠税 + ⼤阪府⺠税 • 愛知県蟹江町の⼈ ⇒ 蟹江町⺠税 + 愛知県⺠税 • などなど • 1⽉1⽇の住所地でどこに払うかが決まる • 実際の税額は年末調整・確定申告を経て年間所得が確定したあと、 5⽉頃税額決定通知書が届く • 特別徴収(後述)の場合は会社に届くので会社から受け取る

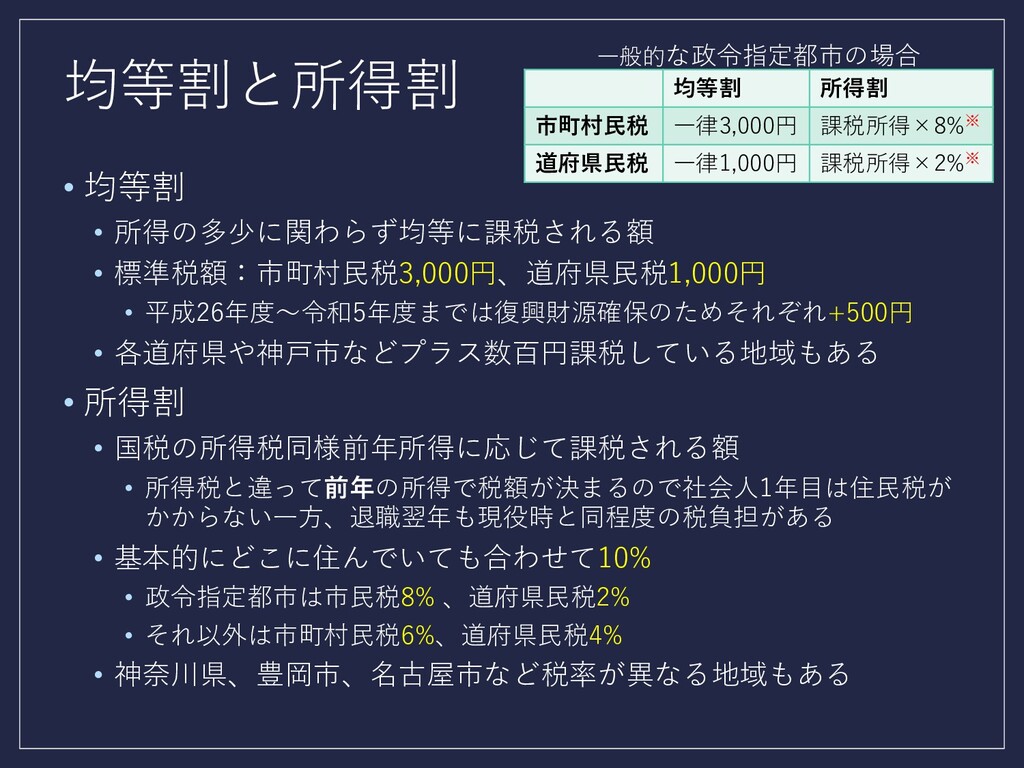

均等割と所得割 • 均等割 • 所得の多少に関わらず均等に課税される額 • 標準税額:市町村⺠税3,000円、道府県⺠税1,000円 • 平成26年度〜令和5年度までは復興財源確保のためそれぞれ+500円 •

各道府県や神⼾市などプラス数百円課税している地域もある • 所得割 • 国税の所得税同様前年所得に応じて課税される額 • 所得税と違って前年の所得で税額が決まるので社会⼈1年⽬は住⺠税が かからない⼀⽅、退職翌年も現役時と同程度の税負担がある • 基本的にどこに住んでいても合わせて10% • 政令指定都市は市⺠税8% 、道府県⺠税2% • それ以外は市町村⺠税6%、道府県⺠税4% • 神奈川県、豊岡市、名古屋市など税率が異なる地域もある 均等割 所得割 市町村⺠税 ⼀律3,000円 課税所得×8%※ 道府県⺠税 ⼀律1,000円 課税所得×2%※ ⼀般的な政令指定都市の場合

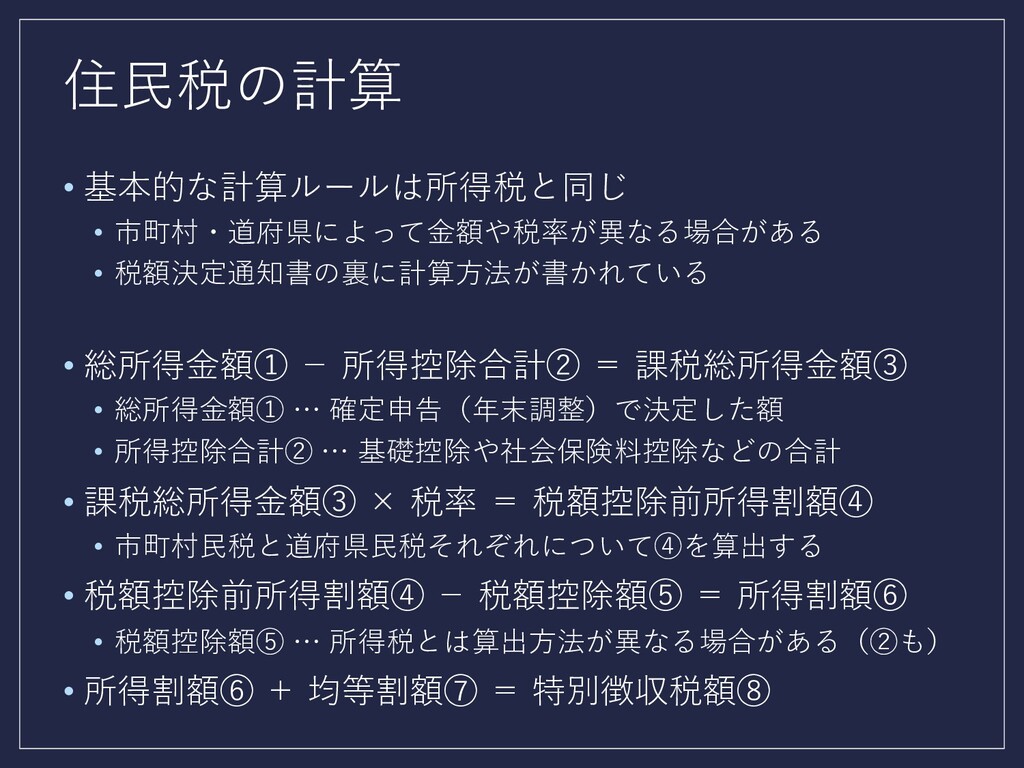

住⺠税の計算 • 基本的な計算ルールは所得税と同じ • 市町村・道府県によって⾦額や税率が異なる場合がある • 税額決定通知書の裏に計算⽅法が書かれている • 総所得⾦額① −

所得控除合計② = 課税総所得⾦額③ • 総所得⾦額① … 確定申告(年末調整)で決定した額 • 所得控除合計② … 基礎控除や社会保険料控除などの合計 • 課税総所得⾦額③ × 税率 = 税額控除前所得割額④ • 市町村⺠税と道府県⺠税それぞれについて④を算出する • 税額控除前所得割額④ − 税額控除額⑤ = 所得割額⑥ • 税額控除額⑤ … 所得税とは算出⽅法が異なる場合がある(②も) • 所得割額⑥ + 均等割額⑦ = 特別徴収税額⑧

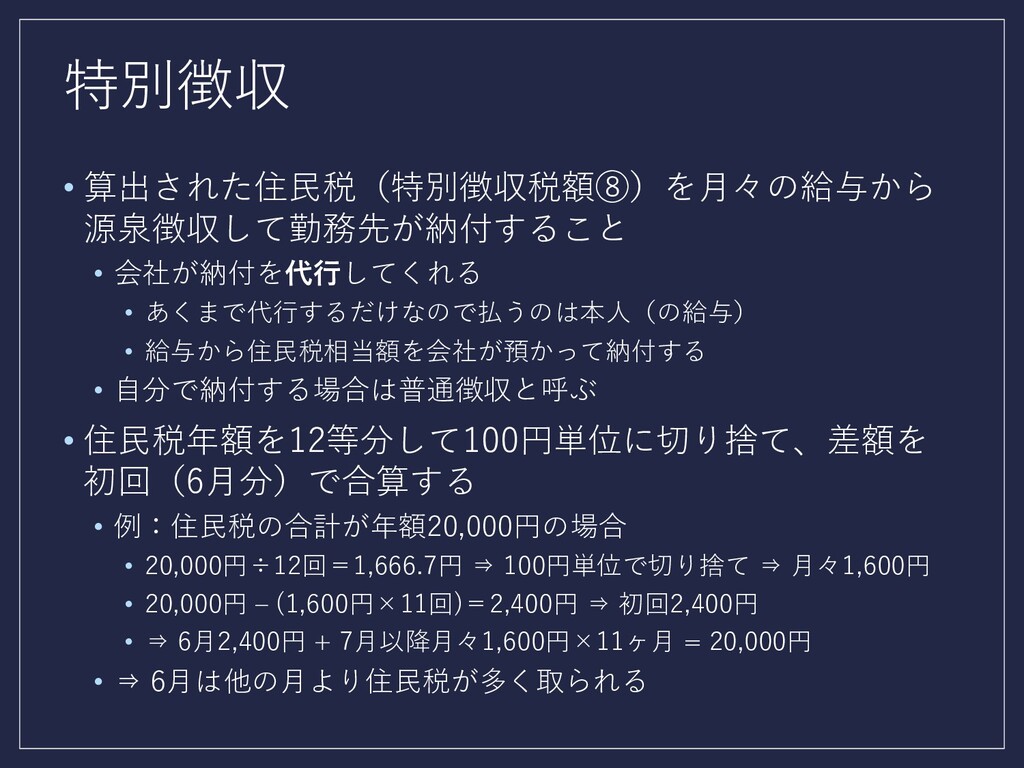

特別徴収 • 算出された住⺠税(特別徴収税額⑧)を⽉々の給与から 源泉徴収して勤務先が納付すること • 会社が納付を代⾏してくれる • あくまで代⾏するだけなので払うのは本⼈(の給与) • 給与から住⺠税相当額を会社が預かって納付する

• ⾃分で納付する場合は普通徴収と呼ぶ • 住⺠税年額を12等分して100円単位に切り捨て、差額を 初回(6⽉分)で合算する • 例:住⺠税の合計が年額20,000円の場合 • 20,000円÷12回=1,666.7円 ⇒ 100円単位で切り捨て ⇒ ⽉々1,600円 • 20,000円 ‒ (1,600円×11回)=2,400円 ⇒ 初回2,400円 • ⇒ 6⽉2,400円 + 7⽉以降⽉々1,600円×11ヶ⽉ = 20,000円 • ⇒ 6⽉は他の⽉より住⺠税が多く取られる

賞与編

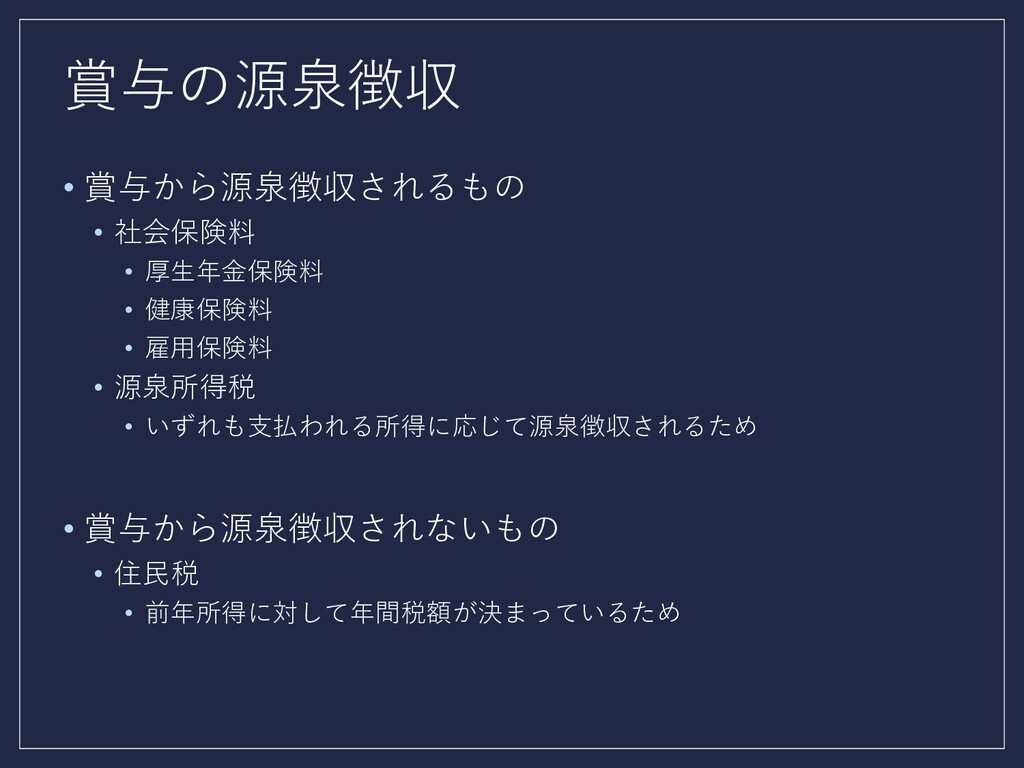

賞与の源泉徴収 • 賞与から源泉徴収されるもの • 社会保険料 • 厚⽣年⾦保険料 • 健康保険料 •

雇⽤保険料 • 源泉所得税 • いずれも⽀払われる所得に応じて源泉徴収されるため • 賞与から源泉徴収されないもの • 住⺠税 • 前年所得に対して年間税額が決まっているため

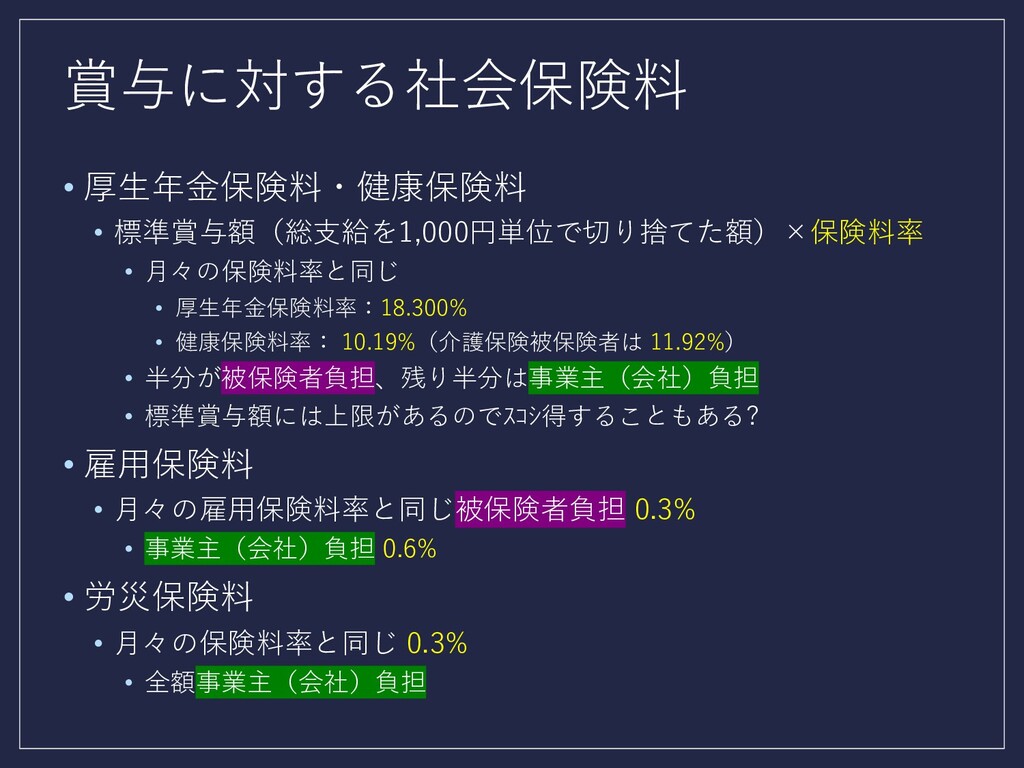

賞与に対する社会保険料 • 厚⽣年⾦保険料・健康保険料 • 標準賞与額(総⽀給を1,000円単位で切り捨てた額)×保険料率 • ⽉々の保険料率と同じ • 厚⽣年⾦保険料率:18.300% •

健康保険料率: 10.19%(介護保険被保険者は 11.92%) • 半分が被保険者負担、残り半分は事業主(会社)負担 • 標準賞与額には上限があるのでスコシ得することもある? • 雇⽤保険料 • ⽉々の雇⽤保険料率と同じ被保険者負担 0.3% • 事業主(会社)負担 0.6% • 労災保険料 • ⽉々の保険料率と同じ 0.3% • 全額事業主(会社)負担

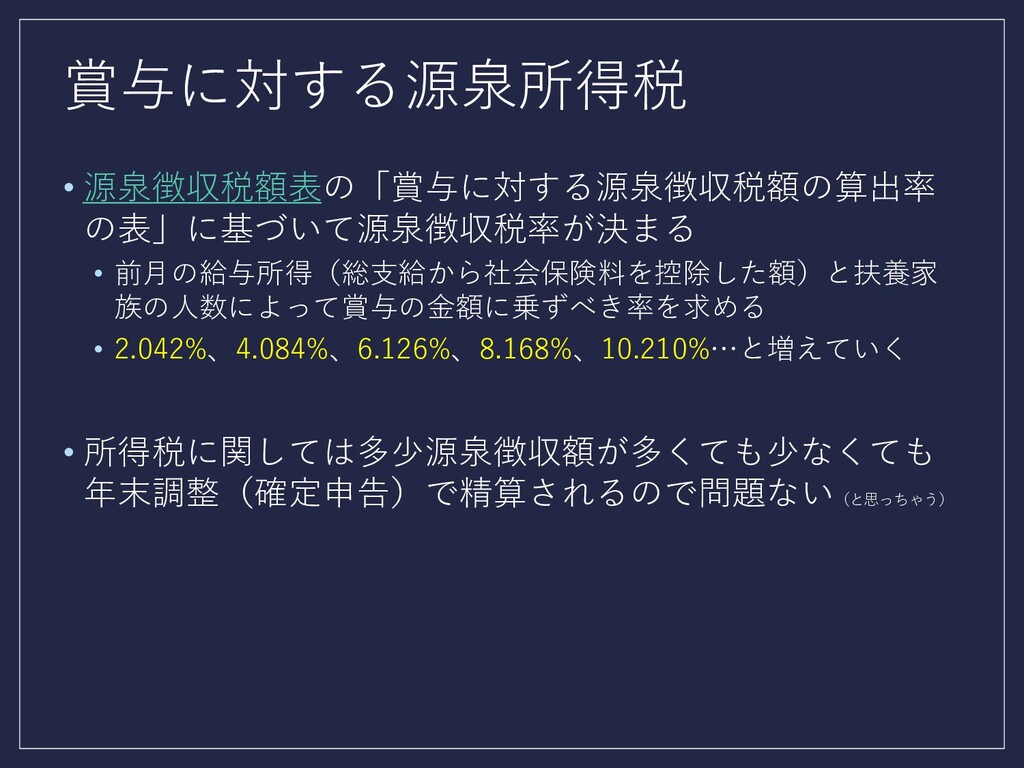

賞与に対する源泉所得税 • 源泉徴収税額表の「賞与に対する源泉徴収税額の算出率 の表」に基づいて源泉徴収税率が決まる • 前⽉の給与所得(総⽀給から社会保険料を控除した額)と扶養家 族の⼈数によって賞与の⾦額に乗ずべき率を求める • 2.042%、4.084%、6.126%、8.168%、10.210%…と増えていく •

所得税に関しては多少源泉徴収額が多くても少なくても 年末調整(確定申告)で精算されるので問題ない(と思っちゃう)

まとめにかえて

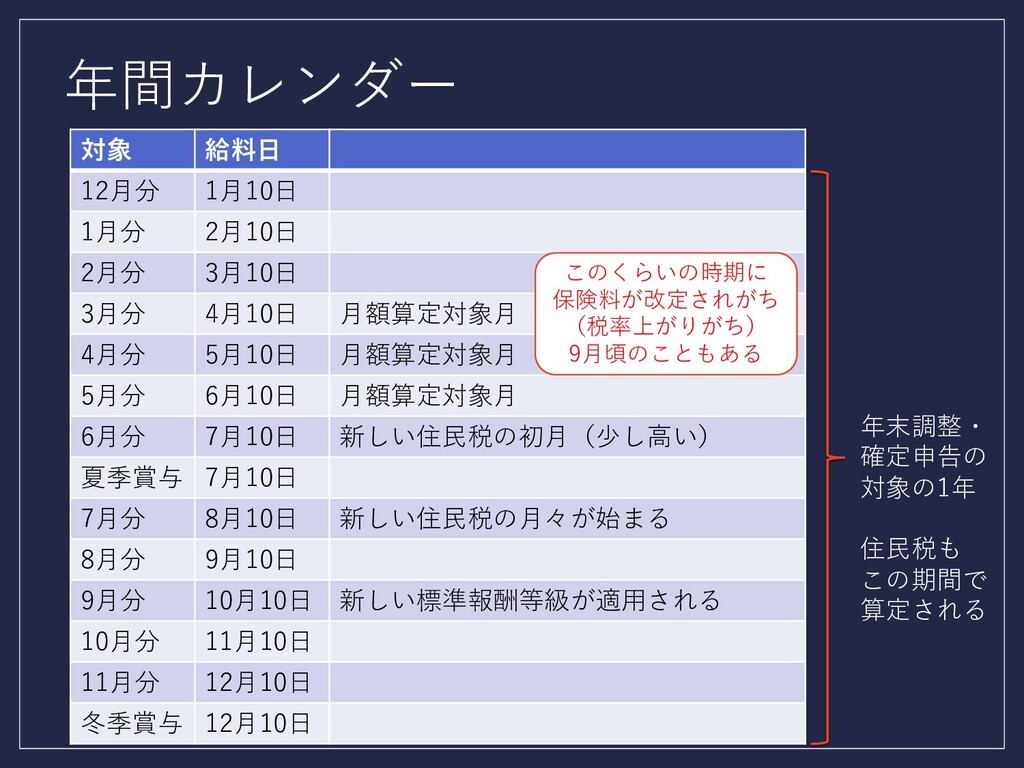

対象 給料⽇ 12⽉分 1⽉10⽇ 1⽉分 2⽉10⽇ 2⽉分 3⽉10⽇ 3⽉分 4⽉10⽇

⽉額算定対象⽉ 4⽉分 5⽉10⽇ ⽉額算定対象⽉ 5⽉分 6⽉10⽇ ⽉額算定対象⽉ 6⽉分 7⽉10⽇ 新しい住⺠税の初⽉(少し⾼い) 夏季賞与 7⽉10⽇ 7⽉分 8⽉10⽇ 新しい住⺠税の⽉々が始まる 8⽉分 9⽉10⽇ 9⽉分 10⽉10⽇ 新しい標準報酬等級が適⽤される 10⽉分 11⽉10⽇ 11⽉分 12⽉10⽇ 冬季賞与 12⽉10⽇ このくらいの時期に 保険料が改定されがち (税率上がりがち) 9⽉頃のこともある 年間カレンダー 年末調整・ 確定申告の 対象の1年 住⺠税も この期間で 算定される

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}