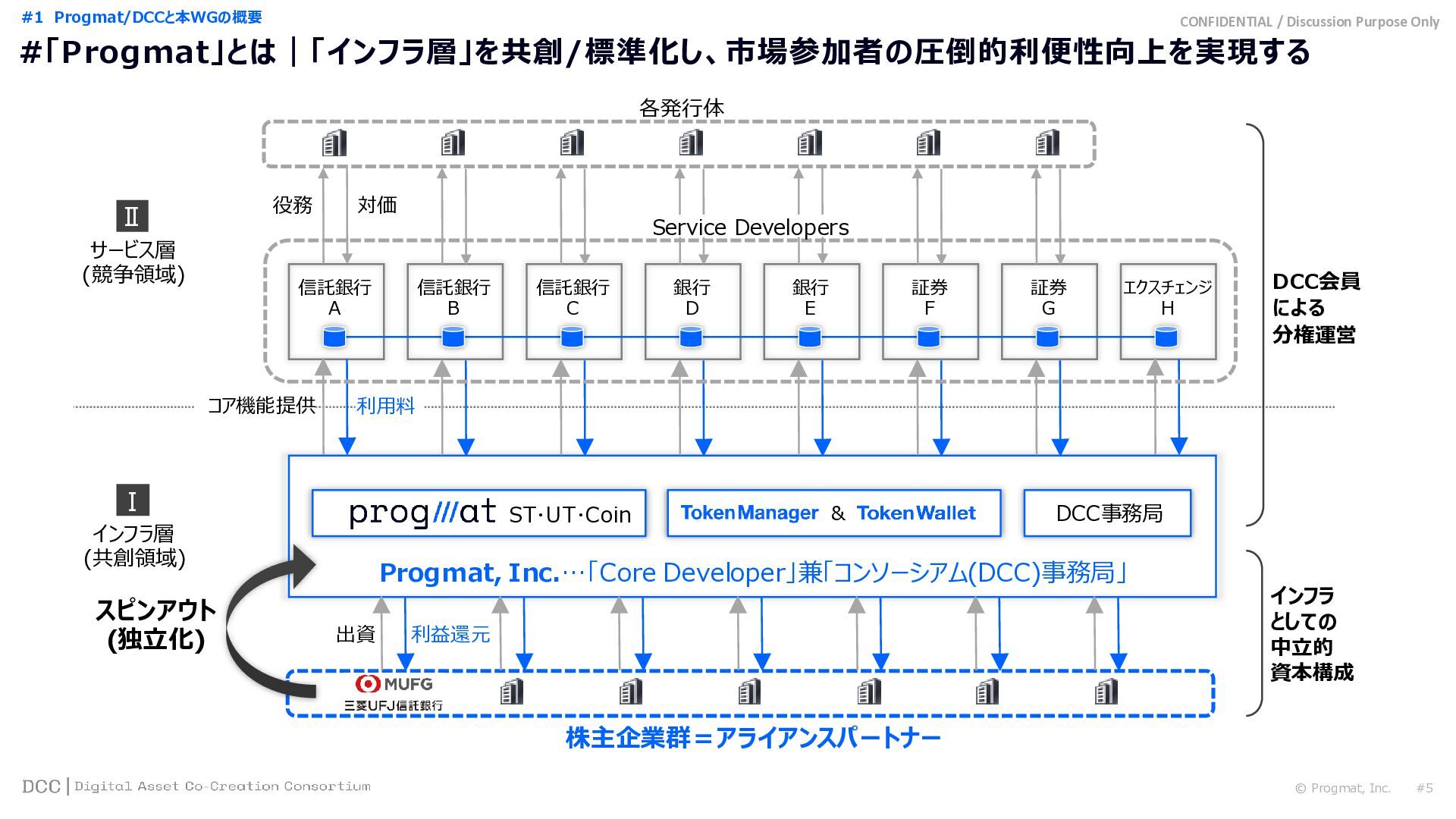

インフラ層 Ⅰ サービス層 Ⅱ Progmat, Inc.…「Core Developer」兼「コンソーシアム(DCC)事務局」 ST UT Coin DCC事務局 信託銀行 A 信託銀行 B 信託銀行 C 銀行 D 銀行 E 証券 F 証券 G エクスチェンジ H コア機能提供 利用料 & 各発行体 役務 対価 Service Developers 株主企業群=アライアンスパートナー 出資 利益還元 スピンアウト (独立化) DCC会員 による 分権運営 インフラ としての 中立的 資本構成 (競争領域) (共創領域) #1 Progmat/DCCと本WGの概要

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}