Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

20260407_【DCC】トークン化株式WG_中間整理_本紙

Search

Sponsored

·

Your Podcast. Everywhere. Effortlessly.

Share. Educate. Inspire. Entertain. You do you. We'll handle the rest.

→

progmat

April 06, 2026

2.6k

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

20260407_【DCC】トークン化株式WG_中間整理_本紙

「トークン化株式」に係る「中間整理」の公表について

progmat

April 06, 2026

More Decks by progmat

See All by progmat

【Progmat】Monthly-ST-Market-Report-2026-Jul.

progmat

0

250

20260407_【DCC】トークン化法WG_中間整理_本紙

progmat

0

2k

【Progmat】Monthly-ST-Market-Report-2026-Mar.

progmat

0

550

【Progmat】Monthly-ST-Market-Report-2026-Feb.

progmat

0

940

【Progmat】Monthly-ST-Market-Report-2026-Jan.

progmat

0

890

【Progmat】ST-Market-Outlook-2026

progmat

0

1.8k

【Progmat】Monthly-ST-Market-Report-2025-Nov.

progmat

0

470

【Progmat】Monthly-ST-Market-Report-2025-Oct.

progmat

0

1.1k

【Progmat】デジタル資産の基礎知識(ST・SC動向俯瞰|2025年秋)

progmat

0

1k

Featured

See All Featured

Scaling GitHub

holman

464

140k

A Tale of Four Properties

chriscoyier

163

24k

How to Grow Your eCommerce with AI & Automation

katarinadahlin

PRO

1

230

The SEO Collaboration Effect

kristinabergwall1

1

510

Leading Effective Engineering Teams in the AI Era

addyosmani

9

2.2k

"I'm Feeling Lucky" - Building Great Search Experiences for Today's Users (#IAC19)

danielanewman

230

23k

Discover your Explorer Soul

emna__ayadi

2

1.2k

Designing for Timeless Needs

cassininazir

1

430

Paper Plane (Part 1)

katiecoart

PRO

1

10k

Fireside Chat

paigeccino

42

4k

Navigating the Design Leadership Dip - Product Design Week Design Leaders+ Conference 2024

apolaine

1

390

Statistics for Hackers

jakevdp

799

230k

Transcript

CONFIDENTIAL Discussion Purpose Only デジタルアセット共創コンソーシアム(DCC) トークン化株式WG|中間整理 2026年4月 デジタルアセット共創コンソーシアム © Progmat,

Inc.

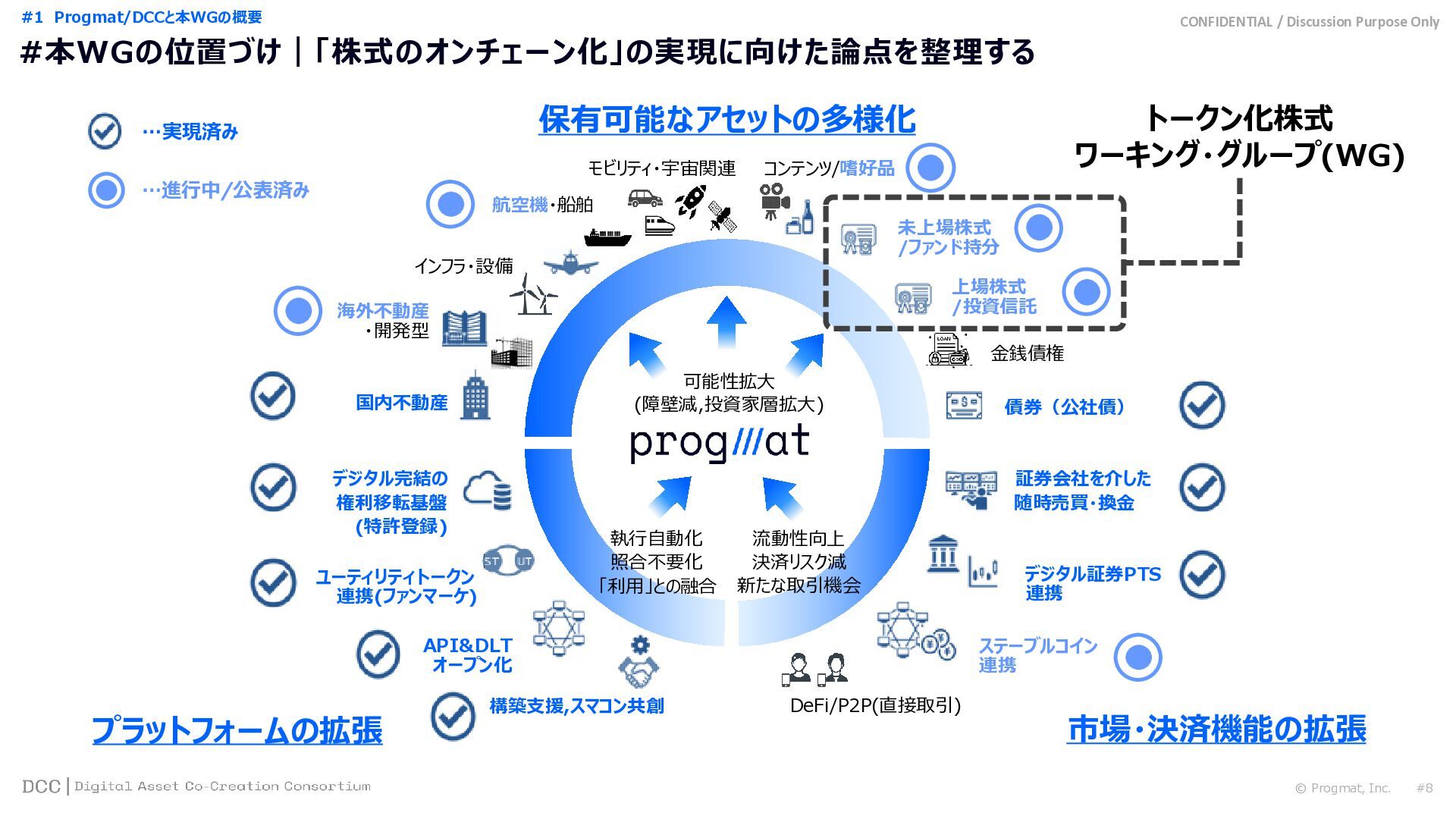

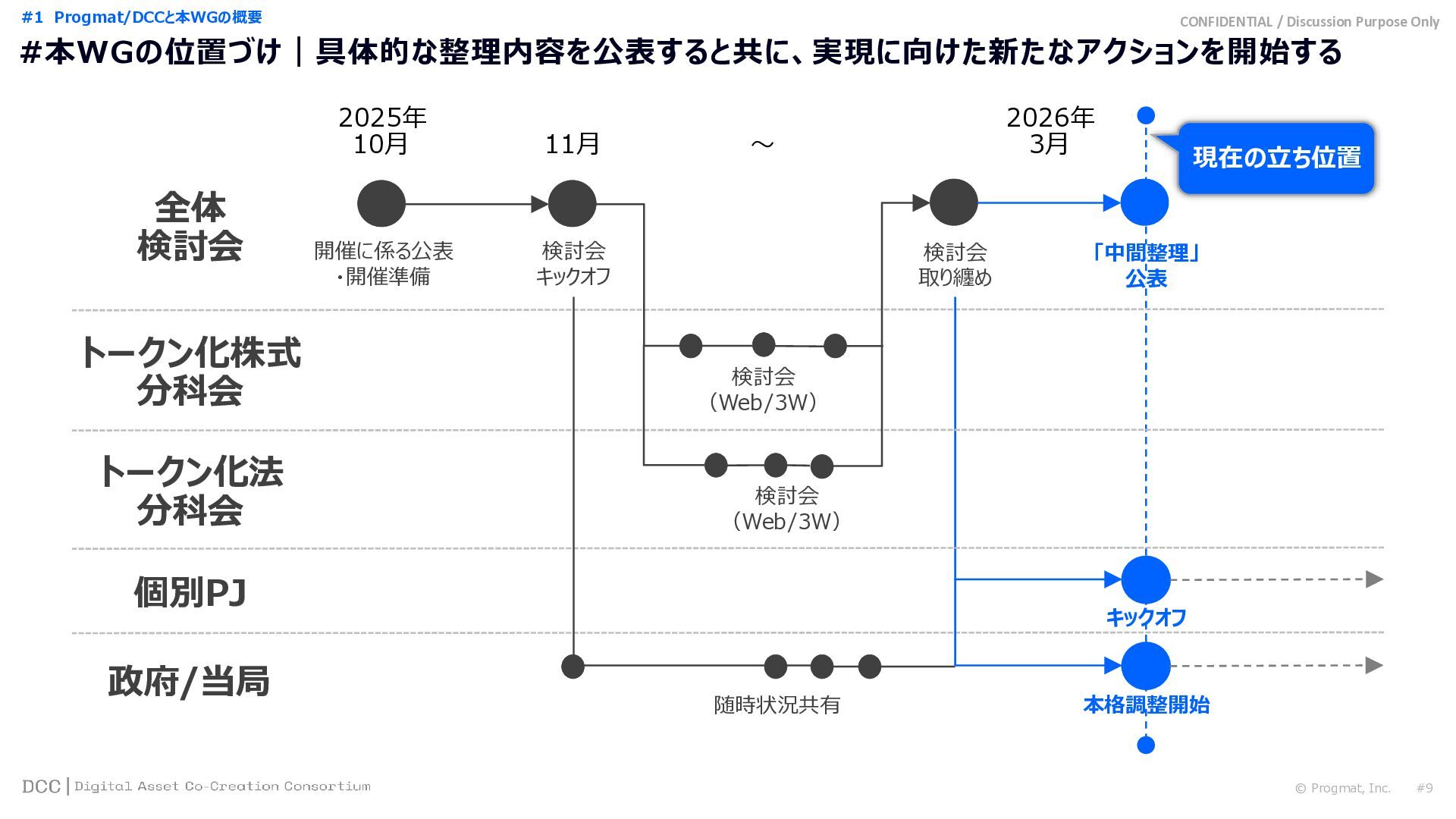

目次 エグゼクティブサマリ 目次 #2 「トークン化株式」の背景・取組意義 #3 「トークン化株式」の商品性・スキーム #4 「トークン化株式」の論点詳細 #1

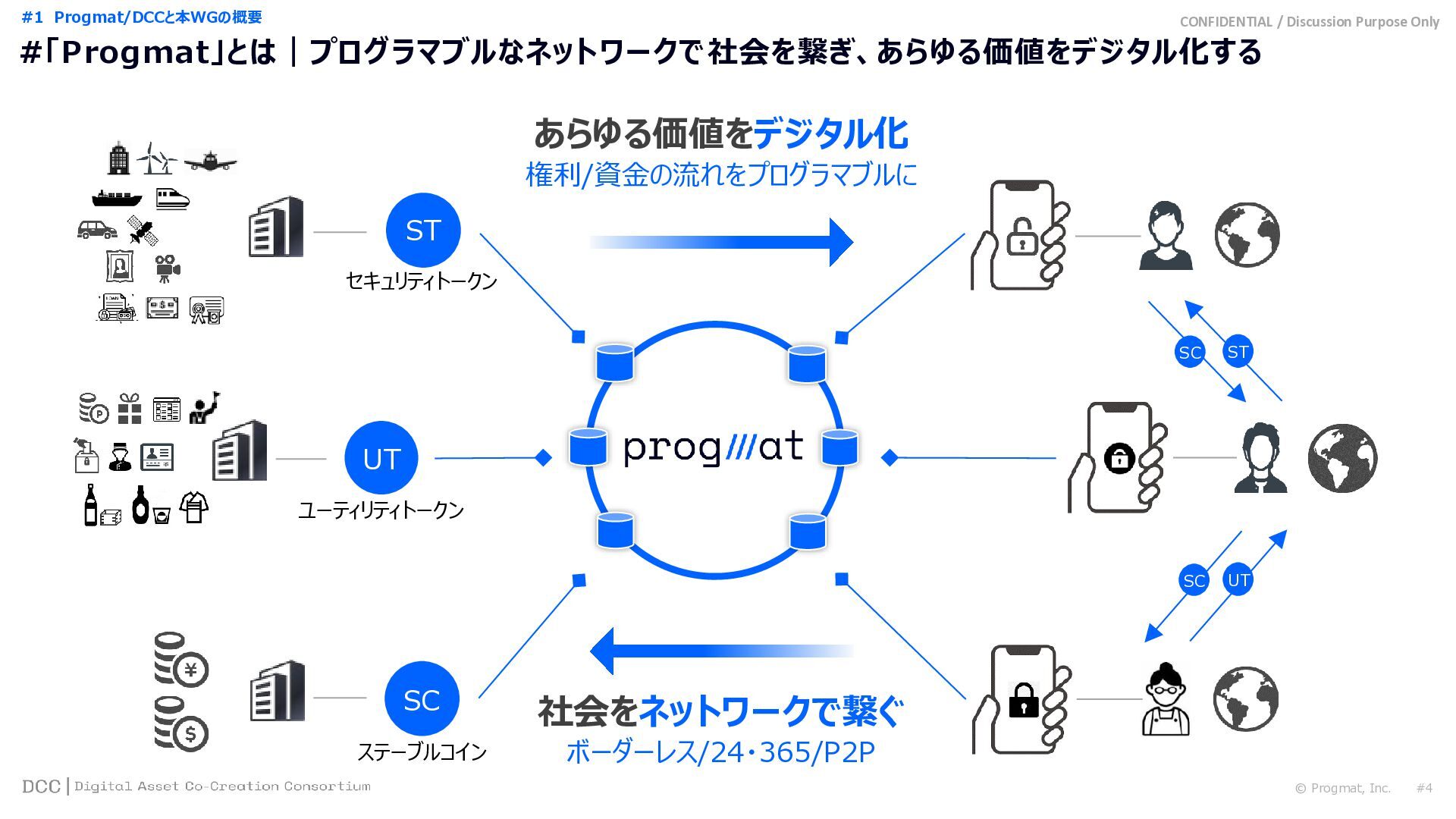

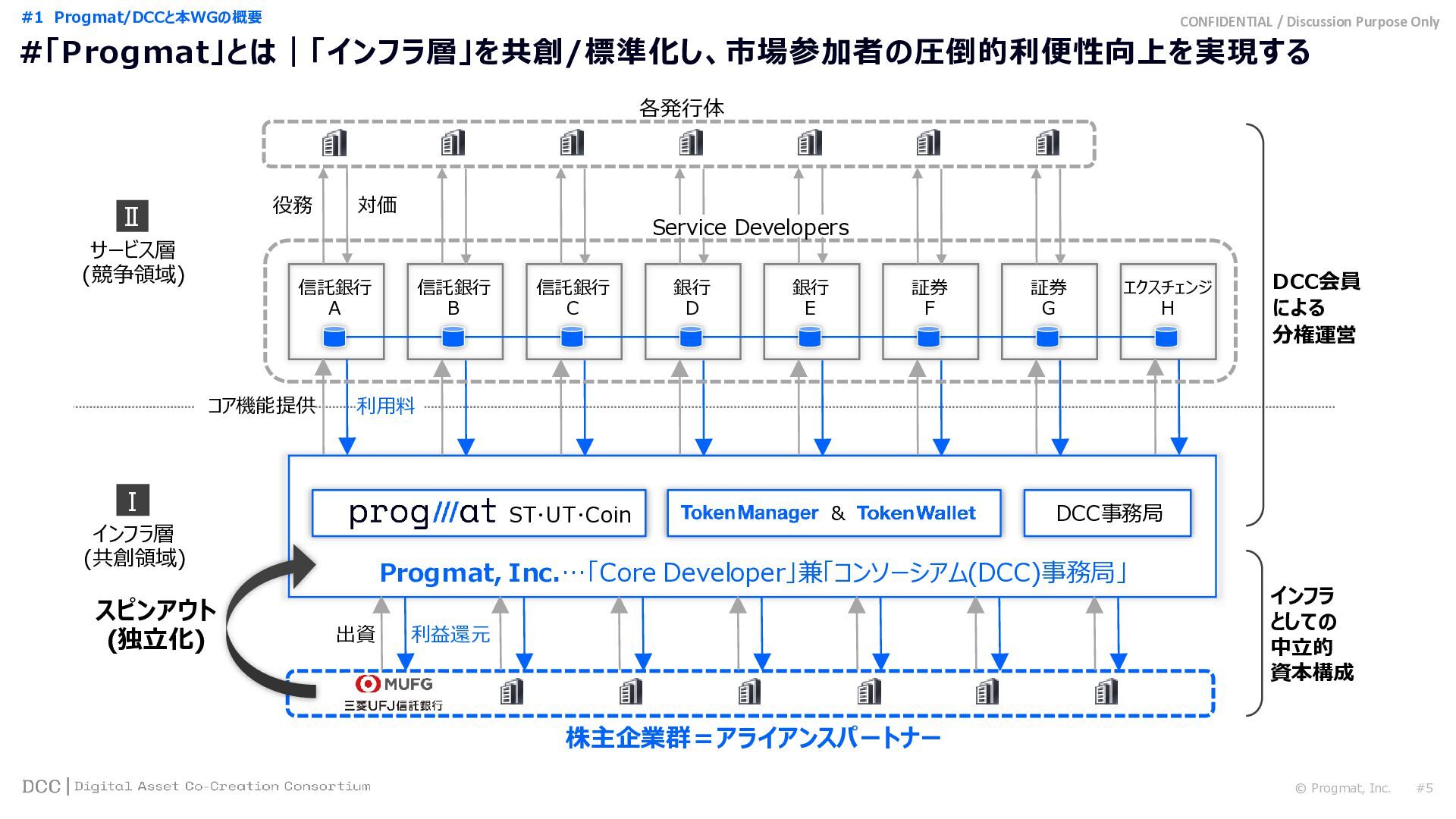

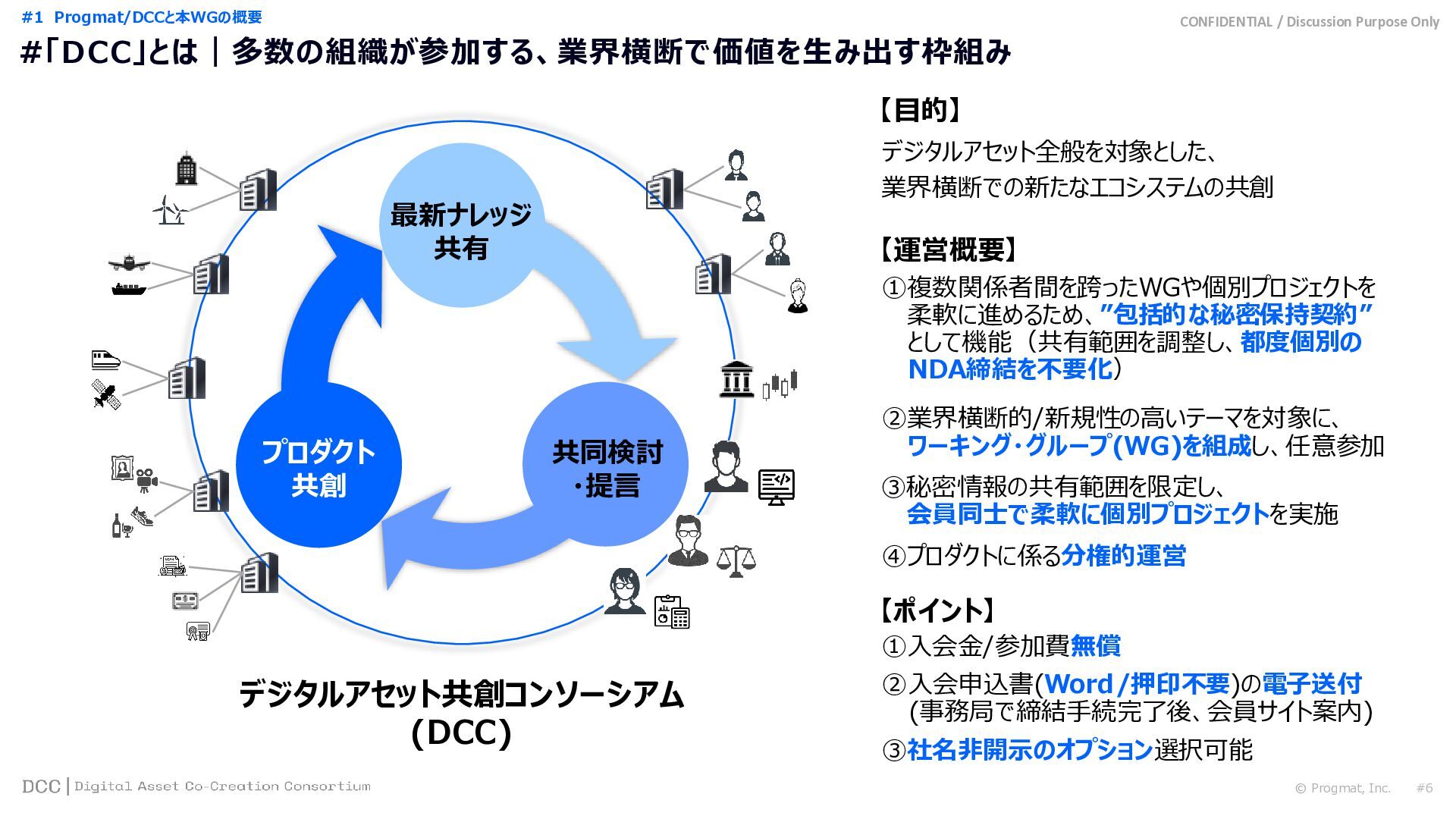

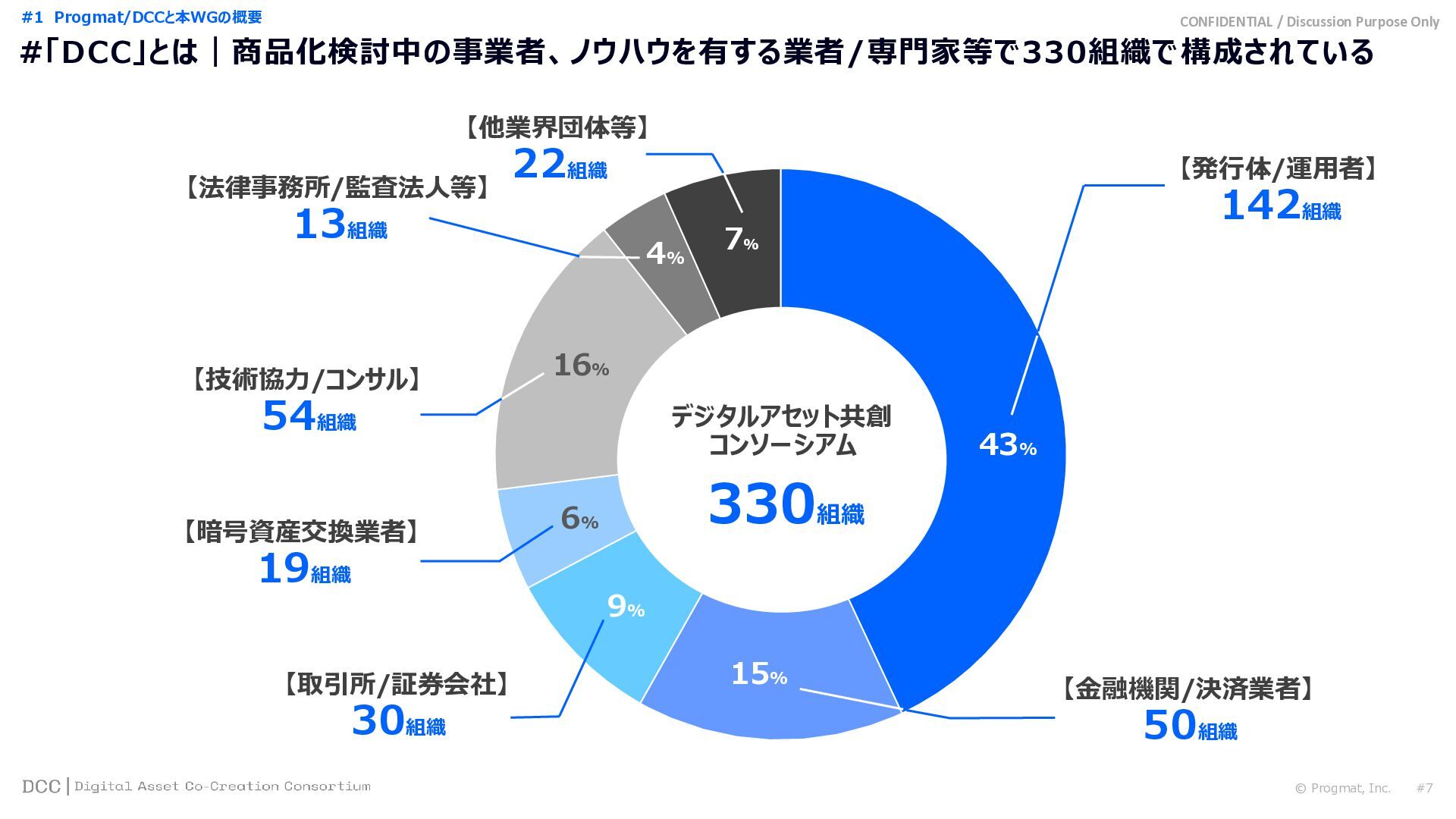

Progmat/DCCと本WGの概要

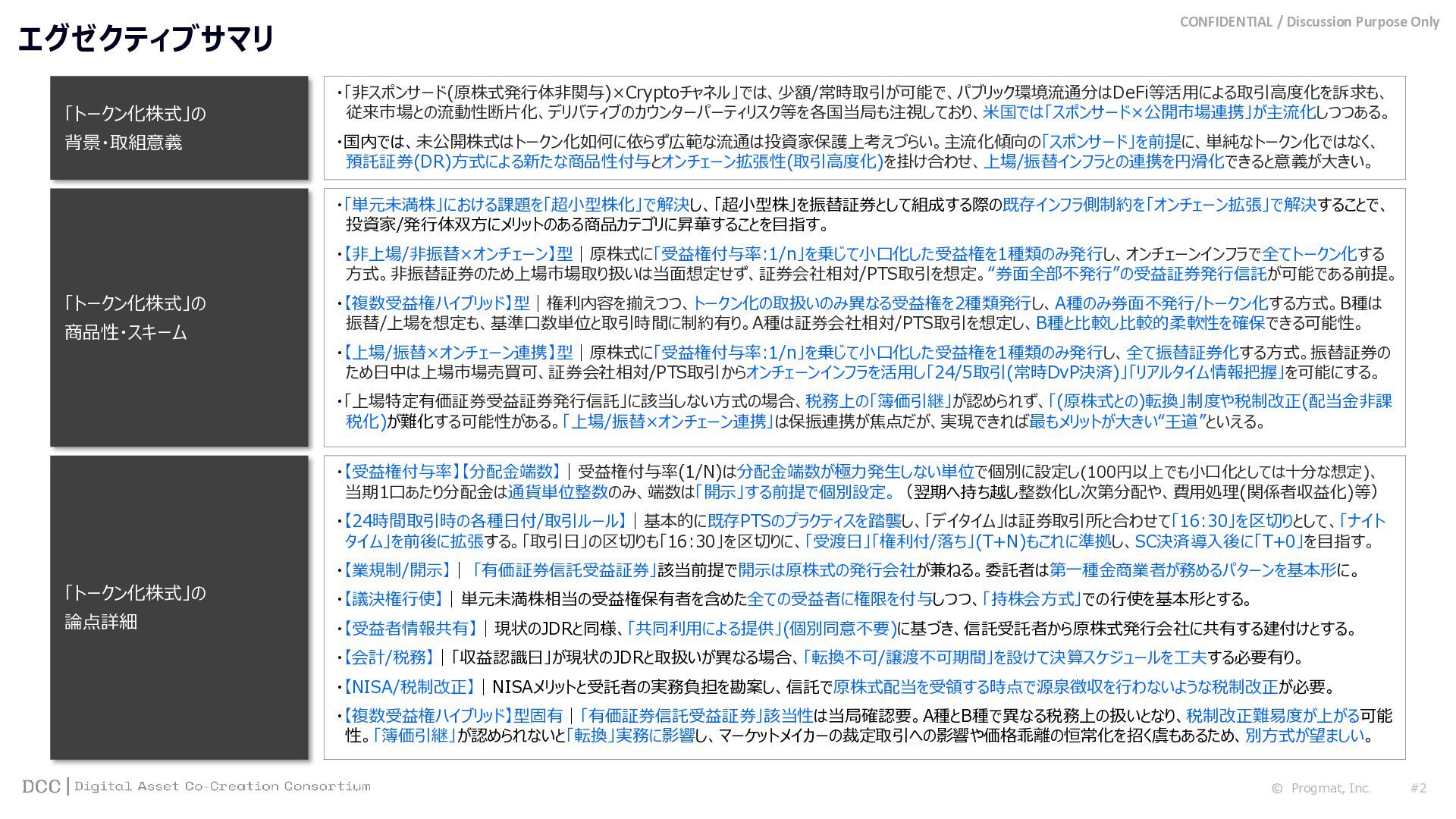

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #2 エグゼクティブサマリ

「トークン化株式」の 背景・取組意義 「トークン化株式」の 商品性・スキーム 「トークン化株式」の 論点詳細 ・「非スポンサード(原株式発行体非関与)×Cryptoチャネル」では、少額/常時取引が可能で、パブリック環境流通分はDeFi等活用による取引高度化を訴求も、 従来市場との流動性断片化、デリバティブのカウンターパーティリスク等を各国当局も注視しており、米国では「スポンサード×公開市場連携」が主流化しつつある。 ・国内では、未公開株式はトークン化如何に依らず広範な流通は投資家保護上考えづらい。主流化傾向の「スポンサード」を前提に、単純なトークン化ではなく、 預託証券(DR)方式による新たな商品性付与とオンチェーン拡張性(取引高度化)を掛け合わせ、上場/振替インフラとの連携を円滑化できると意義が大きい。 ・「単元未満株」における課題を「超小型株化」で解決し、「超小型株」を振替証券として組成する際の既存インフラ側制約を「オンチェーン拡張」で解決することで、 投資家/発行体双方にメリットのある商品カテゴリに昇華することを目指す。 ・【非上場/非振替×オンチェーン】型|原株式に「受益権付与率:1/n」を乗じて小口化した受益権を1種類のみ発行し、オンチェーンインフラで全てトークン化する 方式。非振替証券のため上場市場取り扱いは当面想定せず、証券会社相対/PTS取引を想定。“券面全部不発行”の受益証券発行信託が可能である前提。 ・【複数受益権ハイブリッド】型|権利内容を揃えつつ、トークン化の取扱いのみ異なる受益権を2種類発行し、A種のみ券面不発行/トークン化する方式。B種は 振替/上場を想定も、基準口数単位と取引時間に制約有り。A種は証券会社相対/PTS取引を想定し、B種と比較し比較的柔軟性を確保できる可能性。 ・【上場/振替×オンチェーン連携】型|原株式に「受益権付与率:1/n」を乗じて小口化した受益権を1種類のみ発行し、全て振替証券化する方式。振替証券の ため日中は上場市場売買可、証券会社相対/PTS取引からオンチェーンインフラを活用し「24/5取引(常時DvP決済)」「リアルタイム情報把握」を可能にする。 ・「上場特定有価証券受益証券発行信託」に該当しない方式の場合、税務上の「簿価引継」が認められず、「(原株式との)転換」制度や税制改正(配当金非課 税化)が難化する可能性がある。「上場/振替×オンチェーン連携」は保振連携が焦点だが、実現できれば最もメリットが大きい“王道”といえる。 ・【受益権付与率】【分配金端数】|受益権付与率(1/N)は分配金端数が極力発生しない単位で個別に設定し(100円以上でも小口化としては十分な想定)、 当期1口あたり分配金は通貨単位整数のみ、端数は「開示」する前提で個別設定。(翌期へ持ち越し整数化し次第分配や、費用処理(関係者収益化)等) ・【24時間取引時の各種日付/取引ルール】|基本的に既存PTSのプラクティスを踏襲し、「デイタイム」は証券取引所と合わせて「16:30」を区切りとして、「ナイト タイム」を前後に拡張する。「取引日」の区切りも「16:30」を区切りに、「受渡日」「権利付/落ち」(T+N)もこれに準拠し、SC決済導入後に「T+0」を目指す。 ・【業規制/開示】| 「有価証券信託受益証券」該当前提で開示は原株式の発行会社が兼ねる。委託者は第一種金商業者が務めるパターンを基本形に。 ・【議決権行使】|単元未満株相当の受益権保有者を含めた全ての受益者に権限を付与しつつ、「持株会方式」での行使を基本形とする。 ・【受益者情報共有】|現状のJDRと同様、「共同利用による提供」(個別同意不要)に基づき、信託受託者から原株式発行会社に共有する建付けとする。 ・【会計/税務】|「収益認識日」が現状のJDRと取扱いが異なる場合、「転換不可/譲渡不可期間」を設けて決算スケジュールを工夫する必要有り。 ・【NISA/税制改正】|NISAメリットと受託者の実務負担を勘案し、信託で原株式配当を受領する時点で源泉徴収を行わないような税制改正が必要。 ・【複数受益権ハイブリッド】型固有|「有価証券信託受益証券」該当性は当局確認要。A種とB種で異なる税務上の扱いとなり、税制改正難易度が上がる可能 性。「簿価引継」が認められないと「転換」実務に影響し、マーケットメイカーの裁定取引への影響や価格乖離の恒常化を招く虞もあるため、別方式が望ましい。

# 「トークン化株式」の背景・取組意義 © Progmat, Inc. #3 2

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #4 CONFIDENTIAL

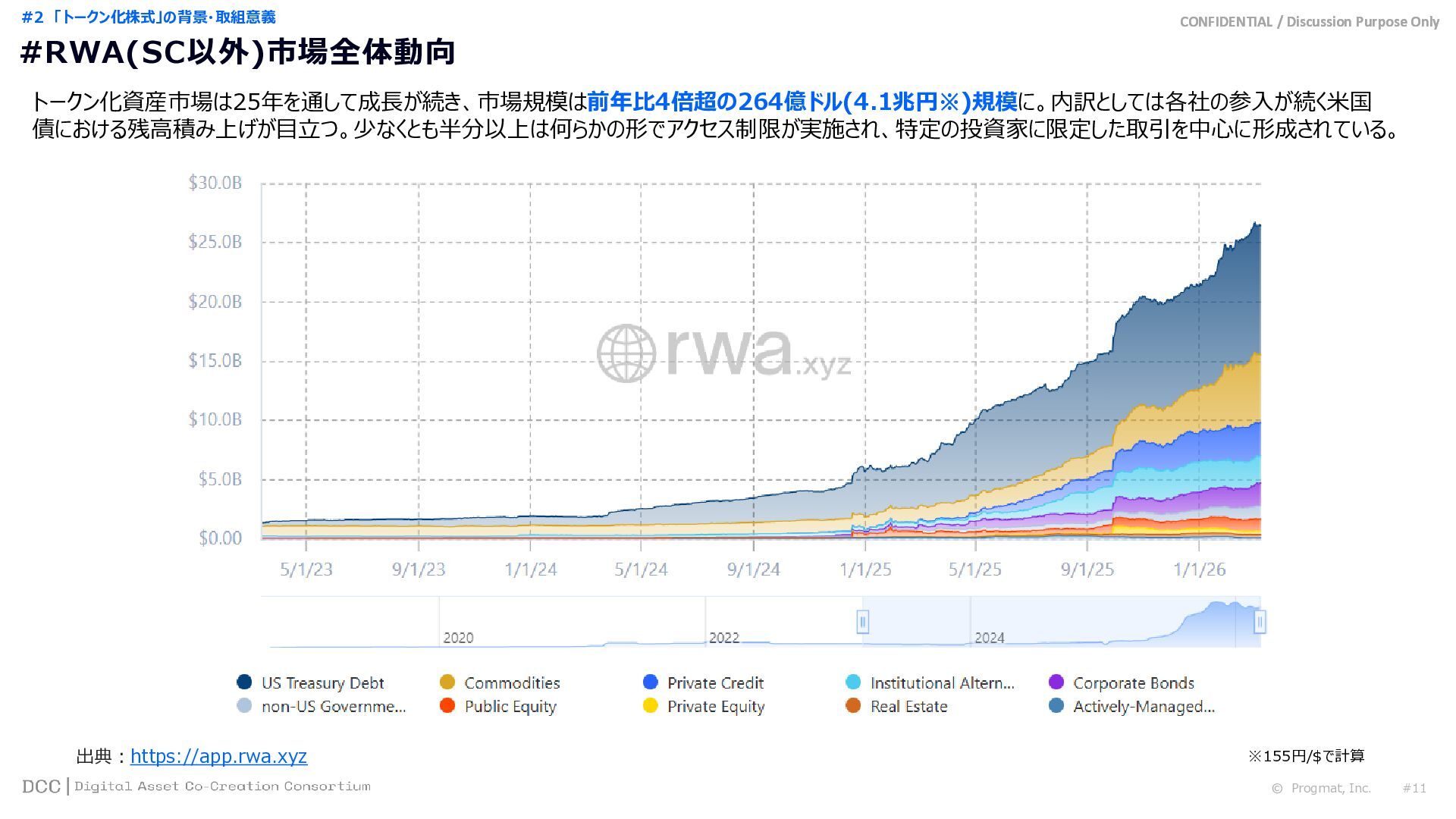

/ Discussion Purpose Only #RWA(SC以外)市場全体動向 出典:https://app.rwa.xyz ※155円/$で計算 #2 「トークン化株式」の背景・取組意義 トークン化資産市場は25年を通して成長が続き、市場規模は前年比4倍超の264億ドル(4.1兆円※)規模に。内訳としては各社の参入が続く米国 債における残高積み上げが目立つ。少なくとも半分以上は何らかの形でアクセス制限が実施され、特定の投資家に限定した取引を中心に形成されている。

CONFIDENTIAL / Discussion Purpose Only 出典:https://app.rwa.xyz/stocks ※155円/$で計算 © Progmat, Inc.

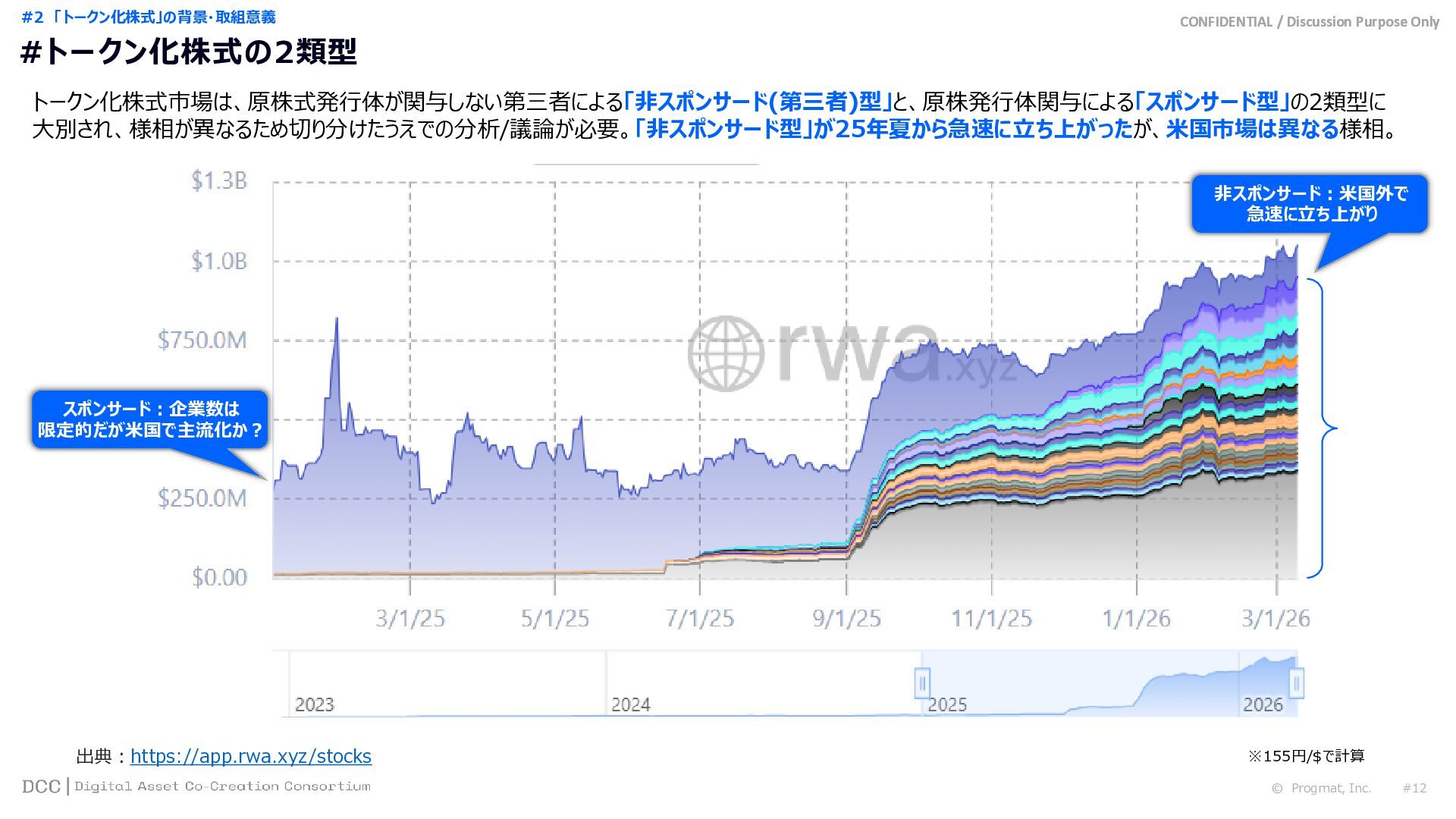

#5 CONFIDENTIAL / Discussion Purpose Only #トークン化株式の2類型 トークン化株式市場は、原株式発行体が関与しない第三者による「非スポンサード(第三者)型」と、原株発行体関与による「スポンサード型」の2類型に 大別され、様相が異なるため切り分けたうえでの分析/議論が必要。「非スポンサード型」が25年夏から急速に立ち上がったが、米国市場は異なる様相。 非スポンサード:米国外で 急速に立ち上がり スポンサード:企業数は 限定的だが米国で主流化か? #2 「トークン化株式」の背景・取組意義

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #6 #6

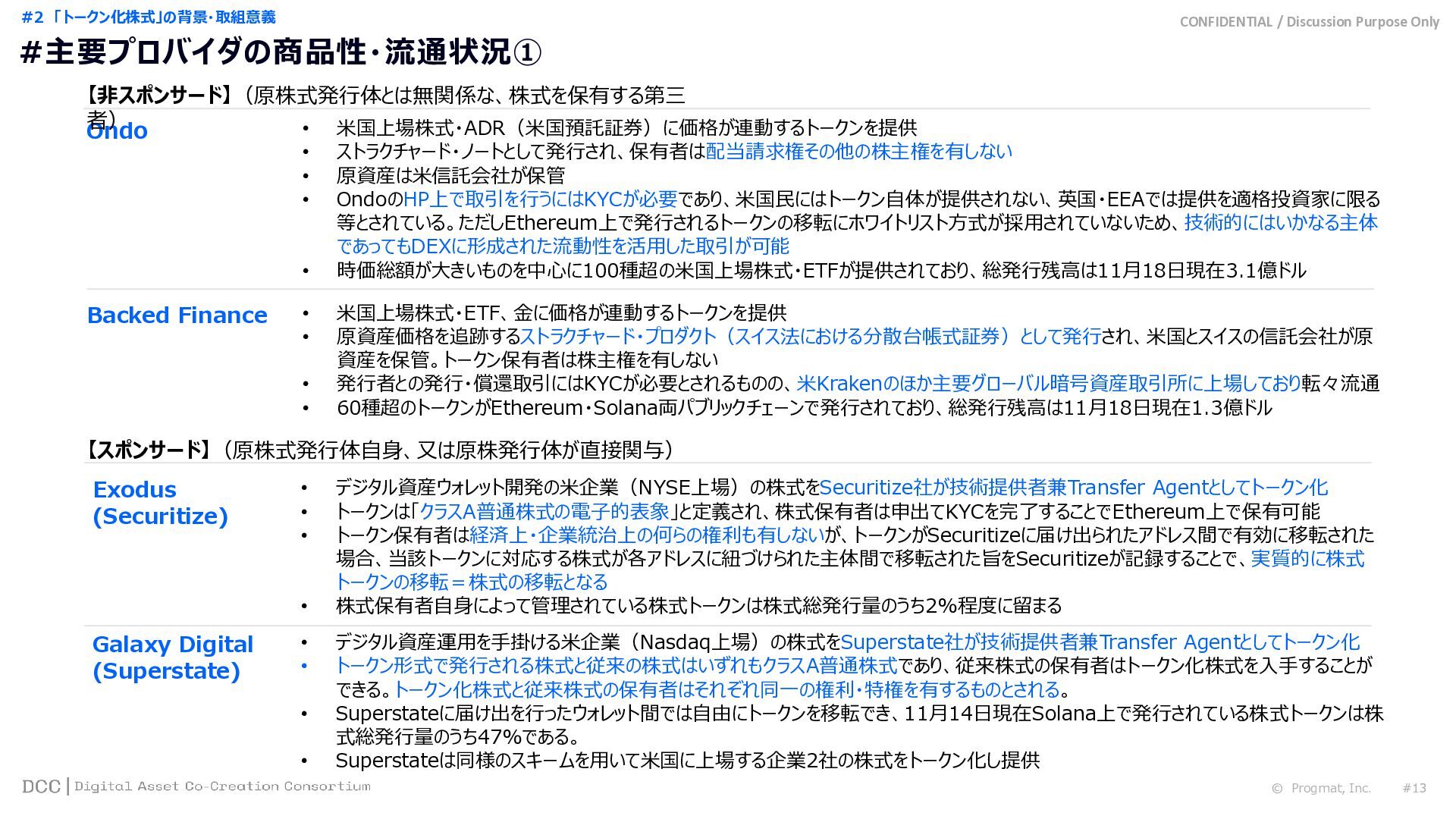

• 米国上場株式・ADR(米国預託証券)に価格が連動するトークンを提供 • ストラクチャード・ノートとして発行され、保有者は配当請求権その他の株主権を有しない • 原資産は米信託会社が保管 • OndoのHP上で取引を行うにはKYCが必要であり、米国民にはトークン自体が提供されない、英国・EEAでは提供を適格投資家に限る 等とされている。ただしEthereum上で発行されるトークンの移転にホワイトリスト方式が採用されていないため、技術的にはいかなる主体 であってもDEXに形成された流動性を活用した取引が可能 • 時価総額が大きいものを中心に100種超の米国上場株式・ETFが提供されており、総発行残高は11月18日現在3.1億ドル Ondo 【非スポンサード】(原株式発行体とは無関係な、株式を保有する第三者) • 米国上場株式・ETF、金に価格が連動するトークンを提供 • 原資産価格を追跡するストラクチャード・プロダクト(スイス法における分散台帳式証券)として発行され、米国とスイスの信託会社が原 資産を保管。トークン保有者は株主権を有しない • 発行者との発行・償還取引にはKYCが必要とされるものの、米Krakenのほか主要グローバル暗号資産取引所に上場しており転々流通 • 60種超のトークンがEthereum・Solana両パブリックチェーンで発行されており、総発行残高は11月18日現在1.3億ドル Backed Finance Galaxy Digital (Superstate) • デジタル資産運用を手掛ける米企業(Nasdaq上場)の株式をSuperstate社が技術提供者兼Transfer Agentとしてトークン化 • トークン形式で発行される株式と従来の株式はいずれもクラスA普通株式であり、従来株式の保有者はトークン化株式を入手することが できる。トークン化株式と従来株式の保有者はそれぞれ同一の権利・特権を有するものとされる。 • Superstateに届け出を行ったウォレット間では自由にトークンを移転でき、11月14日現在Solana上で発行されている株式トークンは株 式総発行量のうち47%である。 • Superstateは同様のスキームを用いて米国に上場する企業2社の株式をトークン化し提供 Exodus (Securitize) • デジタル資産ウォレット開発の米企業(NYSE上場)の株式をSecuritize社が技術提供者兼Transfer Agentとしてトークン化 • トークンは「クラスA普通株式の電子的表象」と定義され、株式保有者は申出てKYCを完了することでEthereum上で保有可能 • トークン保有者は経済上・企業統治上の何らの権利も有しないが、トークンがSecuritizeに届け出られたアドレス間で有効に移転された 場合、当該トークンに対応する株式が各アドレスに紐づけられた主体間で移転された旨をSecuritizeが記録することで、実質的に株式 トークンの移転=株式の移転となる • 株式保有者自身によって管理されている株式トークンは株式総発行量のうち2%程度に留まる #主要プロバイダの商品性・流通状況① 【スポンサード】(原株式発行体自身、又は原株発行体が直接関与) #2 「トークン化株式」の背景・取組意義

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #7 #7

Ondo Exodus (Securitize) 出典: https://app.ondo.finance/ https://www.kraken.com/xstocks https://securitize.io/institutional-tokenization #主要プロバイダの商品性・流通状況② Backed Finance ラージキャップ米国株の ほか、ETFやADR (トヨタ、 アリババ等)を対象 暗号資産取引所が マルチアセット化の一環として 取り扱う事例が複数 各社パッケージ化して 多数の上場企業への 横展開を企図 Securitize、Superstate いずれもトランスファー・ エージェントとして業務を受託 #2 「トークン化株式」の背景・取組意義

CONFIDENTIAL / Discussion Purpose Only ト ー ク ン 化

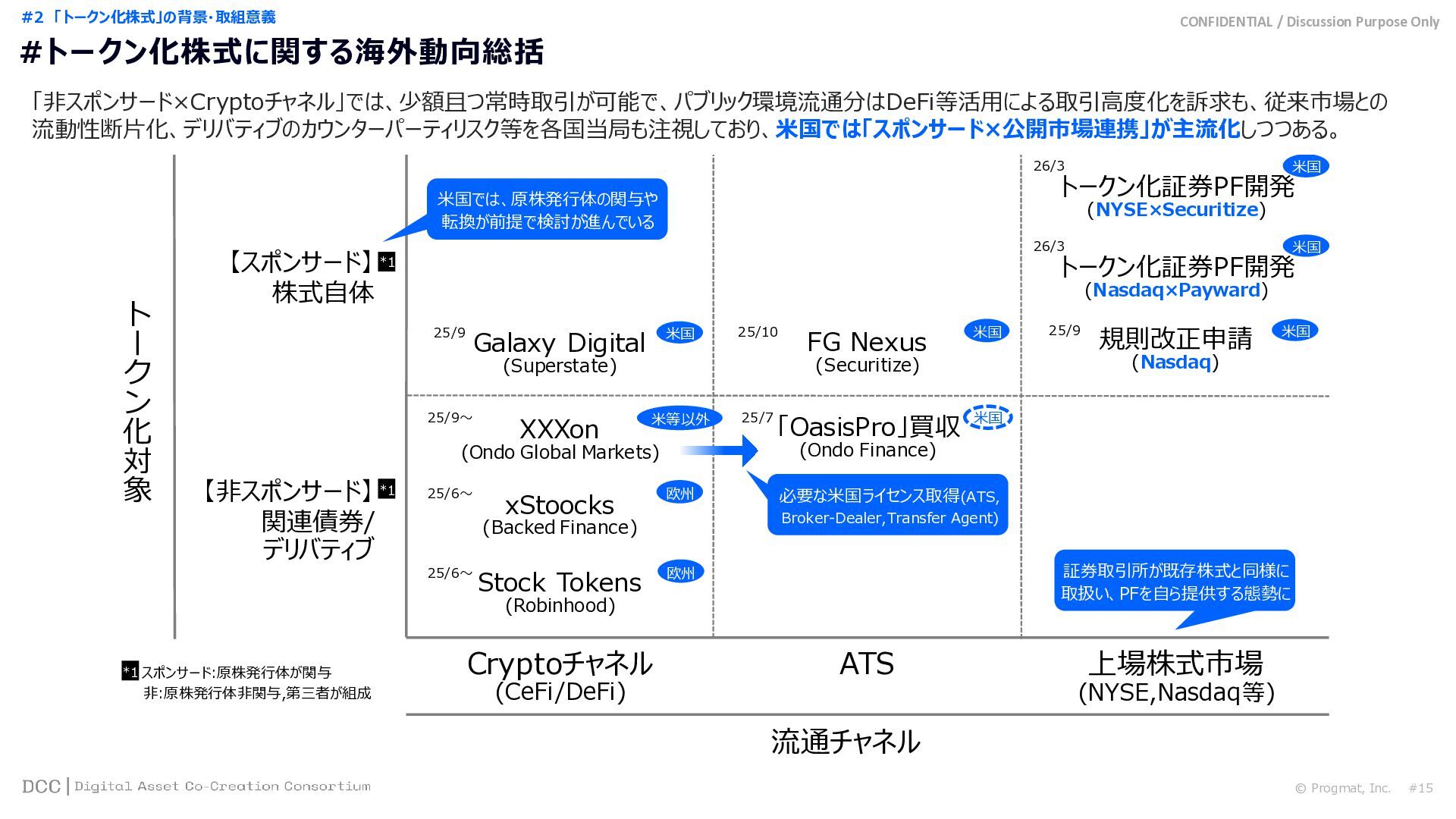

対 象 流通チャネル Cryptoチャネル 【スポンサード】 株式自体 *1 *1 【非スポンサード】 関連債券/ デリバティブ ATS 上場株式市場 (NYSE,Nasdaq等) (CeFi/DeFi) *1 スポンサード:原株発行体が関与 非:原株発行体非関与,第三者が組成 xStoocks (Backed Finance) XXXon (Ondo Global Markets) Stock Tokens (Robinhood) 米等以外 欧州 欧州 25/9~ 25/6~ 25/6~ Galaxy Digital (Superstate) 米国 25/9 FG Nexus (Securitize) 米国 25/10 規則改正申請 (Nasdaq) 米国 25/9 「OasisPro」買収 (Ondo Finance) 米国 25/7 必要な米国ライセンス取得(ATS, Broker-Dealer,Transfer Agent) 米国では、原株発行体の関与や 転換が前提で検討が進んでいる トークン化証券PF開発 (NYSE×Securitize) 米国 26/3 トークン化証券PF開発 (Nasdaq×Payward) 米国 26/3 証券取引所が既存株式と同様に 取扱い、PFを自ら提供する態勢に © Progmat, Inc. #8 #トークン化株式に関する海外動向総括 「非スポンサード×Cryptoチャネル」では、少額且つ常時取引が可能で、パブリック環境流通分はDeFi等活用による取引高度化を訴求も、従来市場との 流動性断片化、デリバティブのカウンターパーティリスク等を各国当局も注視しており、米国では「スポンサード×公開市場連携」が主流化しつつある。 #2 「トークン化株式」の背景・取組意義

CONFIDENTIAL / Discussion Purpose Only ト ー ク ン 化

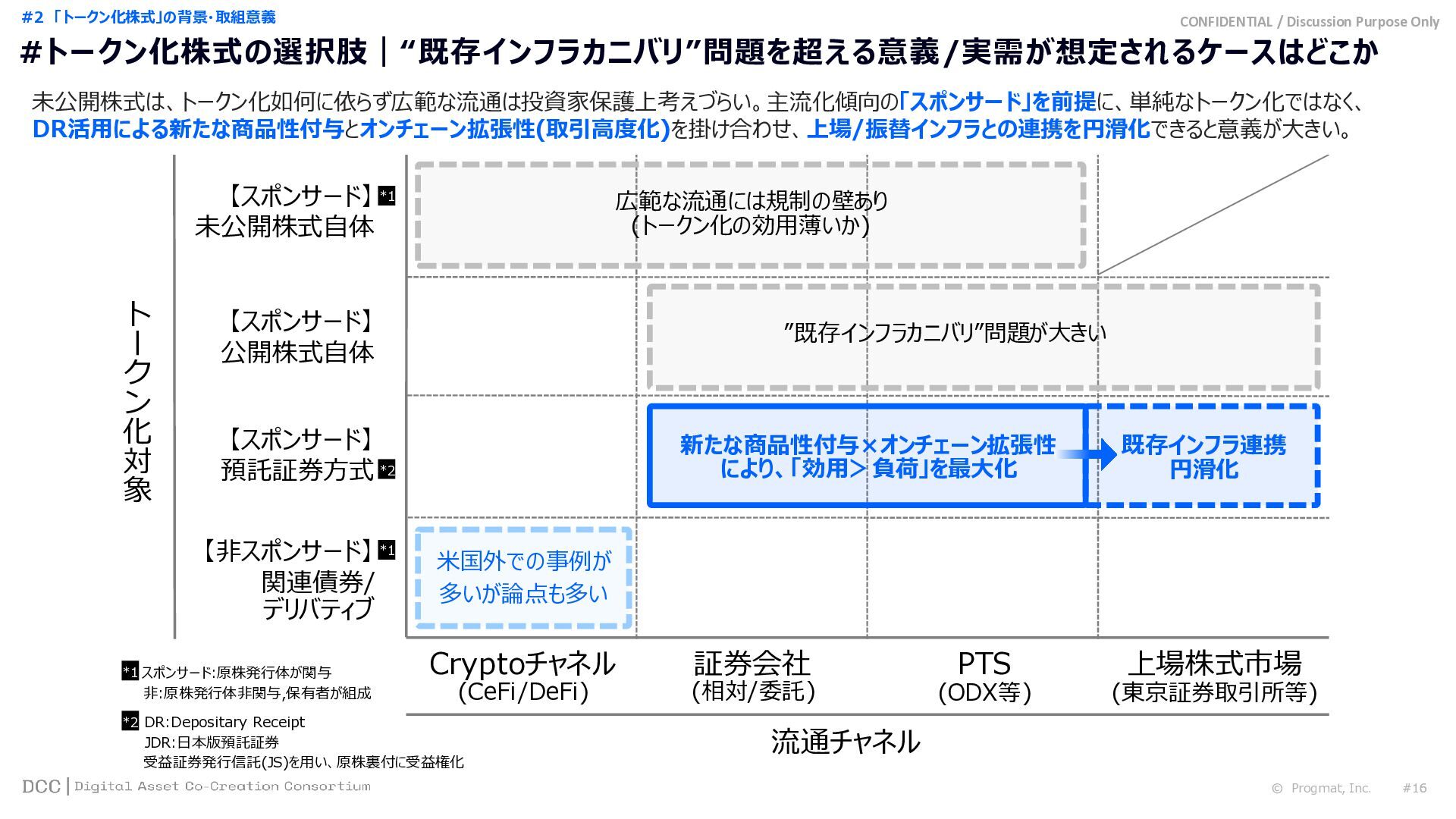

対 象 流通チャネル Cryptoチャネル 証券会社 【スポンサード】 預託証券方式 【スポンサード】 公開株式自体 【スポンサード】 未公開株式自体 *2 *1 *1 【非スポンサード】 関連債券/ デリバティブ PTS 上場株式市場 (東京証券取引所等) (ODX等) (CeFi/DeFi) (相対/委託) 広範な流通には規制の壁あり (トークン化の効用薄いか) ”既存インフラカニバリ”問題が大きい 新たな商品性付与×オンチェーン拡張性 により、「効用>負荷」を最大化 既存インフラ連携 円滑化 米国外での事例が 多いが論点も多い *2 DR:Depositary Receipt JDR:日本版預託証券 受益証券発行信託(JS)を用い、原株裏付に受益権化 *1 スポンサード:原株発行体が関与 非:原株発行体非関与,保有者が組成 未公開株式は、トークン化如何に依らず広範な流通は投資家保護上考えづらい。主流化傾向の「スポンサード」を前提に、単純なトークン化ではなく、 DR活用による新たな商品性付与とオンチェーン拡張性(取引高度化)を掛け合わせ、上場/振替インフラとの連携を円滑化できると意義が大きい。 © Progmat, Inc. #9 #9 #トークン化株式の選択肢|“既存インフラカニバリ”問題を超える意義/実需が想定されるケースはどこか #2 「トークン化株式」の背景・取組意義

# 「トークン化株式」の商品性・スキーム © Progmat, Inc. #10 3

CONFIDENTIAL / Discussion Purpose Only Progmat SaaS Progmat SaaS Progmat

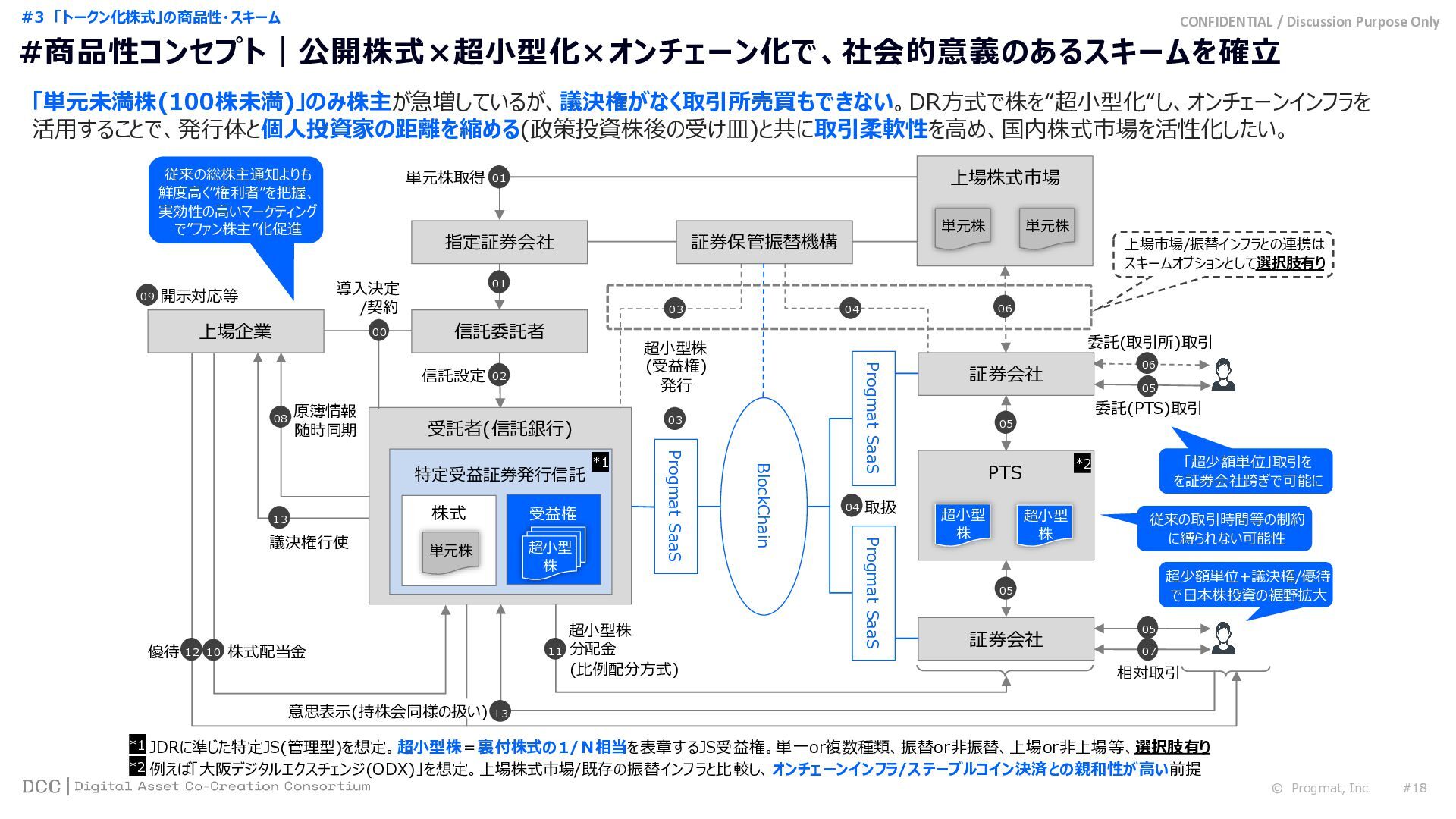

SaaS 受託者(信託銀行) 特定受益証券発行信託 株式 受益権 *1 単元株 超小型 株 証券会社 証券会社 信託委託者 指定証券会社 上場株式市場 単元株 単元株 PTS 超小型 株 超小型 株 *2 上場企業 導入決定 /契約 証券保管振替機構 00 01 単元株取得 01 02 信託設定 03 超小型株 発行 04 取扱 05 05 05 05 委託(PTS)取引 06 09 開示対応等 08 株式配当金 11 超小型株 分配金 (比例配分方式) 10 原簿情報 随時同期 「超少額単位」取引を を証券会社跨ぎで可能に 12 優待 従来の取引時間等の制約 に縛られない可能性 上場市場/振替インフラとの連携は スキームオプションとして選択肢有り 超少額単位+議決権/優待 で日本株投資の裾野拡大 *1 JDRに準じた特定JS(管理型)を想定。超小型株=裏付株式の1/N相当を表章するJS受益権。単一or複数種類、振替or非振替、上場or非上場等、選択肢有り *2 例えば「大阪デジタルエクスチェンジ(ODX)」を想定。上場株式市場/既存の振替インフラと比較し、オンチェーンインフラ/ステーブルコイン決済との親和性が高い前提 BlockChain 従来の総株主通知よりも 鮮度高く”権利者”を把握、 実効性の高いマーケティング で”ファン株主”化促進 13 13 議決権行使 03 (受益権) 相対取引 04 06 委託(取引所)取引 07 意思表示(持株会同様の扱い) 「単元未満株(100株未満)」のみ株主が急増しているが、議決権がなく取引所売買もできない。DR方式で株を“超小型化“し、オンチェーンインフラを 活用することで、発行体と個人投資家の距離を縮める(政策投資株後の受け皿)と共に取引柔軟性を高め、国内株式市場を活性化したい。 © Progmat, Inc. #11 #11 #商品性コンセプト|公開株式×超小型化×オンチェーン化で、社会的意義のあるスキームを確立 #3 「トークン化株式」の商品性・スキーム

CONFIDENTIAL / Discussion Purpose Only 超小型株(オンチェーン拡張) 単元株 超小型株(振替のみ) 取引ルール 共通

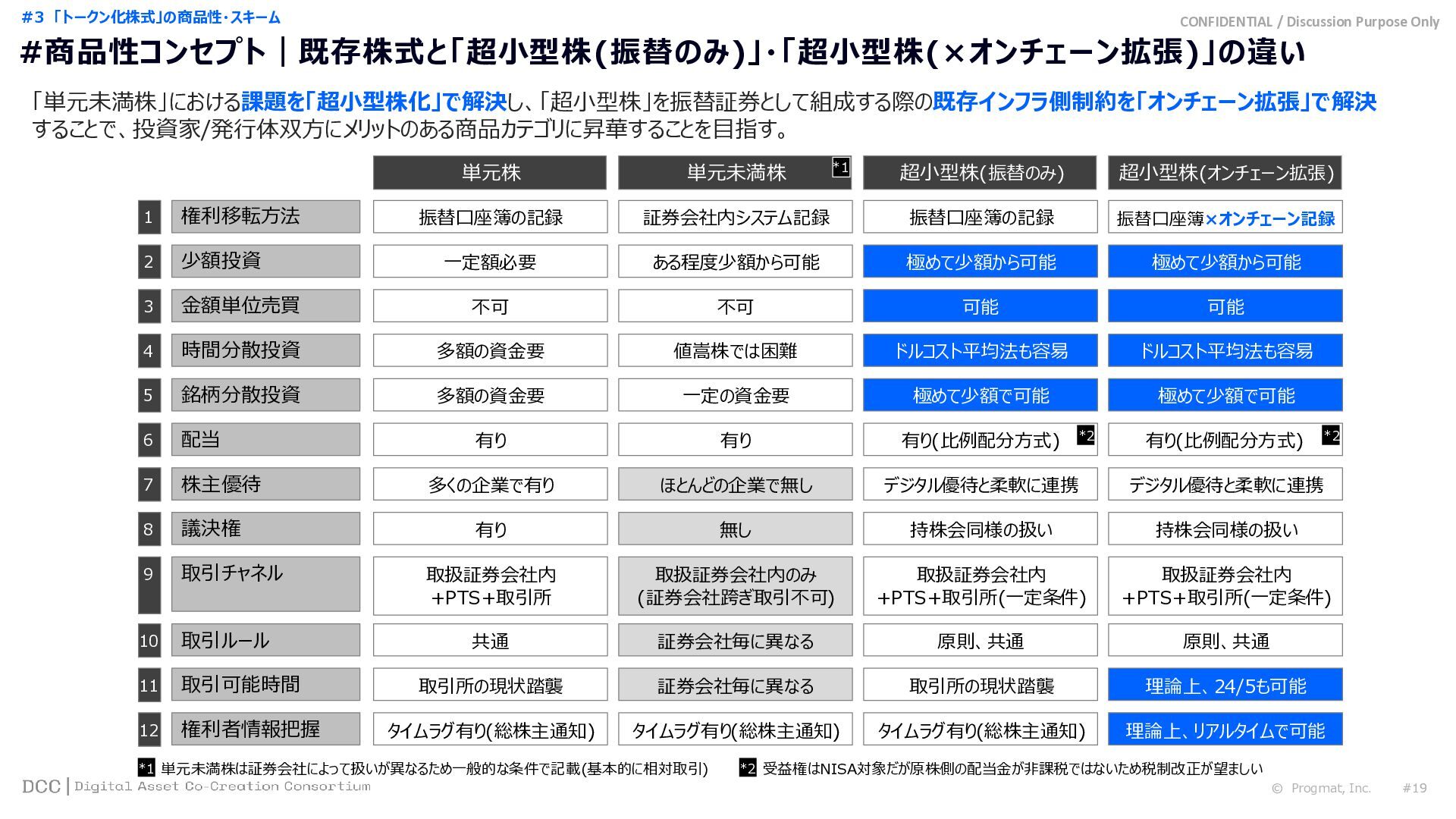

原則、共通 原則、共通 10 単元未満株 証券会社毎に異なる *1 単元未満株は証券会社によって扱いが異なるため一般的な条件で記載(基本的に相対取引) 取引チャネル 取扱証券会社内 +PTS+取引所(一定条件) 取扱証券会社内 9 取扱証券会社内のみ (証券会社跨ぎ取引不可) +PTS+取引所 取扱証券会社内 +PTS+取引所(一定条件) 少額投資 一定額必要 極めて少額から可能 極めて少額から可能 金額単位売買 不可 可能 可能 2 3 ある程度少額から可能 不可 時間分散投資 多額の資金要 ドルコスト平均法も容易 ドルコスト平均法も容易 銘柄分散投資 多額の資金要 極めて少額で可能 極めて少額で可能 4 5 値嵩株では困難 一定の資金要 取引可能時間 取引所の現状踏襲 取引所の現状踏襲 理論上、24/5も可能 11 証券会社毎に異なる 権利者情報把握 タイムラグ有り(総株主通知) タイムラグ有り(総株主通知) 理論上、リアルタイムで可能 12 タイムラグ有り(総株主通知) 配当 有り 有り(比例配分方式) 有り(比例配分方式) 6 有り 議決権 有り 持株会同様の扱い 持株会同様の扱い 8 無し 株主優待 多くの企業で有り デジタル優待と柔軟に連携 デジタル優待と柔軟に連携 7 ほとんどの企業で無し 権利移転方法 振替口座簿の記録 振替口座簿の記録 振替口座簿×オンチェーン記録 1 証券会社内システム記録 *1 *2 *2 *2 受益権はNISA対象だが原株側の配当金が非課税ではないため税制改正が望ましい 「単元未満株」における課題を「超小型株化」で解決し、「超小型株」を振替証券として組成する際の既存インフラ側制約を「オンチェーン拡張」で解決 することで、投資家/発行体双方にメリットのある商品カテゴリに昇華することを目指す。 © Progmat, Inc. #12 #12 #商品性コンセプト|既存株式と「超小型株(振替のみ)」・「超小型株(×オンチェーン拡張)」の違い #3 「トークン化株式」の商品性・スキーム

CONFIDENTIAL / Discussion Purpose Only 証券会社 【自己勘定】 【顧客勘定】 原 株

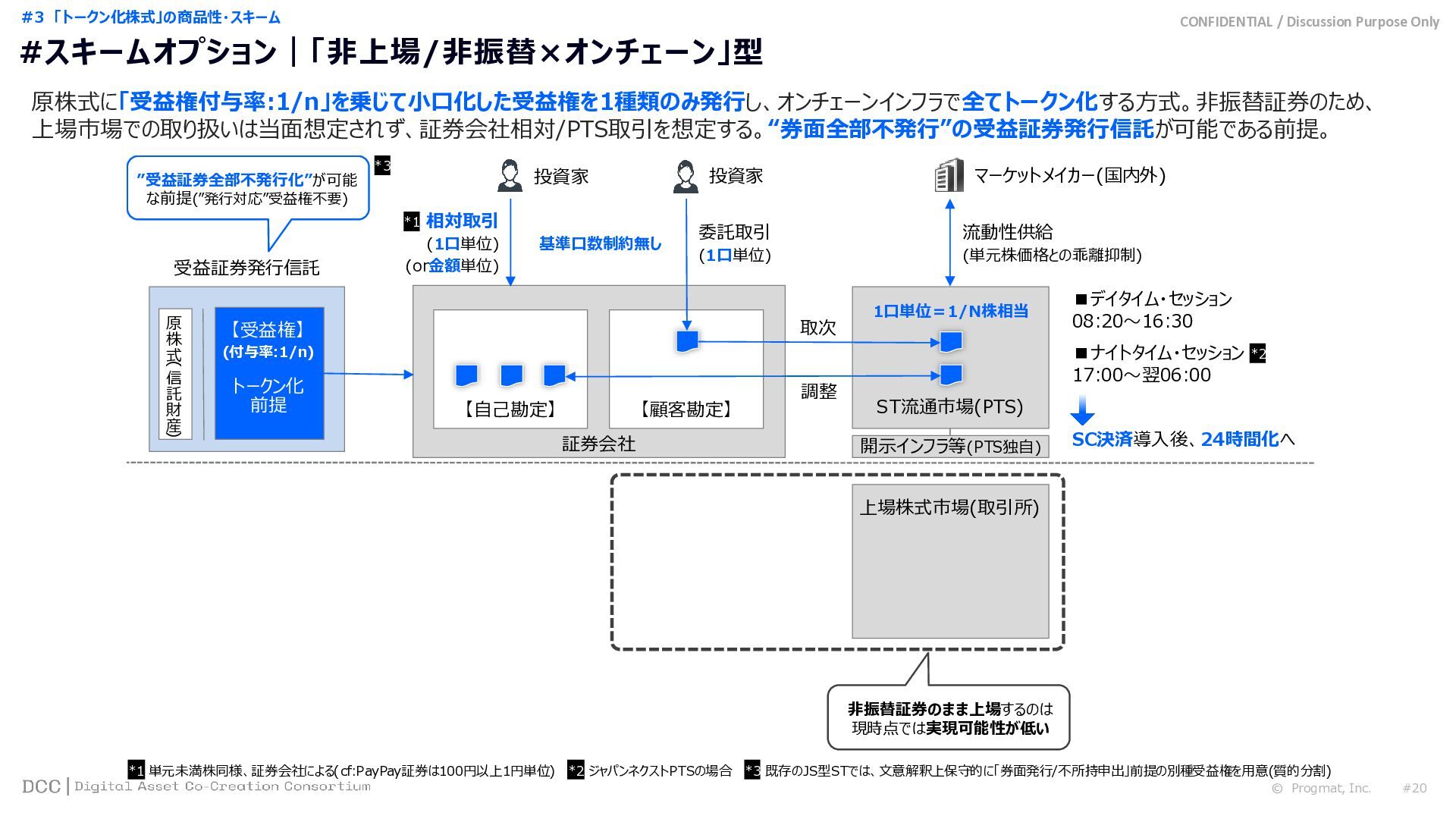

式 ( 信 託 財 産 ) 【受益権】 ”受益証券全部不発行化”が可能 な前提(”発行対応”受益権不要) トークン化 前提 ST流通市場(PTS) 取次 委託取引 (1口単位) 開示インフラ等(PTS独自) 相対取引 (1口単位) (or金額単位) 調整 投資家 投資家 マーケットメイカー(国内外) 流動性供給 (単元株価格との乖離抑制) ▪デイタイム・セッション 08:20~16:30 ▪ナイトタイム・セッション 17:00~翌06:00 SC決済導入後、24時間化へ 受益証券発行信託 1口単位=1/N株相当 基準口数制約無し *1 *2 (付与率:1/n) *1 単元未満株同様、証券会社による(cf:PayPay証券は100円以上1円単位) *2 ジャパンネクストPTSの場合 *3 既存のJS型STでは、文意解釈上保守的に「券面発行/不所持申出」前提の別種受益権を用意(質的分割) *3 上場株式市場(取引所) 非振替証券のまま上場するのは 現時点では実現可能性が低い #スキームオプション|「非上場/非振替×オンチェーン」型 © Progmat, Inc. #13 原株式に「受益権付与率:1/n」を乗じて小口化した受益権を1種類のみ発行し、オンチェーンインフラで全てトークン化する方式。非振替証券のため、 上場市場での取り扱いは当面想定されず、証券会社相対/PTS取引を想定する。“券面全部不発行”の受益証券発行信託が可能である前提。 #3 「トークン化株式」の商品性・スキーム

CONFIDENTIAL / Discussion Purpose Only 証券会社 【自己勘定】 【顧客勘定】 【自己勘定】 【顧客勘定】

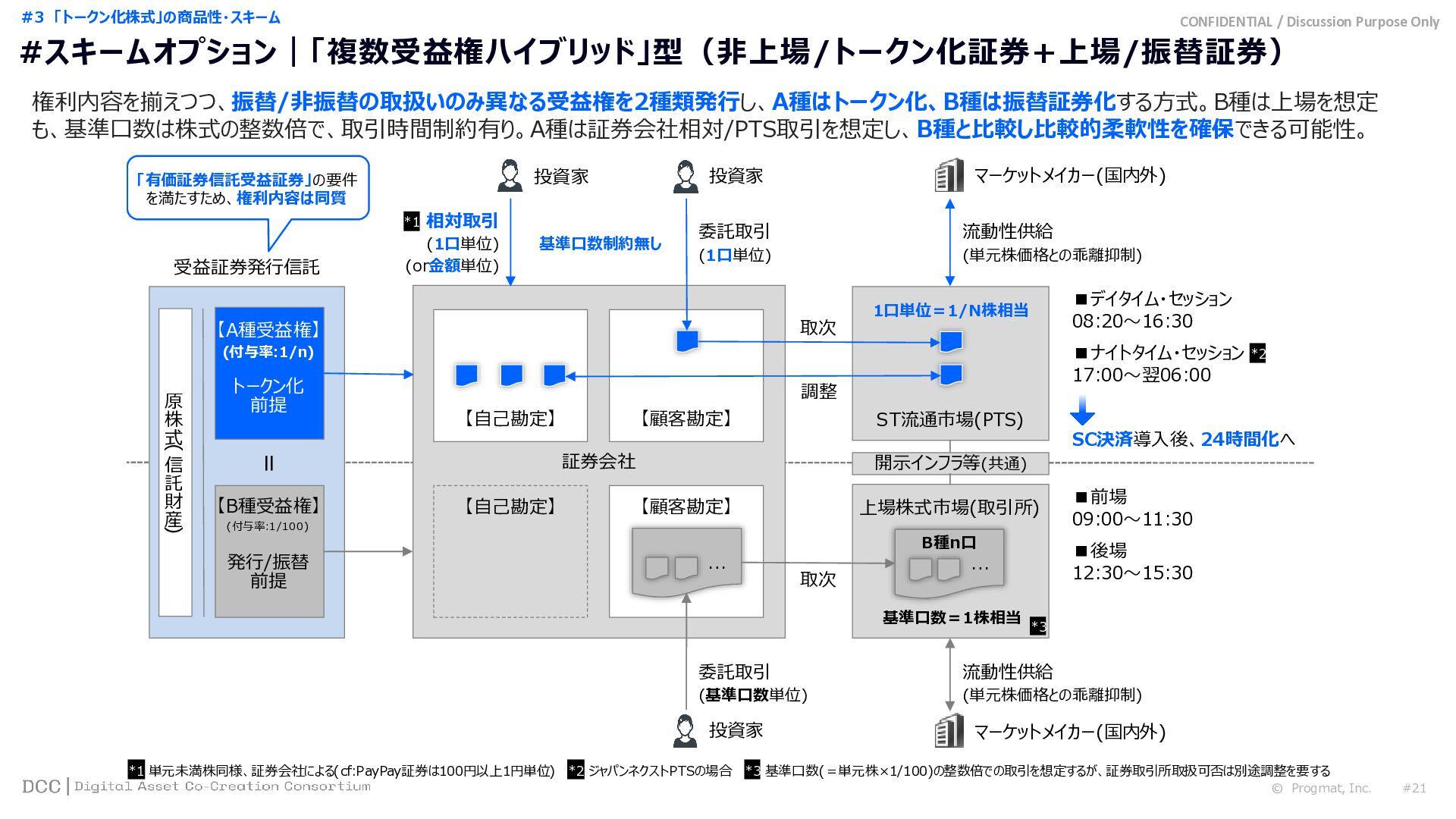

原 株 式 ( 信 託 財 産 ) 【A種受益権】 【B種受益権】 発行/振替 前提 「有価証券信託受益証券」の要件 を満たすため、権利内容は同質 トークン化 前提 = … ST流通市場(PTS) 上場株式市場(取引所) … 委託取引 (基準口数単位) 基準口数=1株相当 B種n口 取次 取次 委託取引 (1口単位) 開示インフラ等(共通) 相対取引 (1口単位) (or金額単位) 調整 投資家 投資家 投資家 マーケットメイカー(国内外) マーケットメイカー(国内外) 流動性供給 (単元株価格との乖離抑制) 流動性供給 (単元株価格との乖離抑制) ▪前場 09:00~11:30 ▪後場 12:30~15:30 ▪デイタイム・セッション 08:20~16:30 ▪ナイトタイム・セッション 17:00~翌06:00 SC決済導入後、24時間化へ 受益証券発行信託 1口単位=1/N株相当 基準口数制約無し *1 *2 *3 (付与率:1/n) (付与率:1/100) *1 単元未満株同様、証券会社による(cf:PayPay証券は100円以上1円単位) *2 ジャパンネクストPTSの場合 *3 基準口数(=単元株×1/100)の整数倍での取引を想定するが、証券取引所取扱可否は別途調整を要する © Progmat, Inc. #14 #スキームオプション|「複数受益権ハイブリッド」型(非上場/トークン化証券+上場/振替証券) 権利内容を揃えつつ、振替/非振替の取扱いのみ異なる受益権を2種類発行し、A種はトークン化、B種は振替証券化する方式。B種は上場を想定 も、基準口数は株式の整数倍で、取引時間制約有り。A種は証券会社相対/PTS取引を想定し、B種と比較し比較的柔軟性を確保できる可能性。 #3 「トークン化株式」の商品性・スキーム

CONFIDENTIAL / Discussion Purpose Only 原 株 式 ( 信

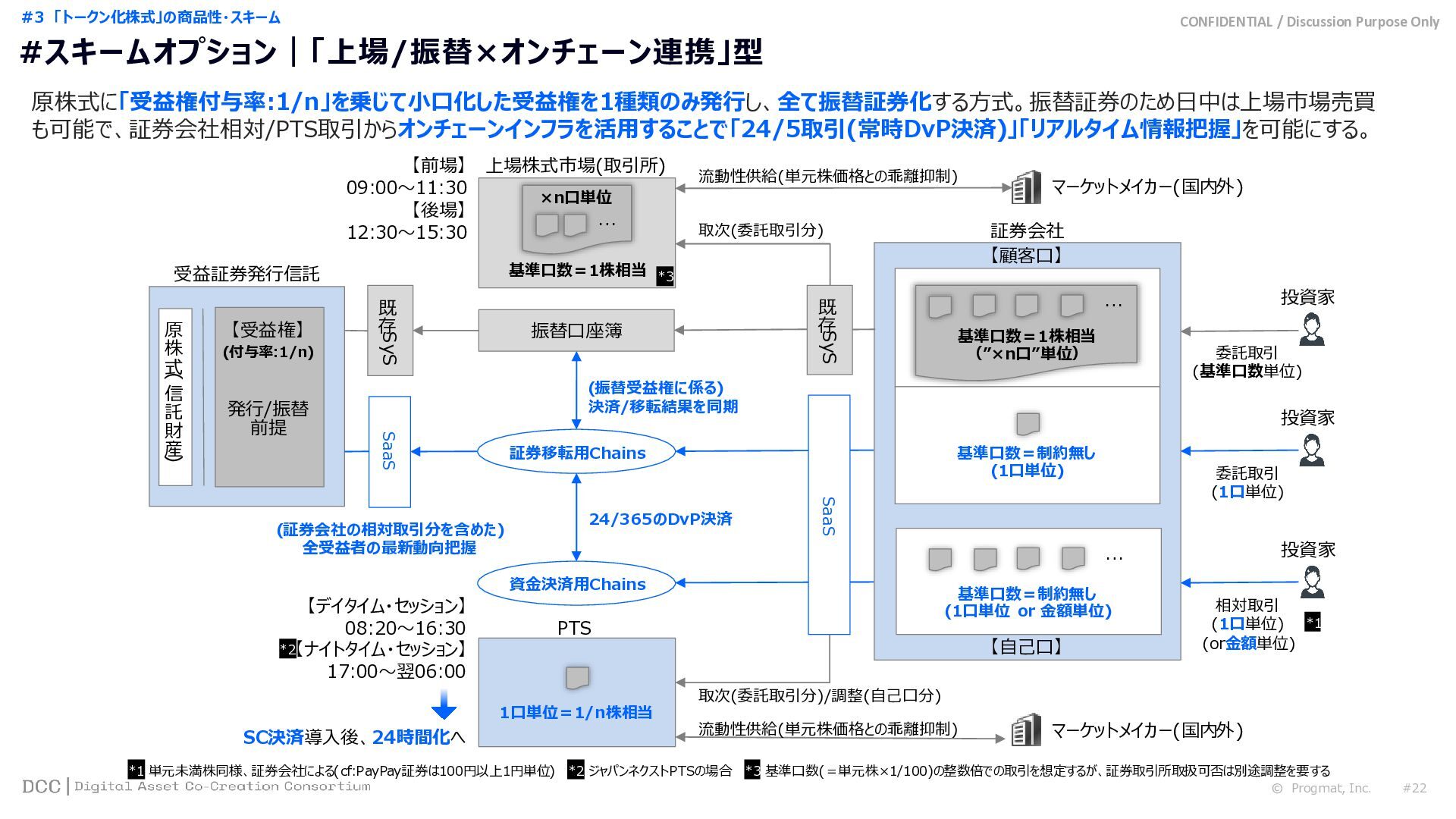

託 財 産 ) 【受益権】 発行/振替 前提 受益証券発行信託 (付与率:1/n) 証券会社 … 基準口数=1株相当 (”×n口”単位) 基準口数=制約無し (1口単位) … 基準口数=制約無し (1口単位 or 金額単位) 振替口座簿 上場株式市場(取引所) … ×n口単位 基準口数=1株相当 PTS 1口単位=1/n株相当 SaaS 既 存 SyS SaaS 24/365のDvP決済 資金決済用Chains 証券移転用Chains 既 存 SyS 取次(委託取引分)/調整(自己口分) 取次(委託取引分) 決済/移転結果を同期 (証券会社の相対取引分を含めた) 全受益者の最新動向把握 (振替受益権に係る) 【前場】 09:00~11:30 【後場】 12:30~15:30 【デイタイム・セッション】 08:20~16:30 【ナイトタイム・セッション】 17:00~翌06:00 SC決済導入後、24時間化へ 投資家 委託取引 (基準口数単位) 【顧客口】 【自己口】 投資家 委託取引 (1口単位) 投資家 相対取引 (1口単位) (or金額単位) マーケットメイカー(国内外) マーケットメイカー(国内外) 流動性供給(単元株価格との乖離抑制) 流動性供給(単元株価格との乖離抑制) *1 *2 *3 *1 単元未満株同様、証券会社による(cf:PayPay証券は100円以上1円単位) *2 ジャパンネクストPTSの場合 *3 基準口数(=単元株×1/100)の整数倍での取引を想定するが、証券取引所取扱可否は別途調整を要する © Progmat, Inc. #15 #スキームオプション|「上場/振替×オンチェーン連携」型 原株式に「受益権付与率:1/n」を乗じて小口化した受益権を1種類のみ発行し、全て振替証券化する方式。振替証券のため日中は上場市場売買 も可能で、証券会社相対/PTS取引からオンチェーンインフラを活用することで「24/5取引(常時DvP決済)」「リアルタイム情報把握」を可能にする。 #3 「トークン化株式」の商品性・スキーム

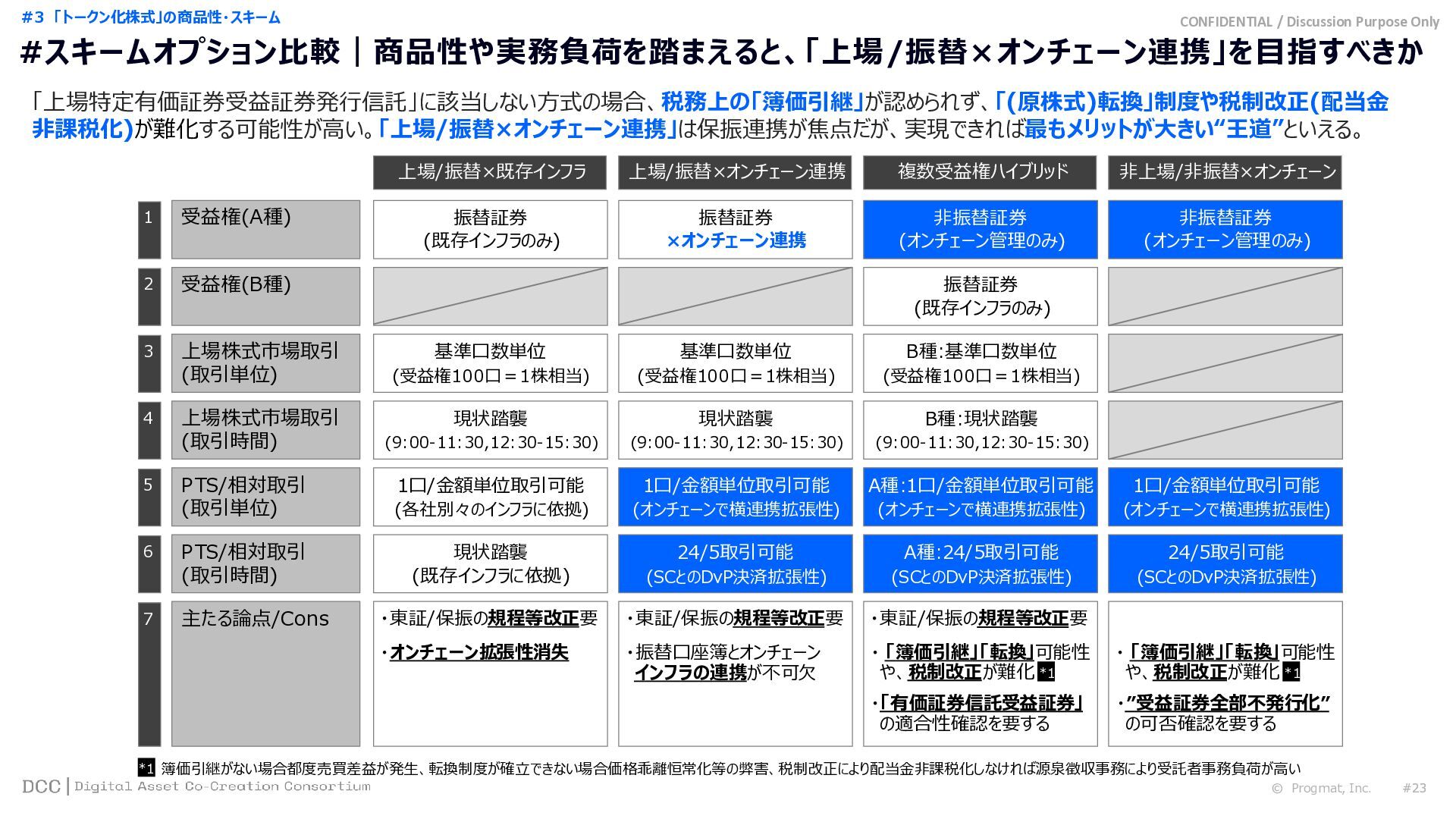

CONFIDENTIAL / Discussion Purpose Only 非上場/非振替×オンチェーン 上場/振替×既存インフラ 複数受益権ハイブリッド 上場/振替×オンチェーン連携 受益権(A種)

非振替証券 (オンチェーン管理のみ) 振替証券 1 振替証券 ×オンチェーン連携 (既存インフラのみ) 非振替証券 (オンチェーン管理のみ) 受益権(B種) 振替証券 (既存インフラのみ) 2 上場株式市場取引 基準口数単位 3 (受益権100口=1株相当) (取引単位) 基準口数単位 (受益権100口=1株相当) B種:基準口数単位 (受益権100口=1株相当) 上場株式市場取引 現状踏襲 4 (9:00-11:30,12:30-15:30) (取引時間) 現状踏襲 (9:00-11:30,12:30-15:30) B種:現状踏襲 (9:00-11:30,12:30-15:30) PTS/相対取引 1口/金額単位取引可能 5 (各社別々のインフラに依拠) (取引単位) 1口/金額単位取引可能 (オンチェーンで横連携拡張性) A種:1口/金額単位取引可能 (オンチェーンで横連携拡張性) PTS/相対取引 現状踏襲 6 (既存インフラに依拠) (取引時間) 24/5取引可能 (SCとのDvP決済拡張性) A種:24/5取引可能 (SCとのDvP決済拡張性) 1口/金額単位取引可能 (オンチェーンで横連携拡張性) 24/5取引可能 (SCとのDvP決済拡張性) 主たる論点/Cons 7 ・オンチェーン拡張性消失 ・振替口座簿とオンチェーン インフラの連携が不可欠 ・ 「簿価引継」「転換」可能性 や、税制改正が難化 ・「有価証券信託受益証券」 の適合性確認を要する ・ 「簿価引継」「転換」可能性 や、税制改正が難化 ・”受益証券全部不発行化” の可否確認を要する *1 簿価引継がない場合都度売買差益が発生、転換制度が確立できない場合価格乖離恒常化等の弊害、税制改正により配当金非課税化しなければ源泉徴収事務により受託者事務負荷が高い *1 *1 ・東証/保振の規程等改正要 ・東証/保振の規程等改正要 ・東証/保振の規程等改正要 「上場特定有価証券受益証券発行信託」に該当しない方式の場合、税務上の「簿価引継」が認められず、「(原株式)転換」制度や税制改正(配当金 非課税化)が難化する可能性が高い。「上場/振替×オンチェーン連携」は保振連携が焦点だが、実現できれば最もメリットが大きい“王道”といえる。 © Progmat, Inc. #16 #16 #スキームオプション比較|商品性や実務負荷を踏まえると、「上場/振替×オンチェーン連携」を目指すべきか #3 「トークン化株式」の商品性・スキーム

# 「トークン化株式」の論点詳細 © Progmat, Inc. #17 4

CONFIDENTIAL / Discussion Purpose Only ¥1,000,000 ¥10,000 ¥100 【超小型株】 (受益権1口)

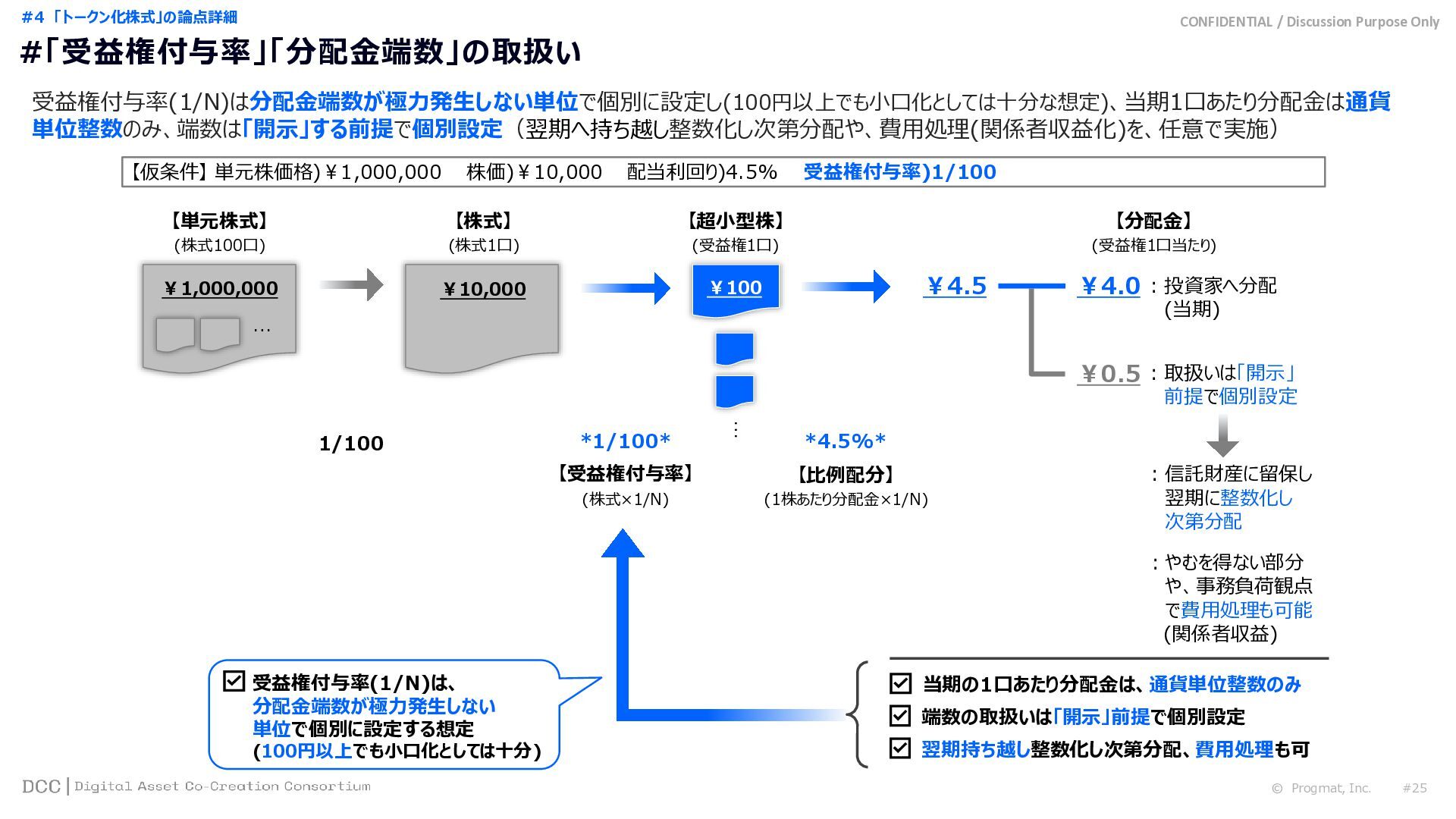

【株式】 (株式1口) 【単元株式】 (株式100口) … … 1/100 *1/100* 【受益権付与率】 (株式×1/N) 【分配金】 (受益権1口当たり) ¥4.5 【比例配分】 (1株あたり分配金×1/N) *4.5%* ¥4.0 ¥0.5 :投資家へ分配 (当期) :取扱いは「開示」 前提で個別設定 :信託財産に留保し 翌期に整数化し 次第分配 :やむを得ない部分 や、事務負荷観点 で費用処理も可能 (関係者収益) 当期の1口あたり分配金は、通貨単位整数のみ 端数の取扱いは「開示」前提で個別設定 翌期持ち越し整数化し次第分配、費用処理も可 受益権付与率(1/N)は、 分配金端数が極力発生しない 単位で個別に設定する想定 (100円以上でも小口化としては十分) 【仮条件】 単元株価格)¥1,000,000 株価)¥10,000 配当利回り)4.5% 受益権付与率)1/100 © Progmat, Inc. #18 受益権付与率(1/N)は分配金端数が極力発生しない単位で個別に設定し(100円以上でも小口化としては十分な想定)、当期1口あたり分配金は通貨 単位整数のみ、端数は「開示」する前提で個別設定(翌期へ持ち越し整数化し次第分配や、費用処理(関係者収益化)を、任意で実施) #「受益権付与率」「分配金端数」の取扱い #4 「トークン化株式」の論点詳細

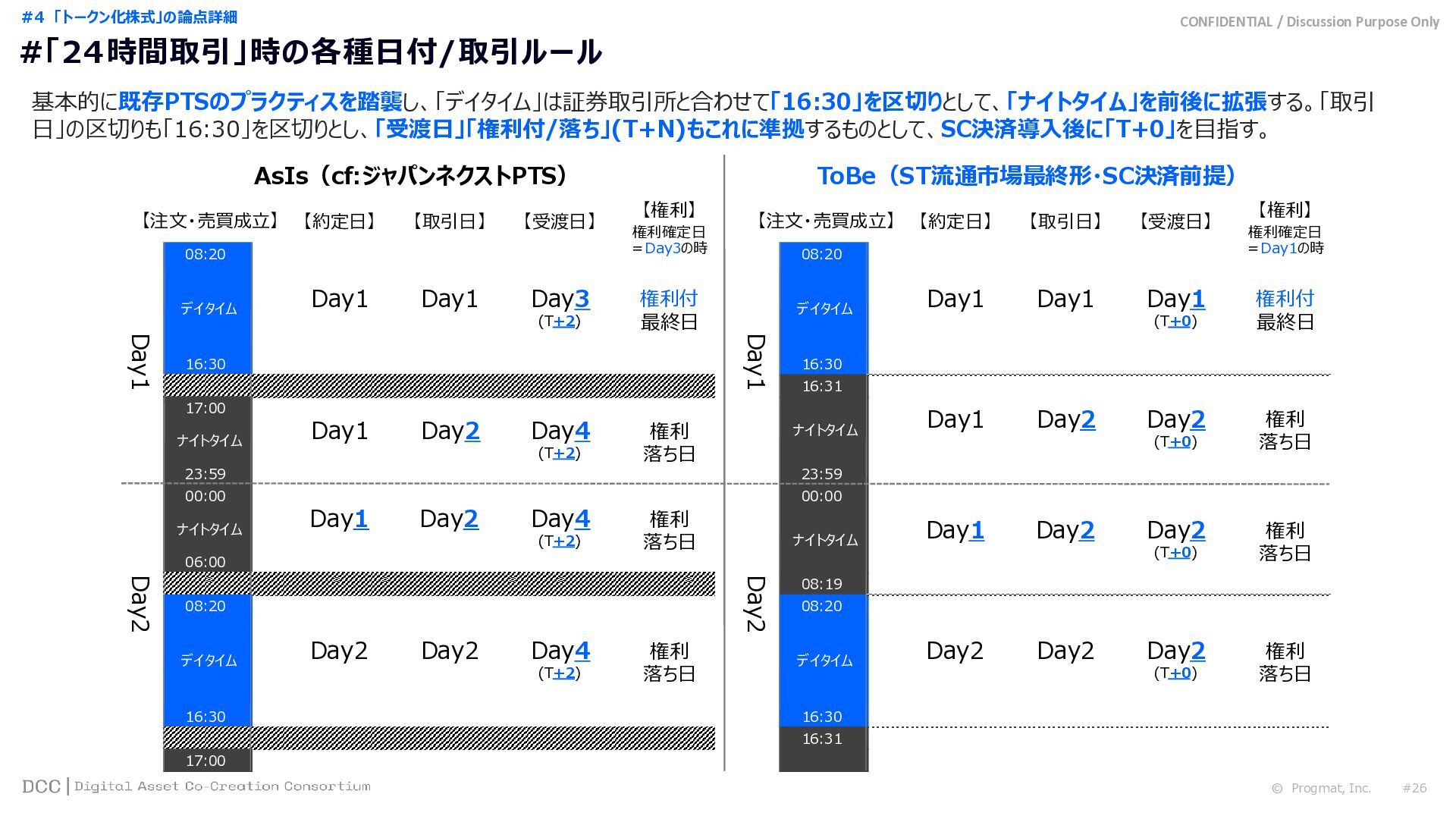

CONFIDENTIAL / Discussion Purpose Only AsIs(cf:ジャパンネクストPTS) ToBe(ST流通市場最終形・SC決済前提) 23:59 00:00 06:00

17:00 16:30 08:20 16:30 17:00 【注文・売買成立】 Day1 Day2 【約定日】 【取引日】 【受渡日】 【権利】 デイタイム ナイトタイム ナイトタイム デイタイム 1 Day1 Day1 Day2 Day1 Day2 Day2 Day2 (T+2) Day4 (T+2) Day4 (T+2) Day4 (T+2) 権利確定日 =Day3の時 権利付 最終日 権利 落ち日 権利 落ち日 権利 落ち日 23:59 00:00 08:20 16:30 08:20 16:30 【注文・売買成立】 Day1 Day2 【約定日】 【取引日】 【受渡日】 【権利】 デイタイム ナイトタイム ナイトタイム デイタイム Day1 Day1 Day1 Day2 Day1 Day2 Day2 Day1 (T+0) Day2 (T+0) Day2 Day2 (T+0) 権利確定日 =Day1の時 権利付 最終日 権利 落ち日 権利 落ち日 権利 落ち日 08:19 16:31 16:31 © Progmat, Inc. #19 基本的に既存PTSのプラクティスを踏襲し、「デイタイム」は証券取引所と合わせて「16:30」を区切りとして、「ナイトタイム」を前後に拡張する。「取引 日」の区切りも「16:30」を区切りとし、「受渡日」「権利付/落ち」(T+N)もこれに準拠するものとして、SC決済導入後に「T+0」を目指す。 #「24時間取引」時の各種日付/取引ルール #4 「トークン化株式」の論点詳細

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #20 基本的に既存PTSのプラクティスを踏襲し、「デイタイム」は証券取引所と合わせて「16:30」を区切りとして、「ナイトタイム」を前後に拡張する。「取引

日」の区切りも「16:30」を区切りとし、「受渡日」「権利付/落ち」(T+N)もこれに準拠するものとして、SC決済導入後に「T+0」を目指す。 #「24時間取引」時の各種日付/取引ルール #4 「トークン化株式」の論点詳細 ▪取引ルール想定 ・売買価格決定方法:顧客指値対当方式 ・注文/売買可能時間:前頁のとおり ・注文規制:一回に受注する注文数量を受益権の5%以下に設定し、5%を超える場合には、当該注文を受け付けない ・値幅制限:「基準値段」毎に上下幅を設定(基準100円未満=値幅30円 ~ 基準5千万円以上=値幅1千万円) ・基準値段(「デイタイム」):原則、(原株式の)証券取引所の基準値段に準じる ・基準値段(「ナイトタイム」):原則、(原株式の)証券取引所の最終値段 ・売買取引停止/制限:既存PTSプラクティス踏襲 ・取引監視等:既存PTSプラクティス踏襲 ・流動性制約(特に「ナイトタイム」):国内外マーケットメイカーによる流動性供給を促進しつつ、「PTS 取引は、取引所取引における取引と比べて取引の参加者が限定されるた め、一般に流動性が低くなり、値動きが大きくなる可能性がある」点を開示 ▪現株式側コーポレートアクション発生時の想定 【権利確定日】 ①現株式発行会社が、現金配当・株式配当・株式分割・無償割当て等を行う場合、「金額・数量」「原株式に係る基準日」「支払日等」を受託者に通知 ②受託者は、信託契約に基づき、権利が与えられる受益者を確定するための日を「権利確定日」として設定 ③原則として、原株式に係る基準日と権利確定日が同日となるように設定し、同日とならない場合、当該基準日と権利確定日をできる限り近接させる ④現株式に係る基準日と権利確定日が同日とならない場合、権利の二重取りが発生しないよう「転換不可期間」を設ける ⑤権利確定日における受益者として、振替口座簿(又はオンチェーンインフラを介した受益権原簿)上記録されている者のみ、当該権利を与えられる 【権利数量】 ・「受益権付与率に応じた当該権利」と定義する(新受益権を発行し割り当てる等) ・端数等で上記が困難な場合、当該原株式を売却して現金で給付(現金精算)

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #21 #4

「トークン化株式」の論点詳細 見解 論点 本スキームの信託委託者に必要なライセンス はどのような想定になるか。 ▼委託者=”原株式発行会社以外”のケース ①委託者が、発行会社又は流通市場を介して原株式を取得(&信託譲渡)し、募集も行う ②委託者が、発行会社から原株式を取得(&信託譲渡)するが、募集は行わない(募集は別途証券会社に委託する) ③委託者が、流通市場を介して原株式を取得(&信託譲渡)するが、募集は行わない(募集は別途証券会社に委託する) ▼委託者=”原株式発行会社”のケース ④発行会社自身が既に保有している原株式を信託譲渡し、募集は別途証券会社に委託する ⑤発行会社が新株式発行の払込金相当額を信託(金銭信託)し、募集は別途証券会社に委託したうえで、募集完了時に新株式等を信託 に割り当てる ▼金商業該当性 ①該当(第一種|引受)|委託者兼仲介者として証券会社を想定 ②非該当|別途仲介者として証券会社は介在するため、委託者分エンティティ増 ③該当(第一種|有価証券売買)|委託者・仲介者で証券会社2社、メリット無し ④非該当|委託者兼原株式発行者×仲介者として証券会社を想定 ⑤該当(投資運用業)|後述するとおり論点有り採用メリット無し ▼留意事項 ・上記⑤については、委託者=原株式発行会社にAMライセンスが必要となる虞だけでなく、投信法7条潜脱の疑義(=投資信託をSPVにしな いといけない)や募集時点で「有価証券信託受益証券」に該当しない可能性も有り、採用メリット無し。 ▼上記踏まえた基本形 ・上記見解を踏まえ、基本的には(現JDRと同様)「①委託者が、発行会社又は流通市場を介して原株式を取得(&信託譲渡)し、募集も 行う」ものとし、第一種金商業者(証券会社)が委託者を務めるパターンを基本形として想定する。(その分、純粋な販売手数料以外のス キームアレンジメントの報酬機会も獲得する) #「信託委託者」に必要なライセンス

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #22 #4

「トークン化株式」の論点詳細 見解 論点 本スキームの法定開示の観点で、開示義務 者/開示水準はどのような想定になるか。 ▼開示義務者 ・特定受益証券発行信託(特定JS)の金商法上の発行者として、受託有価証券である株式を発行している企業となる。 └本受益権は「有価証券信託受益証券(金商法施行令2条の3第1項3号)」に該当する前提のため。 ▼開示水準 ・有価証券届出書 └企業内容等開示府令の第2号様式(又は第2号の2若しくは第2号の3様式)。 └受託有価証券である株式を発行する際と同程度の開示水準。 └但し、第1部(証券情報)において、発行条件や権利の内容等に関する記載に加えて、本受益権に表示される権利に係る有価証券の内容、 本受益権の発行の仕組み、その他投資者の判断に重要な影響を及ぼす可能性のある事項の記載が必要。 └信託契約等の重要な契約が有価証券届出書の添付書類。 ・有価証券報告書 └事業等のリスクパートにおいて本受益権保有者固有のリスクを追記する等の手当が必要。 ▼その他留意点 ・本受益権に係る権利の設計次第で、有価証券信託受益証券非該当となると、特定JSの委託者/受託者が発行者となり、開示義務を負う ことになる。 #「原株式発行会社」の法令上の義務 本スキームの原株式発行会社として法令上必 要な手続きはどのような想定になるか。 原株式発行会社=特定受益証券発行信託の金商法上の発行者として、発行開示・継続開示義務を負う。(上記のとおり) 会社法上の手続きが発生しうるケースは次の2点。 ①信託設定対象の株式について、新株発行又は自己株式の処分によって調達する|取締役会決議+諸手続 ②発行会社が監査役会設置会社で、受益権募集&有価証券届出書提出が「重要な業務執行の決定」に該当する|取締役会決議 なお、原株式を保有する特定JSの受託者による議決権行使が、「不統一行使」を想定する場合 ※ 、発行会社においても一定の事務負担 が想定される。 ※受益者-受託者の議決権行使の想定は別論点として記述)

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #23 #4

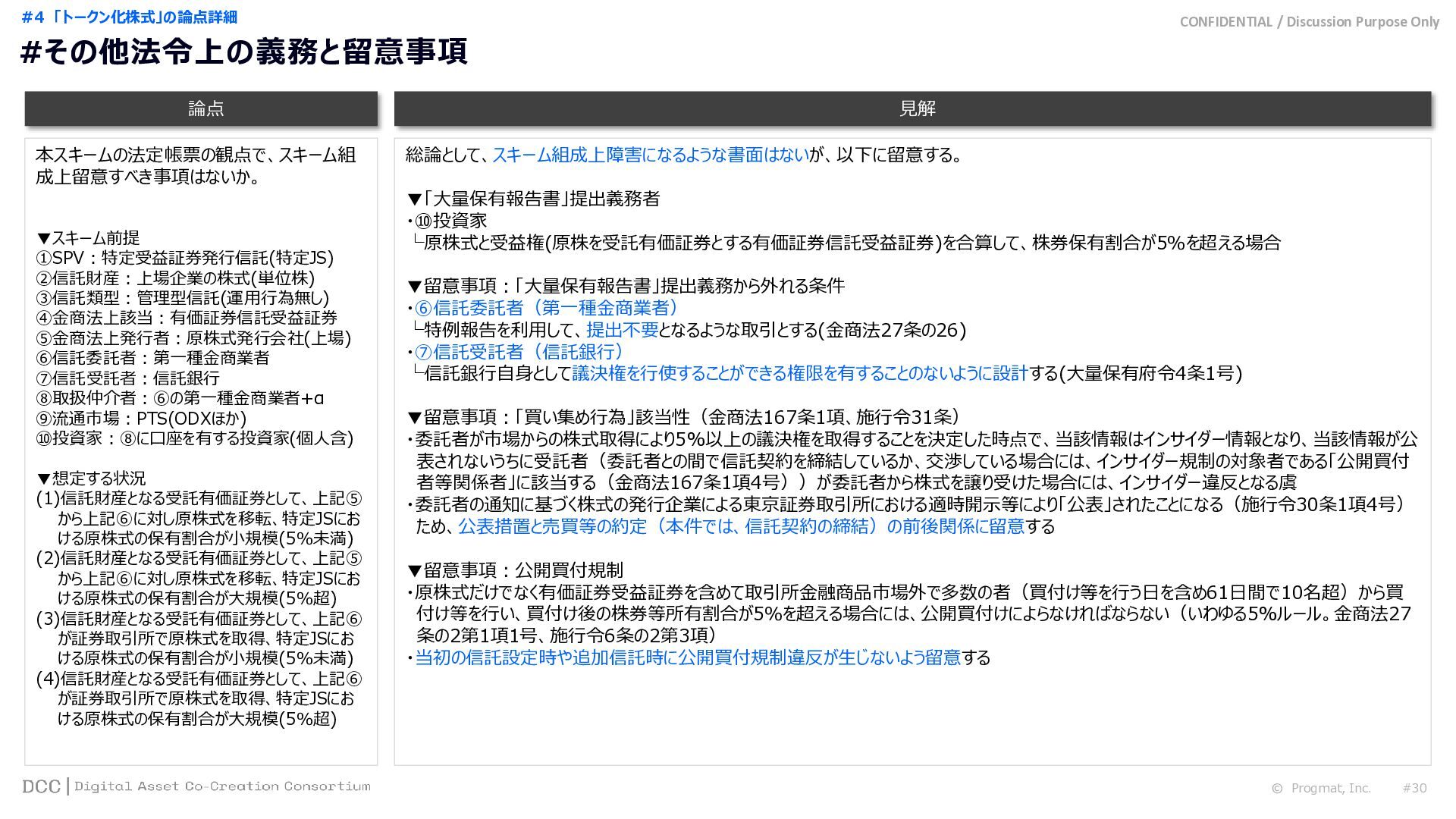

「トークン化株式」の論点詳細 見解 論点 本スキームの法定帳票の観点で、スキーム組 成上留意すべき事項はないか。 ▼スキーム前提 ①SPV:特定受益証券発行信託(特定JS) ②信託財産:上場企業の株式(単位株) ③信託類型:管理型信託(運用行為無し) ④金商法上該当:有価証券信託受益証券 ⑤金商法上発行者:原株式発行会社(上場) ⑥信託委託者:第一種金商業者 ⑦信託受託者:信託銀行 ⑧取扱仲介者:⑥の第一種金商業者+α ⑨流通市場:PTS(ODXほか) ⑩投資家:⑧に口座を有する投資家(個人含) ▼想定する状況 (1)信託財産となる受託有価証券として、上記⑤ から上記⑥に対し原株式を移転、特定JSにお ける原株式の保有割合が小規模(5%未満) (2)信託財産となる受託有価証券として、上記⑤ から上記⑥に対し原株式を移転、特定JSにお ける原株式の保有割合が大規模(5%超) (3)信託財産となる受託有価証券として、上記⑥ が証券取引所で原株式を取得、特定JSにお ける原株式の保有割合が小規模(5%未満) (4)信託財産となる受託有価証券として、上記⑥ が証券取引所で原株式を取得、特定JSにお ける原株式の保有割合が大規模(5%超) 総論として、スキーム組成上障害になるような書面はないが、以下に留意する。 ▼「大量保有報告書」提出義務者 ・⑩投資家 └原株式と受益権(原株を受託有価証券とする有価証券信託受益証券)を合算して、株券保有割合が5%を超える場合 ▼留意事項:「大量保有報告書」提出義務から外れる条件 ・⑥信託委託者(第一種金商業者) └特例報告を利用して、提出不要となるような取引とする(金商法27条の26) ・⑦信託受託者(信託銀行) └信託銀行自身として議決権を行使することができる権限を有することのないように設計する(大量保有府令4条1号) ▼留意事項:「買い集め行為」該当性(金商法167条1項、施行令31条) ・委託者が市場からの株式取得により5%以上の議決権を取得することを決定した時点で、当該情報はインサイダー情報となり、当該情報が公 表されないうちに受託者(委託者との間で信託契約を締結しているか、交渉している場合には、インサイダー規制の対象者である「公開買付 者等関係者」に該当する(金商法167条1項4号))が委託者から株式を譲り受けた場合には、インサイダー違反となる虞 ・委託者の通知に基づく株式の発行企業による東京証券取引所における適時開示等により「公表」されたことになる(施行令30条1項4号) ため、公表措置と売買等の約定(本件では、信託契約の締結)の前後関係に留意する ▼留意事項:公開買付規制 ・原株式だけでなく有価証券受益証券を含めて取引所金融商品市場外で多数の者(買付け等を行う日を含め61日間で10名超)から買 付け等を行い、買付け後の株券等所有割合が5%を超える場合には、公開買付けによらなければならない(いわゆる5%ルール。金商法27 条の2第1項1号、施行令6条の2第3項) ・当初の信託設定時や追加信託時に公開買付規制違反が生じないよう留意する #その他法令上の義務と留意事項

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #24 #4

「トークン化株式」の論点詳細 見解 論点 本信託の受益者に付与可能な権限(原株式 の議決権行使関連)の範囲/制約はどのような 想定になるか。 ▼スキーム前提 ①SPV:特定受益証券発行信託(特定JS) ②信託財産:上場企業の株式(単位株) ③信託類型:管理型信託(運用行為無し) ④金商法上該当:有価証券信託受益証券 ⑤金商法上発行者:原株式発行会社(上場) ⑥信託委託者:第一種金商業者 ⑦信託受託者:信託銀行 ⑧取扱仲介者:⑥の第一種金商業者+α ⑨流通市場:PTS(ODXほか) ⑩投資家:⑧に口座を有する投資家(個人含) ▼想定 ・原株式株主としての受託信託銀行の議決権は 「議決権の不統一行使」を想定 ・受益者から「議決権行使に係る指図書等」を受 領し、当該指図内容の集計結果を原株式発行 会社に提出 ・議決権行使可能数は、信託財産として保有して いる単元株数 結論として、以下の2パターンはいずれも採用可能だが、Bについては論点有り。 ▼「議決権行使に係る指図書等」を受託信託銀行宛てに送付できる範囲の選択肢 A:単元株相当の受益権保有者のみが対象 B:単元未満株相当の受益権保有者も対象 ▼留意事項 ・Bの場合、1単元1議決権という株式の権利と受益権の権利が異なってしまうため、開示府令1条の2第5号の要件を満たさないと評価される おそれがある。 ・いずれの場合でも実務上の負荷等を鑑み「持株会方式」が考えられる。 ▼主案とすべき「持株会方式」 ・すべての受益者に議決権行使指図権があるとするものの、一定の議決権行使基準(例えば会社議案賛成等)をあらかじめ定め、それと異 なった指図を希望する受益者については別の指図も可能とすることが考えられる。 ▼「持株会方式」の背景補足 ・単元未満株未満の投資家が多い中で、すべての投資家の意見を回収することを原則とすることは、実務上(事務コスト観点等から)非現実 的といえる。 ・議案に否定的な人はしっかり意見することが可能としたうえで、特段の意見を言わなかった受益者の多くは会社のマネジメントに賛成していると 考えることが自然であり、賛成とみなす運用も想定しておくことは合理的といえる。 #原株式の議決権行使に関連する受益者の権限

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #25 #4

「トークン化株式」の論点詳細 見解 論点 原株式発行会社(非委託者)に本信託の「受 益者情報」を共有するための法的建付けはど のような想定になるか。 ▼スキーム前提 ①SPV:特定受益証券発行信託(特定JS) ②信託財産:上場企業の株式(単位株) ③信託類型:管理型信託(運用行為無し) ④金商法上該当:有価証券信託受益証券 ⑤金商法上発行者:原株式発行会社(上場) ⑥信託委託者:第一種金商業者 ⑦信託受託者:信託銀行 ⑧取扱仲介者:⑥の第一種金商業者+α ⑨流通市場:PTS(ODXほか) ⑩投資家:⑧に口座を有する投資家(個人含) ▼参考 ・不動産STを念頭においた特定JS整理方法: https://speakerdeck.com/progmat/wg -dcc-st-data-transfer ・外国株JDRにおける整理方法(共同利用): https://jdr.tr.mufg.jp/ja/products/ycp/ ycp1.html 以下の理由により、「C:共同利用による提供」を主案とする。 ▼選択肢 A:本人の同意に基づく第三者提供(個情法27条1項) B:委託(個情法27条5項1号) C:共同利用による提供(個情法27条5項3号) ▼前提となる商品/業務/共有目的 ①原株式発行会社への共有目的は「受益者動向の把握」(現JDRと同様)がMustであり、「(広範な)マーケティング全般」はNice to have ②広範な証券会社での売買が想定される ③パーミッションレスチェーン上でのブラックリスト取引等、必ずしも証券会社を介さない売買可能性まで拡張性を損ないたくない ▼前提を踏まえた各選択肢の評価(Cを選択する理由) A:【△】…前提②を踏まえると、全証券会社に本人同意の取得を依頼することは実務上困難。前提③を踏まえると、同意を取得する証券会 社が存在しない場合にスキームが破綻する B:【×】… 不動産STでの議論と同様)そもそも受託者から原株発行会社への委託関係を想定することが困難 C:【◦】…前提①を踏まえると、現状のJDRで実施している範囲/前提においては踏襲可能 ▼留意事項 ・個人データ提供者本人から見て、「証券会社(保護預り先)、受託者、原株式発行会社のすべてに一体性をあること」が合理的といえる └例)個人データの共同利用含めて契約関係があること、連名又はそれぞれにプロジェクトのプレスリリースを公表していること等 ・共同利用を行う旨や対象となる個人データの項目等の所定の事項を予め本人に通知し、又は本人が容易に知り得る状態に置いている └例)Webサイトで「受益者の動向の確認」や「受益者の状況に関する当局宛報告又は開示等」を目的として受益者名簿に記載の個人情報 を受託者と原株式発行会社が共同利用する旨を開示する等 ・本人の同意がない限り、事後的に共同利用先の変更を行わない └本商品においては、原株式発行会社以外を事後的に追加することは想定されない ・「共有目的」は、上記1点目及び2点目に抵触しない範囲とする #原株式発行会社への受益者情報共有

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #26 #4

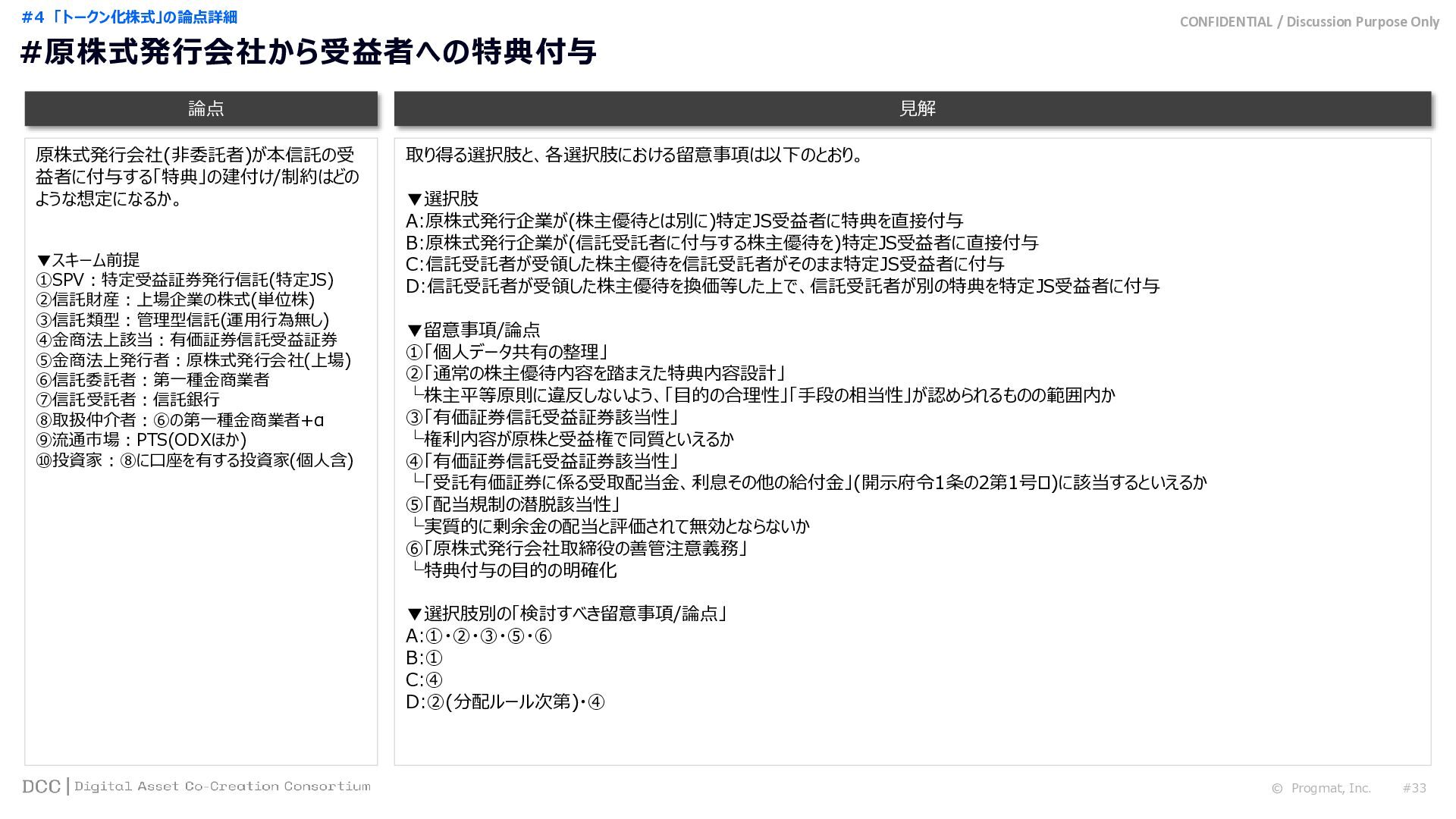

「トークン化株式」の論点詳細 見解 論点 原株式発行会社(非委託者)が本信託の受 益者に付与する「特典」の建付け/制約はどの ような想定になるか。 ▼スキーム前提 ①SPV:特定受益証券発行信託(特定JS) ②信託財産:上場企業の株式(単位株) ③信託類型:管理型信託(運用行為無し) ④金商法上該当:有価証券信託受益証券 ⑤金商法上発行者:原株式発行会社(上場) ⑥信託委託者:第一種金商業者 ⑦信託受託者:信託銀行 ⑧取扱仲介者:⑥の第一種金商業者+α ⑨流通市場:PTS(ODXほか) ⑩投資家:⑧に口座を有する投資家(個人含) 取り得る選択肢と、各選択肢における留意事項は以下のとおり。 ▼選択肢 A:原株式発行企業が(株主優待とは別に)特定JS受益者に特典を直接付与 B:原株式発行企業が(信託受託者に付与する株主優待を)特定JS受益者に直接付与 C:信託受託者が受領した株主優待を信託受託者がそのまま特定JS受益者に付与 D:信託受託者が受領した株主優待を換価等した上で、信託受託者が別の特典を特定JS受益者に付与 ▼留意事項/論点 ①「個人データ共有の整理」 ②「通常の株主優待内容を踏まえた特典内容設計」 └株主平等原則に違反しないよう、「目的の合理性」「手段の相当性」が認められるものの範囲内か ③「有価証券信託受益証券該当性」 └権利内容が原株と受益権で同質といえるか ④「有価証券信託受益証券該当性」 └「受託有価証券に係る受取配当金、利息その他の給付金」(開示府令1条の2第1号ロ)に該当するといえるか ⑤「配当規制の潜脱該当性」 └実質的に剰余金の配当と評価されて無効とならないか ⑥「原株式発行会社取締役の善管注意義務」 └特典付与の目的の明確化 ▼選択肢別の「検討すべき留意事項/論点」 A:①・②・③・⑤・⑥ B:① C:④ D:②(分配ルール次第)・④ #原株式発行会社から受益者への特典付与

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #27 #4

「トークン化株式」の論点詳細 見解 論点 本スキームの「転換制度」はどのような想定に なるか。 ▼前提 ・基本的に既存の外国株JDRと同様の整理を踏 襲するのが基本形と想定 ・外国株JDRにおいても、転換の都度「譲渡損益 が生じ得る」(簿価引継はできない)旨が契約書 やSRS上に明記され、投資家へ開示されている (=譲渡損益が生じるとしても転換制度を設け ない理由にはならない) ▼受益権(原株式×受益権付与率〔•分の1〕)から単元株への転換 ①転換申込に「最小単位口数」を設定(申込受益権口数合計=単元株整数になる単位) ②受託者への直接申込は不可とし、「指定転換販売会社」(売買を行う証券会社想定)経由 ③申込単位で都度処理はせず、「指定転換販売会社」で集約のうえ、一定量を一定周期(少なくとも月次等)でまとめて受託者に対して転換 請求 ④受託者は転換請求分の受益権を消滅させ、請求分の原株式を「指定転換販売会社」に交付 ⑤「指定転換販売会社」は、申込数に応じて投資家に原株式を交付 ※上記役務に対する手数料は、申込者=投資家負担 ⑥当該内容について十分な情報開示を行う ▼単元株/単元未満株→受益権(原株式×受益権付与率〔•分の1〕)への転換 ①委託者については、他の論点での整理も踏まえ、第一種金商業者(証券会社)が就任するものとし、原株式発行会社が委託者となる場合 は別途検討する(検討優先順位は高くない) ②既存の原株式の保有者(単元株か単元未満株かを問わず、1株以上の株主)が、委託者に対して原株式を受益権に交換する申込みを行 う └申込に際し、委託者に対して授権書面(授権株主が保有する原株式について、自分の保有する株式を信託財産に組み入れてよいとする処 分権限を委託者に与える効果)を提出 ③申込みを受けた委託者は、その原株式を追加で信託する ④受託者は一定の場合を除き、その追加信託を引き受け、対価として受益権を授権株主に対して交付 ※上記役務に対する手数料は、受託者-委託者間でまず処理(追加信託設定手数料)し、委託者は申込者=授権株主に請求(転嫁)する #「転換制度」に関する論点

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #28 #4

「トークン化株式」の論点詳細 見解 論点 本スキームにおける会計/税務の前提はどのよ うな想定になるか。 ▼会計 ・概ね既存のJDRと同様になるが、「収益の分配に係る投資家の収入すべき時期(収益認識日)」については別途整理を要する。 ・なお、特定JSの2.5%ルールには抵触しない。 └上場株式を信託財産とする場合、信託計算期末において時価評価することが想定されるものの、売買目的ではない有価証券であれば、評 価差額金は損益計算書に計上されないため。 ▼収益の分配に係る投資家の収入すべき時期(収益認識日) ・2つのパターンが可能性として存在し、結論は国税当局への照会と回答に依る。 ①「弁済期(収益の分配の支払日)」 └現JDR(外国株JDR)はこちらだが、平成24年6月の国税庁宛照会を経た例外的な扱い ②「計算期末日」 └過去国税庁からの見解に基づき現不動産STは現状この整理であり、原則的扱い ・少なくとも平成24年の国税庁宛照会の際には、国内株式を信託財産とする前提での議論は無かったものと考えられ、何の整理も無ければ上 記②と見做されかねないリスクがあるものと考えられる。 ▼税務 ・税務上の「上場株式等」に該当する。 └特定受益証券発行信託の受益権は「株式等」に該当し、その中でも公募にて行われるものが「上場株式等」として配当所得について申告不 要や申告分離課税を選択することが可能。 ・信託財産である株式からの配当に係る源泉税については、特定JS内で信託内二重課税調整が行われることが想定される。(NISA受益者の 取扱いについては別途記載) #「会計/税務」に関する論点

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #29 #4

「トークン化株式」の論点詳細 見解 論点 本スキームにおいて、 「収益認識日=計算期 末日」となる場合、実務上支障がでないように するためにはどのような工夫が想定されるか。 「収益認識日=計算期末日」となる場合、実務上支障がでないよう以下のようなスケジュールを想定すると共に、一定の「転換不可期間」「譲 渡不可期間」を設ける。 ▼想定スケジュール ・信託財産である株式の決算が3月 ・信託財産である株式の配当の入金は6月 ・特定JSの決算及び配当支払日を6月末日(=収益認識日) ・特定JSの決算である6月末日の受益者が配当を受領 ※なお、現行の不動産STでは計算期間中に受益者を変動させないよう、決算前4営業日程度を譲渡不可としている。 ▼留意事項と対応オプション ・特定JSは上場株式とは異なり、3月の権利確定日時点の保有ではなく、6月末日の信託決算時まで受益権を保有しなければ、配当を受け ることができない。 ・そのため、3月の(原株式側の)権利確定日時点で受益権を保有していたとしても、その後信託決算までの間に受益権を売却あるいは受益権 から原株式への転換を受けた場合には、特定JSの配当の受領ができない。 ・一方、特定JSを4月以降に購入したとしても、6月末日の信託決算時点で受益権を保有していれば、特定JSの配当を受けることができてしま う。 └配当の二重取りを防ぐため、「転換不可期間」を設ける。(株式の権利確定日の翌日~信託決算期末日まで) ・信託の計算期間中に受益者が変動しないようにする必要がある。 └信託決算前に「譲渡不可期間」を設ける。(不動産STにおいては4営業日程度) ・株式の決算と信託の決算を合わせる(例えば3月)と、株式配当(6月)を信託側利益として確定するまで非常に長い期間の乖離(翌3月まで) が生じてしまう。 └想定スケジュールのように株式の決算と信託の決算はずらす必要がある。 #「会計/税務」論点を踏まえた実務構築

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #30 #4

「トークン化株式」の論点詳細 見解 論点 本信託の受益権を保有/売買する個人投資 家がNISAを活用できるようにするために必要 な条件は何か。 ▼NISA制度のうち「つみたて投資枠」 ・本信託の原資産である株式自体が「つみたて投資枠」の対象外のため、本受益権を「つみたて投資枠」の対象とすることは想定しない。 ▼NISA制度のうち「成長投資枠」 ・本受益権を対象銘柄とするために、例えば「一定の条件を満たす、上場株式に係る有価証券信託受益証券」を追加する必要がある。 ・関連法令 └租特法37条の14第1項1号イ └租特法37条の11第2項1号 └租特法施行令25条の9第2項 └租特法施行規則18条の10第1項 └非課税口座に受け入れることができる上場株式等の範囲に関する基準(平成29年内閣府告示第540号) ▼特定JSに係る信託税制改正 ・現行法上は、株式会社の配当金をJSが受領する際に、源泉徴収の対象になってしまっているため、JSから各受益者に分配する際は源泉徴 収後の配当金を原資とした分配にならざるを得ない。 ・NISA以外の受益者に対しては、分配の際の二重課税控除(内国所得税控除)手続きを行うことが考えられるものの、NISA受益者にはその 手続きが取り得ないため、現行法上はNISAの効果を享受できない。 ・そのため、JSで配当を受領する時点で源泉徴収を行わないような税制改正が必要になる。 ・なお、本税制改正前に本商品を組成した場合、上記源泉徴収及び受益者の税務属性別の二重課税控除事務が発生し、受託者の実務 負担が大きいため、基本的に税制改正と合わせて実現を目指すことが合理的といえる。 #「NISA/税制改正」に関する論点

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #31 #4

「トークン化株式」の論点詳細 見解 論点 本スキームの意義/負荷を踏まえて、各スキー ム参加者にとって経済合理的かどうかを判断す るための手数料の考え方は、どのような想定に なるか。 ▼前提 ・基本的に外国株JDRと同様の整理を踏襲 するのが基本形と想定 ・外国株JDRでは、委託者≠原株式発行会 社であり、3者で「受益証券発行信託契約 及び発行会社にかかる契約書」を締結 ▼信託関連 ・信託報酬(アップフロント):from原株式発行会社(又は委託者) to信託受託者 └受託金額や受益者数に比例した体系が想定される(契約書別紙にて個別に規定) ・信託報酬(期中):同上 ・信託財産から生じた利息:from信託財産 to信託受託者(信託財産内の金銭は銀行勘定貸し運用の前提) ・端数処理等の手数料:from信託財産 to信託受託者 ・信託費用:from原株式発行会社 to信託受託者 ▼仲介関連 ・引受(販売)関連報酬:from信託財産 to引受(販売)証券会社 └発行価格と発行価額の差額として収受 ・取引手数料:from投資家(受益者) to証券会社 ▼転換関連 ・転換手数料:from投資家(受益者) to証券会社&信託受託者 #「スキーム関係者の経済合理性」に関する論点

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #32 #4

「トークン化株式」の論点詳細 見解 論点 結論として、STとして流通させる券面を発行しない受益権(A種)と、券面を発行する前提の受益権(B種)を、権利関係は同じにしつつ、 券面発行の取扱いのみ異なるよう設計したうえで、「有価証券信託受益証券」該当要件を満たしているかを個別事例を基に別途金融庁に確 認する必要がある(実態に即して実質的に判断するため)。 ▼根拠/考え方 ・開示府令1条の2第3号要件:「各受益権の内容が、各受託有価証券に係る権利の内容に応じて均等であること。」 └譲渡の方法や対抗要件の具備方法が異なるものの(信託法194条、195条)、これらは受託有価証券(上場株式)の権利の内容とは 関係ない信託法の規定に基づく差異であり、それ以外の権利の内容が均等であれば、券面のある受益権とない受益権が2種類存在したと しても、受益権の内容が受託有価証券(上場株式)権利の内容に応じて均等といえる ・開示府令1条の2第5号要件:「受託有価証券に係る権利の内容と異なる内容の受益権が発行されないこと。」 └もとより受託有価証券と信託受益権とは発行の根拠法が異なる有価証券であり、両者を完全に同一の権利内容にすることは困難なため、 一定程度の差異は許容されていると解釈可能 そのうえで、B種を振替証券として発行し、市場において流通させるためには、東証の有価証券上場規程並びに保振の業務規程及び施行規 則の改正が必要になる。まず、保振で取り扱われる受益権は、振替法第2条第1項第10号の2に規定する受益証券発行信託の受益権(信 託法第185条第2項の定めのある受益権を除く。)のうち、(A)金融商品取引所に上場されている受益証券発行信託の受益権又は上場す る予定の受益証券発行信託の受益権であって、(B)(a)有価証券信託受益証券のうち、受託有価証券が外国株券であるもの、(b)有価証 券信託受益証券のうち、受託有価証券が外国投資証券であるもの、(c)有価証券信託受益証券のうち、受託有価証券が外国商品現物型 ETFであるもの、(d)受益証券発行信託の受益証券であって、特定の商品価格に連動することを目的として、主として当該特定の商品をその信 託財産とするもの、又は(e)有価証券信託受益証券のうち、受託有価証券がETNであるもののいずれかに該当することと規定されている(振 替法127条の2第1項、株式等の振替に関する業務規程第6条第11号、株式等の振替に関する業務規程施行規則第2条第7項)。 (A)の要件に関し、現行の有価証券上場規程上は、外国株JDR等に関する規定はあるものの、内国会社の株式を受託有価証券とする有価 証券信託受益証券の上場を想定した規定がないため、(A)の要件を満たすためには、有価証券信託受益証券のうち、受託有価証券が内国 会社の株式のものを上場するための関連規定を追加する有価証券上場規程の改正が必要になる。 (B)の要件に関し、本件で想定される内国会社の株式は上記(a)~(e)のいずれにも該当しないため、有価証券信託受益証券のうち、受託有 価証券が内国会社の株式を保振が取り扱うことができるための関連規定を追加する保振の業務規程、施行規則の改正が必要になる。 #「スキームオプション」に関する論点(1/3) 「複数受益権ハイブリッド」型において、(券面 不発行で)流通するA種受益権の「有価証券 信託受益証券」該当性に疑義を生じさせない ために、B種受益権側に求められる性質はどの ような想定になるか。 さらに、B種受益権を振替証券化し証券取引 所に上場することは、「有価証券信託受益証 券」該当性に影響は生じないか。 ▼スキーム前提:「複数受益権ハイブリッド」型 A種:券面不発行、トークン化対象 B種:券面発行前提(但し、少なくとも「不 所持の申し出による実質不発行」化か、可能 であれば「振替証券」化を想定) ▼既存のJS型ST前提 一又は二以上の受益権を表示する証券(受 益証券)を発行する旨が信託行為において定 められている信託を受益証券発行信託と定義 している(信託法185条1項及び同3項)という 条文構造に鑑み、STとは別に券面を発行す る受益権(不動産STにおける「精算受益権」) を発行し、委託者等を当該受益権の受益者 として、「券面不所持の申し出」により実質的 に不発行化している

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #33 #4

「トークン化株式」の論点詳細 見解 論点 前頁の改正が実現されれば、B種受益権を振替証券化及び証券取引所への上場は不可能ではないと考えられるが、以下の論点がある。 (1)一部の受益権のみ振替証券とすることの可否について 同一信託からトークンとして発行/流通させる「A種」と、振替証券として発行/流通させる「B種」の2種類の受益権を発行することになるが、保振 において取り扱う受益証券発行信託の受益権からは、信託法第185条第2項の定めのある受益権は除かれている(業務規程上は明示され ていないものの、振替法127条の2第1項の「振替受益権」の定義において、信託法第185条第2項の定めのある受益権が除かれている。以 下のWebサイトを参照)。 https://www.jasdec.com/system/less/outline/organization-transfer/ そのため、同一の信託において券面が発行されている受益権と券面が発行されていない受益権の2種類が存在する場合において、券面が発行 されていない「B種」という一部の受益権のみ振替受益権とすることができるかが問題になる。 この点、信託法185条2項の趣旨は、有価証券を発行するか否かを信託行為の定めに委ねることとし、転々流通することが想定されていない受 益権については、券面を発行しないことを認めたものと解される。当該趣旨を踏まえると、保振において取り扱う受益証券発行信託の受益権か ら信託法第185条第2項の定めのある受益権は除かれているのは、単にそのような受益権を保振で取り扱う必要がなかったためではないかと思 われる。 保振においてどのような有価証券を取り扱うことができると整理されているのかは、保振にも確認が必要なものの、上記の趣旨を踏まえると、仮に 同一の信託において券面が発行されている受益権と券面が発行されていない受益権の2種類が存在したとしても、市場において転々流通させ る「B種」を保振において取り扱うことは妨げられないという立論も可能と考えられる。 (2) 有価証券発行信託の要件該当性について 振替受益権と振替受益権でない受益権が併存することから、開示府令1条の2第3号の「各受益権の内容が、各受託有価証券に係る権利の 内容に応じて均等であること。」という要件を充足するかが、前頁の結論のとおり論点となるため、当局への確認を要する。 「複数受益権ハイブリッド」型において、(券面 不発行で)流通するA種受益権の「有価証券 信託受益証券」該当性に疑義を生じさせない ために、B種受益権側に求められる性質はどの ような想定になるか。 さらに、B種受益権を振替証券化し証券取引 所に上場することは、「有価証券信託受益証 券」該当性に影響は生じないか。 ▼スキーム前提:「複数受益権ハイブリッド」型 A種:券面不発行、トークン化対象 B種:券面発行前提(但し、少なくとも「不 所持の申し出による実質不発行」化か、可能 であれば「振替証券」化を想定) ▼既存のJS型ST前提 一又は二以上の受益権を表示する証券(受 益証券)を発行する旨が信託行為において定 められている信託を受益証券発行信託と定義 している(信託法185条1項及び同3項)という 条文構造に鑑み、STとは別に券面を発行す る受益権(不動産STにおける「精算受益権」) を発行し、委託者等を当該受益権の受益者 として、「券面不所持の申し出」により実質的 に不発行化している #「スキームオプション」に関する論点(2/3)

CONFIDENTIAL / Discussion Purpose Only © Progmat, Inc. #34 #4

「トークン化株式」の論点詳細 見解 論点 例えば以下のような追加論点が想定され、短期的な実現可能性が高いともいえず、さらに将来の発展性も不透明(上場市場/振替インフラとの 断絶)といえる。 ▼「税務」の観点 ・A種は「上場特定有価証券受益証券発行信託」には該当しないため、B種とは異なる税務上の扱いになる可能性が高い。 ・税務上の扱いが異なる2種の受益権を発行することにより、税制改正の難易度が高まる。 ・税制改正がないままに商品を組成すると、「転換」に際して現行制度のままでは簿価引継ができず、譲渡損益が生じる。 ・税制改正がないままに商品を組成すると、現株式からの配当金に係る源泉徴収及び受益者の税務属性別の二重課税控除事務が発生し、 受託者の実務負担が大きくなる。 ▼「転換制度」の観点 ・A種とB種、さらに原株式との間での転換手法のフィージリティ確認が必要。 └上記「税務」観点でA種とB種で簿価引継の可否が異なる場合、質的な差異が生じる └そのうえで、マーケットメーカーは転換を用いての裁定が適時に行えるか └「上場/振替」型は、原株式と受益権の間での転換のみで、既存のJDRと同じで現時点でも実現可能性が高い ・転換制度が確立していない場合、A種とB種で価格乖離が恒常化する虞が生じる。 ・米国では転換が前提となってトークン株式が議論されており、転換の可否は重要な着目点。 ▼「開示制度」の観点 ・A種では、B種と異なり既存上場株式と合わせての適時開示が困難な可能性。 ・B種は信託財産状況報告書等の交付は取引所での開示に変えられるが、A種は交付が必要。 ▼その他 ・実質非上場の株式を発行することになり、全体として原株式の発行会社に過剰な負担が生じてしまう虞がある。 「複数受益権ハイブリッド」型における、その他 留意事項(追加論点)はどのようなものが想定 されるか。 ▼スキーム前提:「複数受益権ハイブリッド」型 A種:券面不発行、トークン化対象 B種:券面発行前提(但し、少なくとも「不 所持の申し出による実質不発行」化か、可能 であれば「振替証券」化を想定) #「スキームオプション」に関する論点(3/3)

CONFIDENTIAL / Discussion Purpose Only 免責事項 ⚫ 本資料は、ディスカッション用に作成されたものであり、個別の商品、サービスを勧誘することを目的としたものではあり ません。本ディスカッション或いは資料だけで契約が成立するものではありません。従って、当社はいかなる種類の法 的義務、或いは責任を負うものではありません。

⚫ 本資料は信頼できると思われる各種データ等に基づいて作成されていますが、当社はその正確性、完全性を保証 するものではありません。ここに示したすべての内容は、当社の現時点での判断を示しているに過ぎません。また、本 資料に関連して生じた一切の損害については、当社は責任を負いません。その他専門的知識に係る問題について は、必ず貴社の弁護士、税理士、公認会計士等の専門家にご相談の上ご確認ください。 ⚫ 本資料は当社の著作物であり、著作権法により保護されております。当社の事前の承認なく、本資料の全部もしく は一部を引用または複製、転送等により使用することを禁じます。 ⚫ 商号等:Progmat, Inc. © Progmat, Inc. #35

CONFIDENTIAL / Discussion Purpose Only

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}