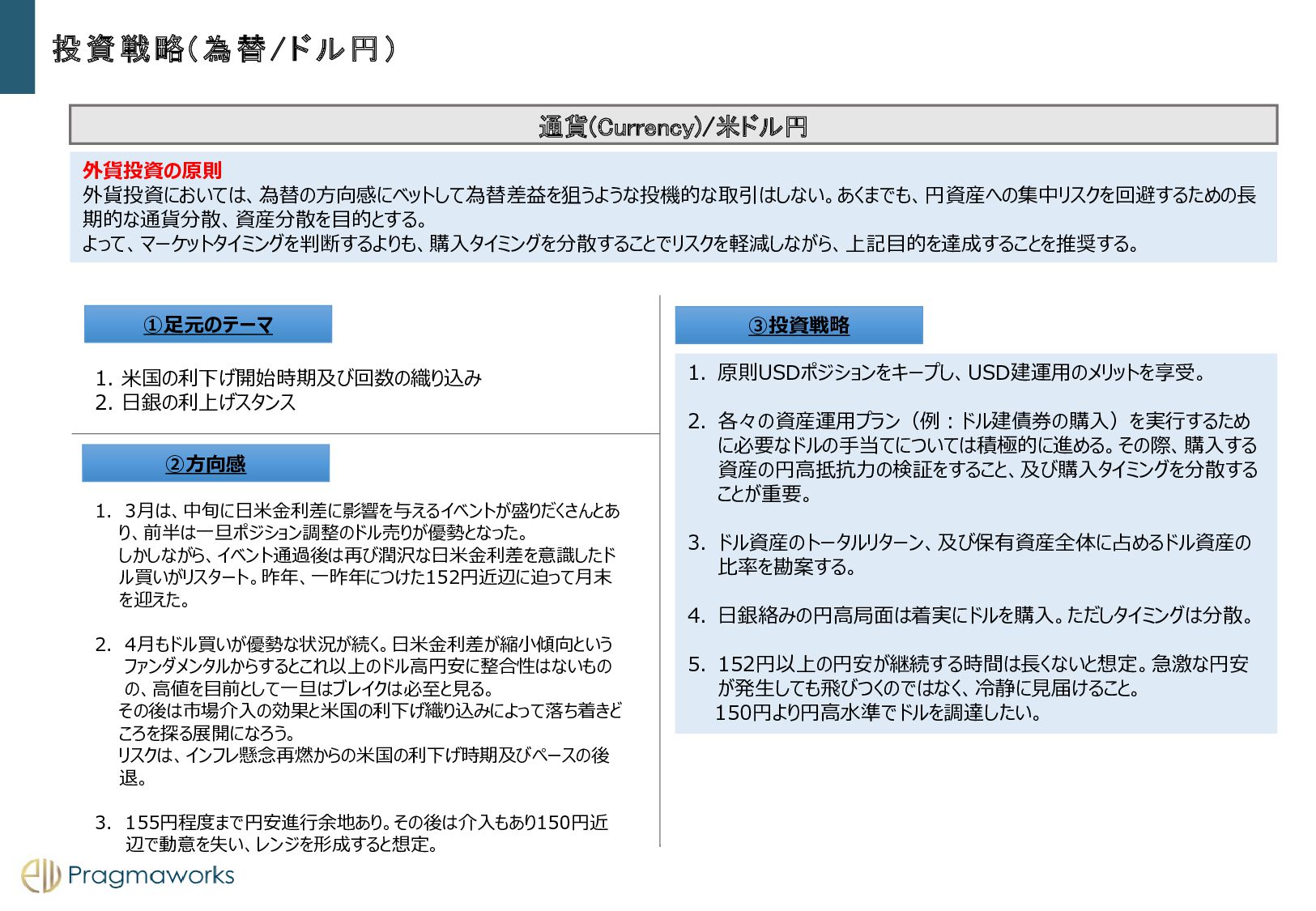

3月は、中旬に日米金利差に影響を与えるイベントが盛りだくさんとあ り、前半は一旦ポジション調整のドル売りが優勢となった。 しかしながら、イベント通過後は再び潤沢な日米金利差を意識したド ル買いがリスタート。昨年、一昨年につけた152円近辺に迫って月末 を迎えた。 2. 4月もドル買いが優勢な状況が続く。日米金利差が縮小傾向という ファンダメンタルからするとこれ以上のドル高円安に整合性はないもの の、高値を目前として一旦はブレイクは必至と見る。 その後は市場介入の効果と米国の利下げ織り込みによって落ち着きど ころを探る展開になろう。 リスクは、インフレ懸念再燃からの米国の利下げ時期及びペースの後 退。 3. 155円程度まで円安進行余地あり。その後は介入もあり150円近 辺で動意を失い、レンジを形成すると想定。 1. 原則USDポジションをキープし、USD建運用のメリットを享受。 2. 各々の資産運用プラン(例:ドル建債券の購入)を実行するため に必要なドルの手当てについては積極的に進める。その際、購入する 資産の円高抵抗力の検証をすること、及び購入タイミングを分散する ことが重要。 3. ドル資産のトータルリターン、及び保有資産全体に占めるドル資産の 比率を勘案する。 4. 日銀絡みの円高局面は着実にドルを購入。ただしタイミングは分散。 5. 152円以上の円安が継続する時間は長くないと想定。急激な円安 が発生しても飛びつくのではなく、冷静に見届けること。 150円より円高水準でドルを調達したい。 外貨投資の原則 外貨投資においては、為替の方向感にベットして為替差益を狙うような投機的な取引はしない。あくまでも、円資産への集中リスクを回避するための長 期的な通貨分散、資産分散を目的とする。 よって、マーケットタイミングを判断するよりも、購入タイミングを分散することでリスクを軽減しながら、上記目的を達成することを推奨する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}