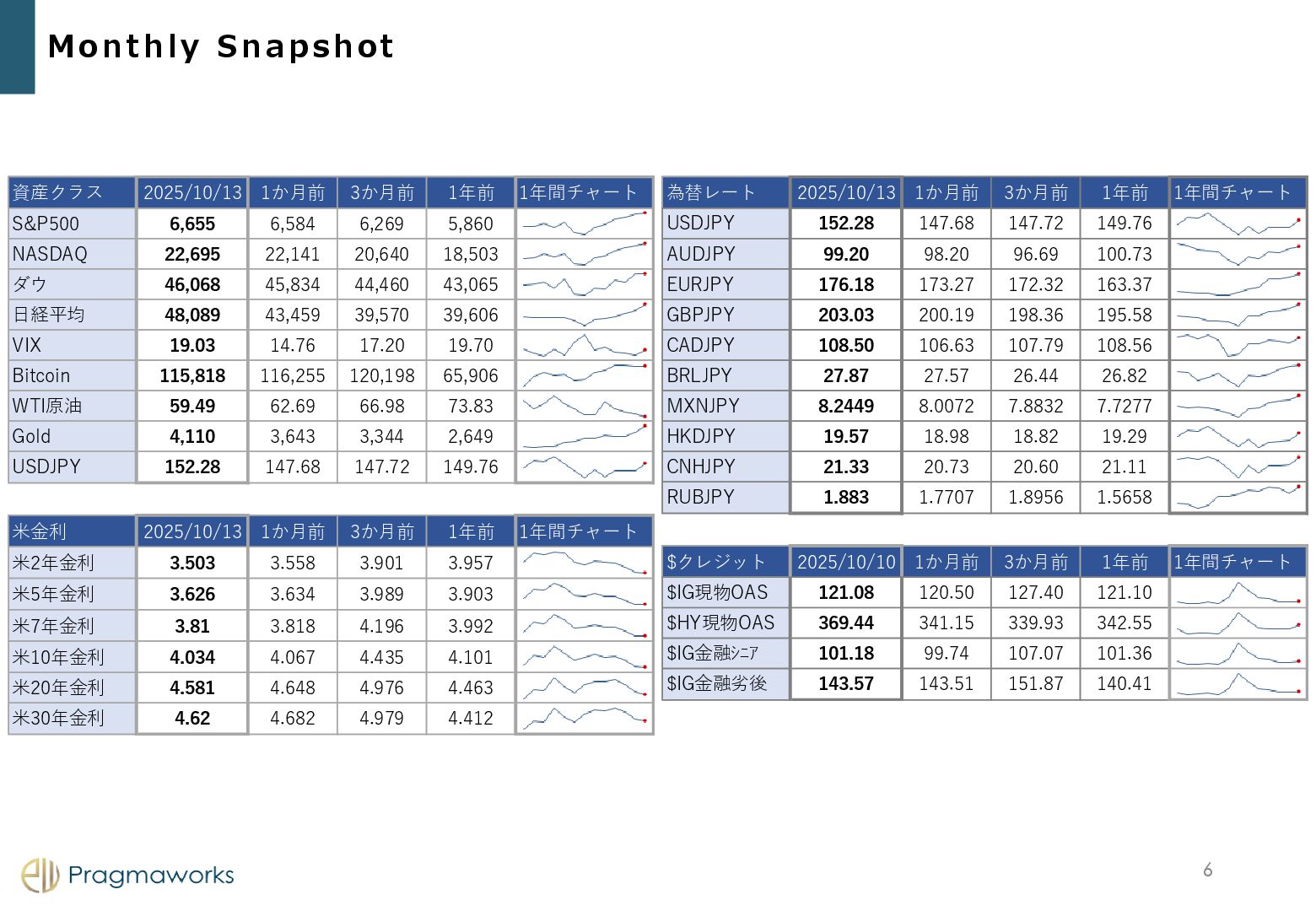

6,655 6,584 6,269 5,860 NASDAQ 22,695 22,141 20,640 18,503 ダウ 46,068 45,834 44,460 43,065 日経平均 48,089 43,459 39,570 39,606 VIX 19.03 14.76 17.20 19.70 Bitcoin 115,818 116,255 120,198 65,906 WTI原油 59.49 62.69 66.98 73.83 Gold 4,110 3,643 3,344 2,649 USDJPY 152.28 147.68 147.72 149.76 米金利 2025/10/13 1か月前 3か月前 1年前 1年間チャート 米2年金利 3.503 3.558 3.901 3.957 米5年金利 3.626 3.634 3.989 3.903 米7年金利 3.81 3.818 4.196 3.992 米10年金利 4.034 4.067 4.435 4.101 米20年金利 4.581 4.648 4.976 4.463 米30年金利 4.62 4.682 4.979 4.412 為替レート 2025/10/13 1か月前 3か月前 1年前 1年間チャート USDJPY 152.28 147.68 147.72 149.76 AUDJPY 99.20 98.20 96.69 100.73 EURJPY 176.18 173.27 172.32 163.37 GBPJPY 203.03 200.19 198.36 195.58 CADJPY 108.50 106.63 107.79 108.56 BRLJPY 27.87 27.57 26.44 26.82 MXNJPY 8.2449 8.0072 7.8832 7.7277 HKDJPY 19.57 18.98 18.82 19.29 CNHJPY 21.33 20.73 20.60 21.11 RUBJPY 1.883 1.7707 1.8956 1.5658 $クレジット 2025/10/10 1か月前 3か月前 1年前 1年間チャート $IG現物OAS 121.08 120.50 127.40 121.10 $HY現物OAS 369.44 341.15 339.93 342.55 $IG金融シニア 101.18 99.74 107.07 101.36 $IG金融劣後 143.57 143.51 151.87 140.41

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}