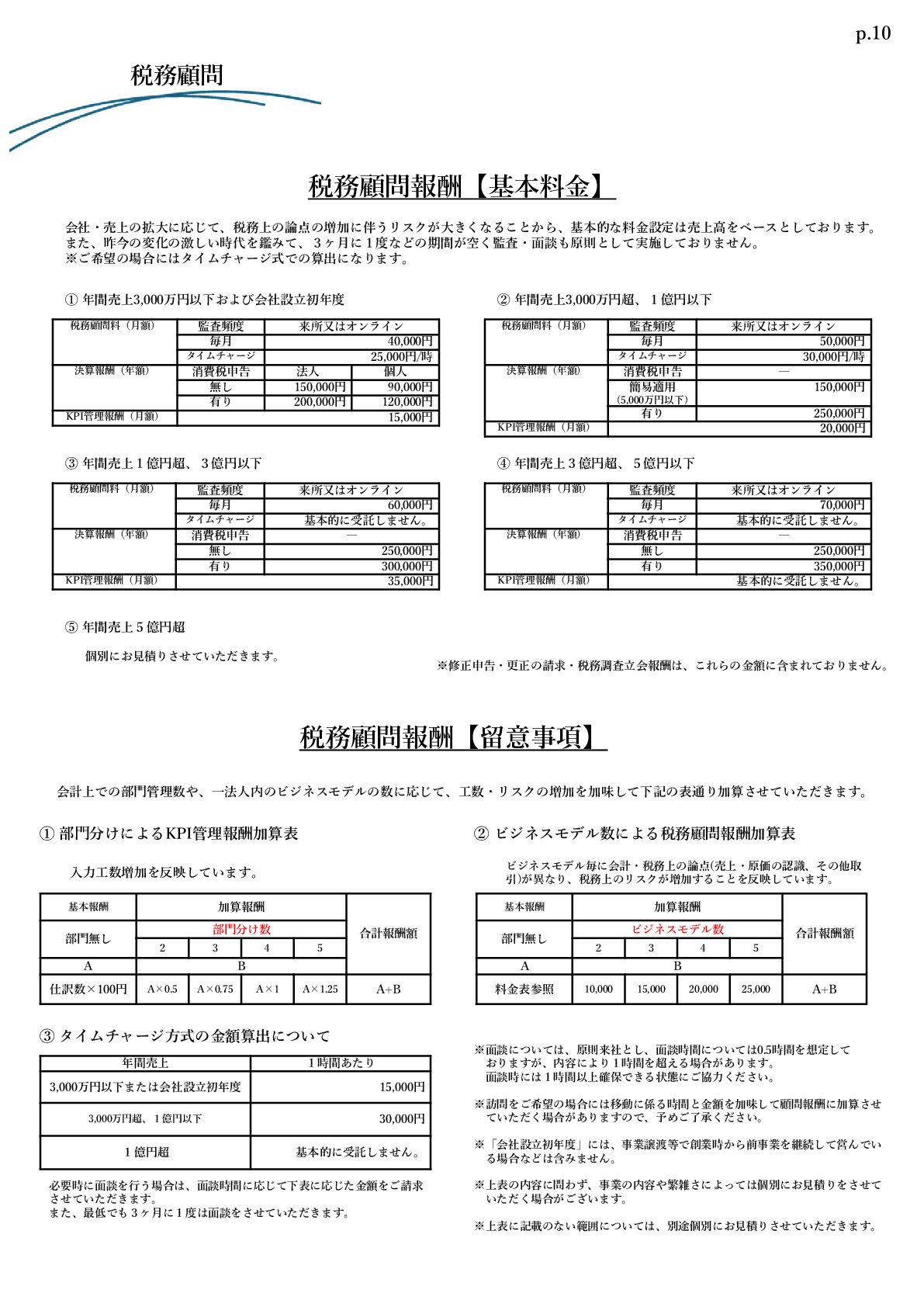

70,000円 10,000円 60,000円 1,000万円未満 100,000円 20,000円 80,000円 2,000万円未満 150,000円 30,000円 120,000円 3,000万円未満 200,000円 40,000円 160,000円 5,000万円未満 250,000円 50,000円 200,000円 10,000万円未満 個別見積 個別見積 個別見積 10,000万円以上 交換・買換 収用等特別控除 居住用特別控除 一般 売却収入金額 50,000円 35,000円 35,000円 25,000円 500万円未満 60,000円 40,000円 40,000円 30,000円 1,000万円未満 70,000円 45,000円 45,000円 35,000円 2,000万円未満 80,000円 50,000円 50,000円 40,000円 3,000万円未満 100,000円 60,000円 60,000円 50,000円 5,000万円未満 140,000円 80,000円 80,000円 70,000円 10,000万円未満 個別見積 個別見積 個別見積 個別見積 10,000万円以上 24

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}