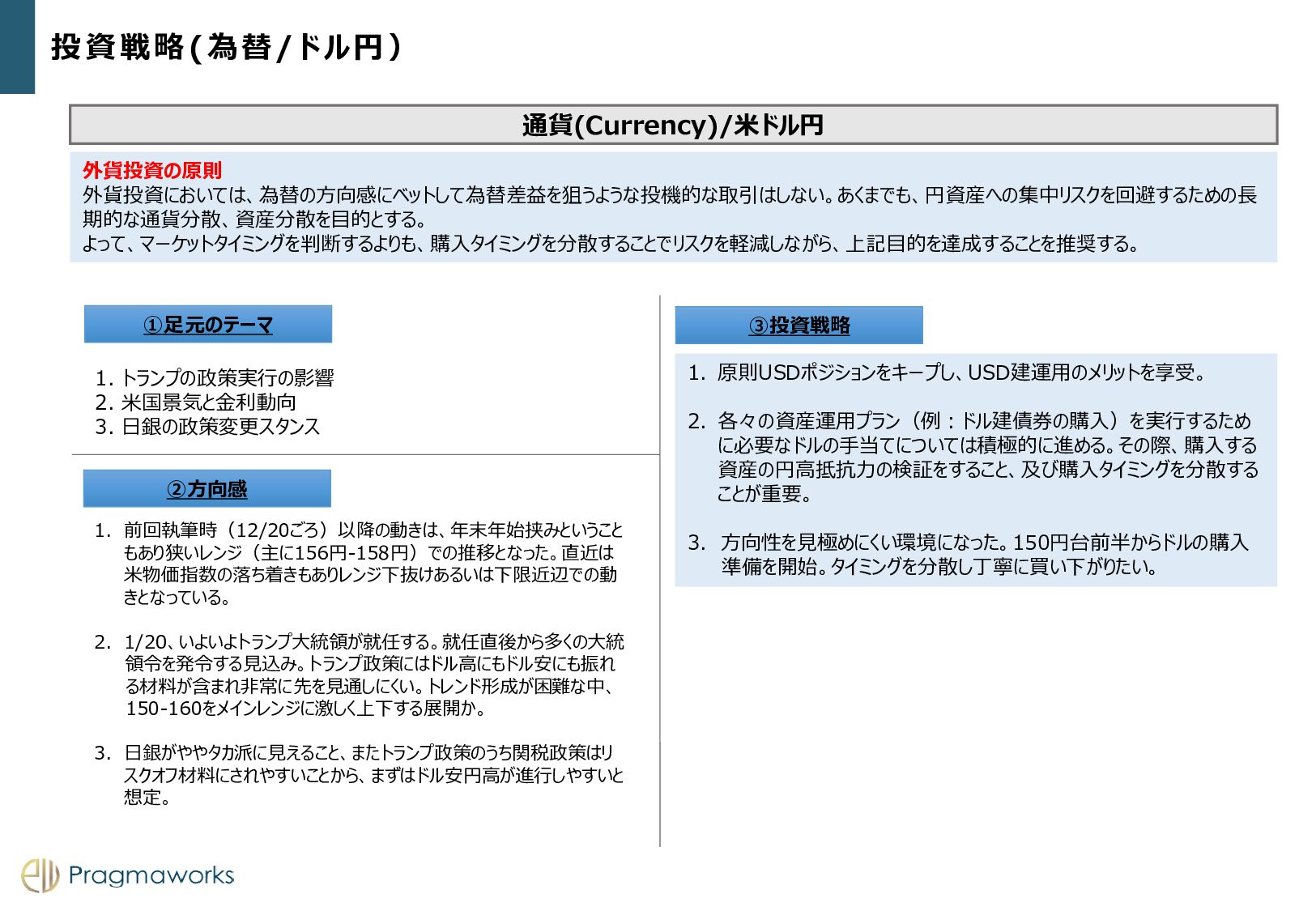

日銀の政策変更スタンス 1. 前回執筆時(12/20ごろ)以降の動きは、年末年始挟みということ もあり狭いレンジ(主に156円-158円)での推移となった。直近は 米物価指数の落ち着きもありレンジ下抜けあるいは下限近辺での動 きとなっている。 2. 1/20、いよいよトランプ大統領が就任する。就任直後から多くの大統 領令を発令する見込み。トランプ政策にはドル高にもドル安にも振れ る材料が含まれ非常に先を見通しにくい。トレンド形成が困難な中、 150-160をメインレンジに激しく上下する展開か。 3. 日銀がややタカ派に見えること、またトランプ政策のうち関税政策はリ スクオフ材料にされやすいことから、まずはドル安円高が進行しやすいと 想定。 外貨投資の原則 外貨投資においては、為替の方向感にベットして為替差益を狙うような投機的な取引はしない。あくまでも、円資産への集中リスクを回避するための⾧ 期的な通貨分散、資産分散を目的とする。 よって、マーケットタイミングを判断するよりも、購入タイミングを分散することでリスクを軽減しながら、上記目的を達成することを推奨する。 1. 原則USDポジションをキープし、USD建運用のメリットを享受。 2. 各々の資産運用プラン(例:ドル建債券の購入)を実行するため に必要なドルの手当てについては積極的に進める。その際、購入する 資産の円高抵抗力の検証をすること、及び購入タイミングを分散する ことが重要。 3. 方向性を見極めにくい環境になった。150円台前半からドルの購入 準備を開始。タイミングを分散し丁寧に買い下がりたい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}