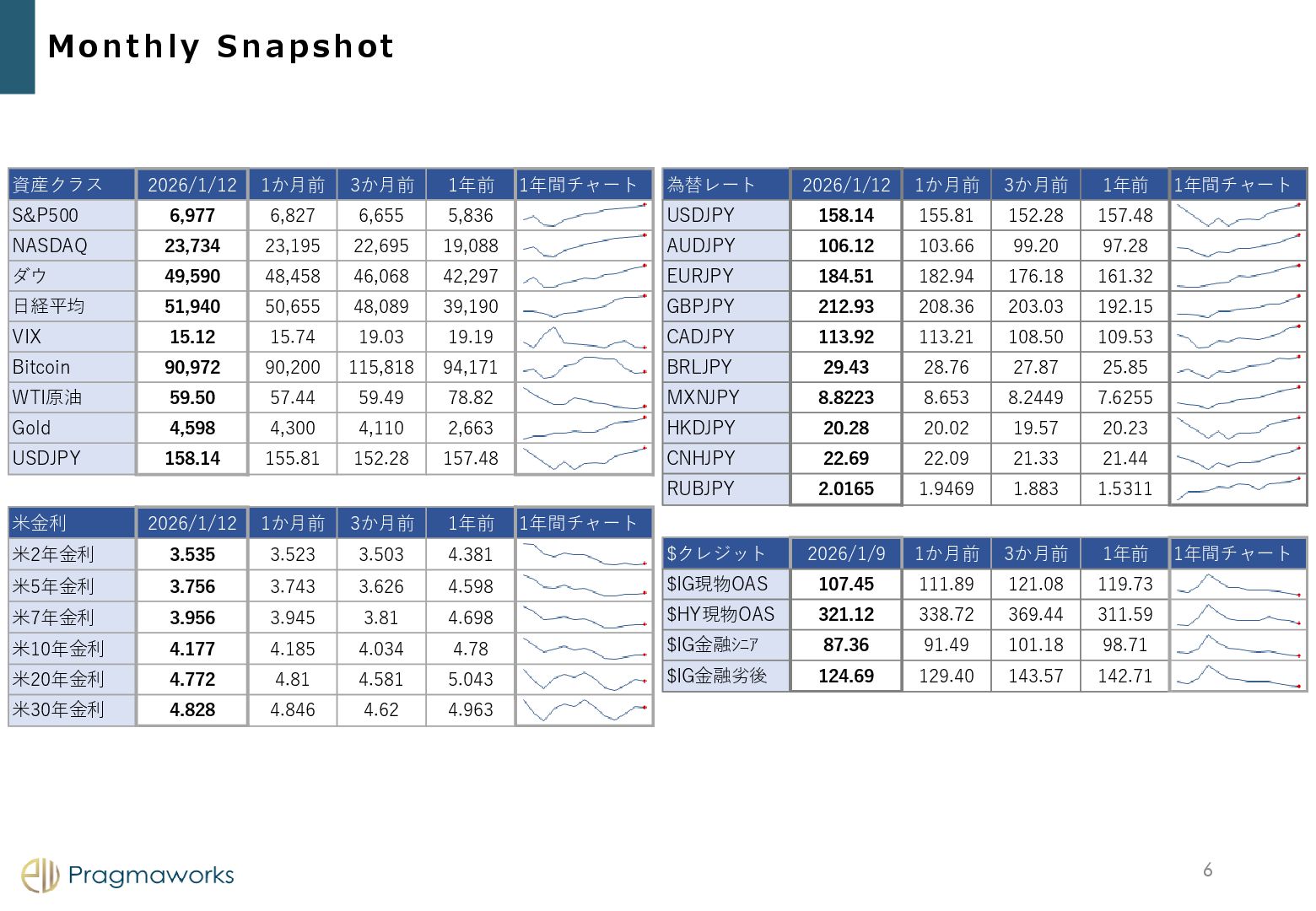

6,977 6,827 6,655 5,836 NASDAQ 23,734 23,195 22,695 19,088 ダウ 49,590 48,458 46,068 42,297 日経平均 51,940 50,655 48,089 39,190 VIX 15.12 15.74 19.03 19.19 Bitcoin 90,972 90,200 115,818 94,171 WTI原油 59.50 57.44 59.49 78.82 Gold 4,598 4,300 4,110 2,663 USDJPY 158.14 155.81 152.28 157.48 米金利 2026/1/12 1か月前 3か月前 1年前 1年間チャート 米2年金利 3.535 3.523 3.503 4.381 米5年金利 3.756 3.743 3.626 4.598 米7年金利 3.956 3.945 3.81 4.698 米10年金利 4.177 4.185 4.034 4.78 米20年金利 4.772 4.81 4.581 5.043 米30年金利 4.828 4.846 4.62 4.963 為替レート 2026/1/12 1か月前 3か月前 1年前 1年間チャート USDJPY 158.14 155.81 152.28 157.48 AUDJPY 106.12 103.66 99.20 97.28 EURJPY 184.51 182.94 176.18 161.32 GBPJPY 212.93 208.36 203.03 192.15 CADJPY 113.92 113.21 108.50 109.53 BRLJPY 29.43 28.76 27.87 25.85 MXNJPY 8.8223 8.653 8.2449 7.6255 HKDJPY 20.28 20.02 19.57 20.23 CNHJPY 22.69 22.09 21.33 21.44 RUBJPY 2.0165 1.9469 1.883 1.5311 $クレジット 2026/1/9 1か月前 3か月前 1年前 1年間チャート $IG現物OAS 107.45 111.89 121.08 119.73 $HY現物OAS 321.12 338.72 369.44 311.59 $IG金融シニア 87.36 91.49 101.18 98.71 $IG金融劣後 124.69 129.40 143.57 142.71

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}