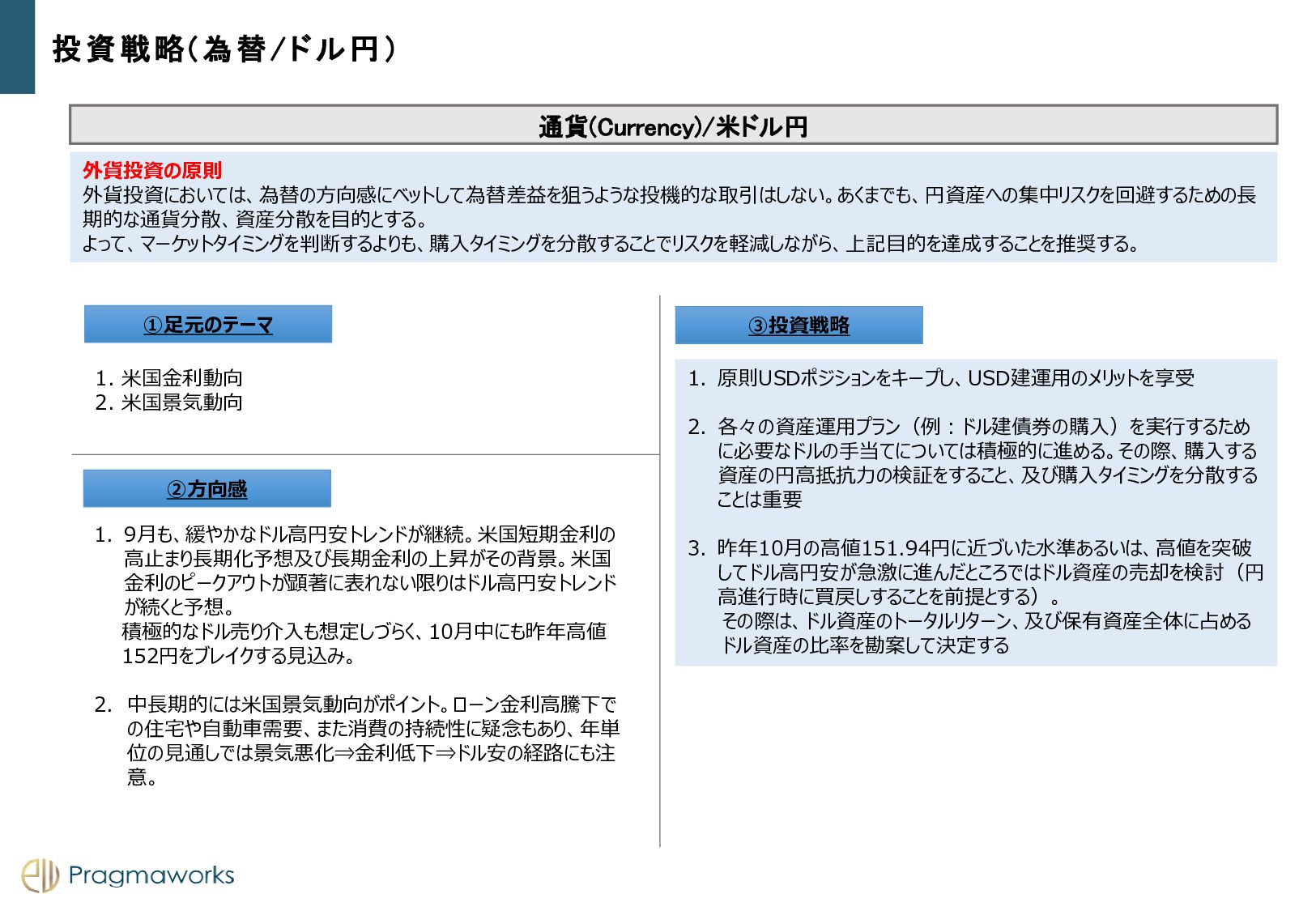

9月も、緩やかなドル高円安トレンドが継続。米国短期金利の 高止まり長期化予想及び長期金利の上昇がその背景。米国 金利のピークアウトが顕著に表れない限りはドル高円安トレンド が続くと予想。 積極的なドル売り介入も想定しづらく、10月中にも昨年高値 152円をブレイクする見込み。 2. 中長期的には米国景気動向がポイント。ローン金利高騰下で の住宅や自動車需要、また消費の持続性に疑念もあり、年単 位の見通しでは景気悪化⇒金利低下⇒ドル安の経路にも注 意。 1. 原則USDポジションをキープし、USD建運用のメリットを享受 2. 各々の資産運用プラン(例:ドル建債券の購入)を実行するため に必要なドルの手当てについては積極的に進める。その際、購入する 資産の円高抵抗力の検証をすること、及び購入タイミングを分散する ことは重要 3. 昨年10月の高値151.94円に近づいた水準あるいは、高値を突破 してドル高円安が急激に進んだところではドル資産の売却を検討(円 高進行時に買戻しすることを前提とする)。 その際は、ドル資産のトータルリターン、及び保有資産全体に占める ドル資産の比率を勘案して決定する 外貨投資の原則 外貨投資においては、為替の方向感にベットして為替差益を狙うような投機的な取引はしない。あくまでも、円資産への集中リスクを回避するための長 期的な通貨分散、資産分散を目的とする。 よって、マーケットタイミングを判断するよりも、購入タイミングを分散することでリスクを軽減しながら、上記目的を達成することを推奨する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}