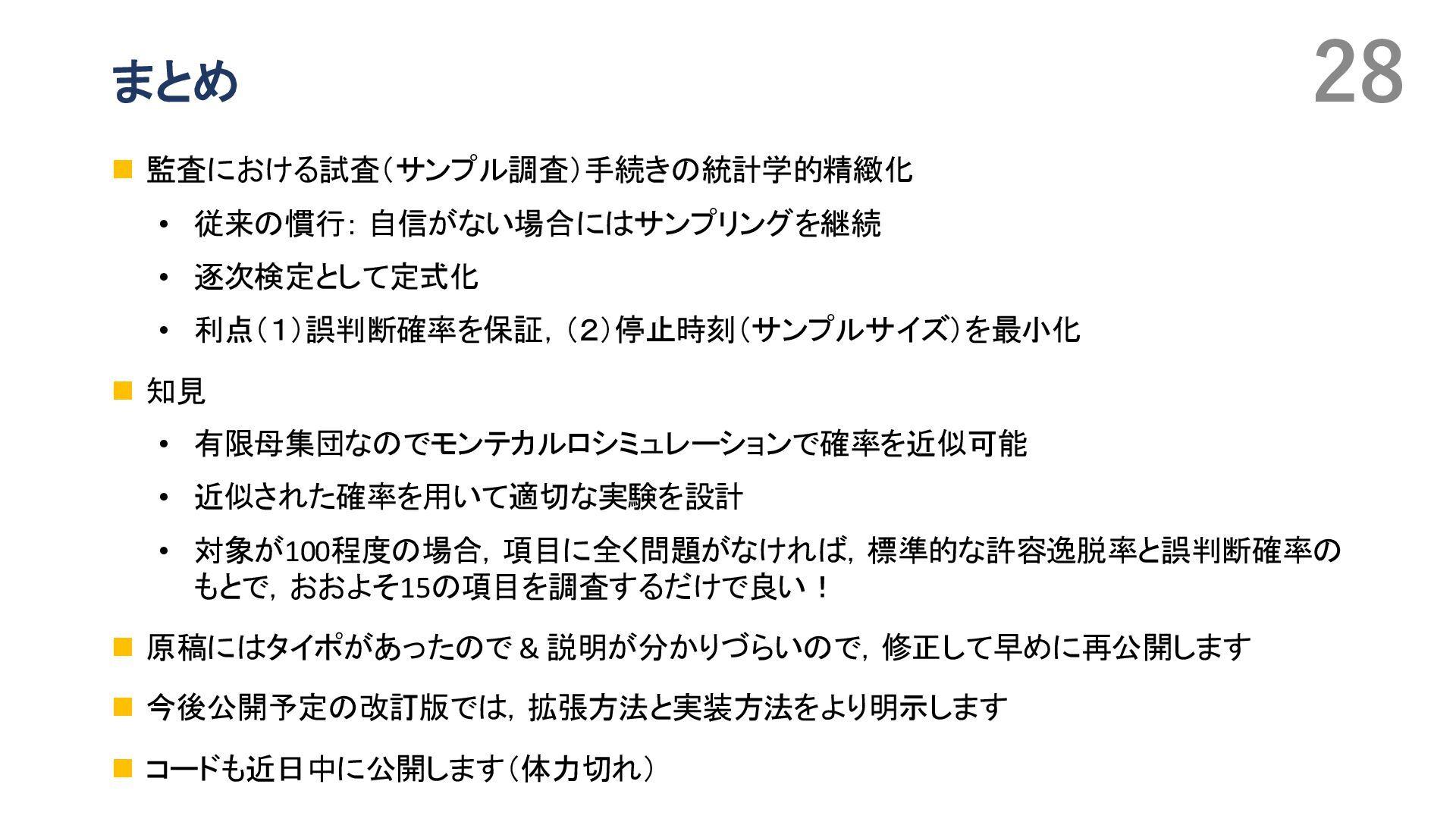

Distributions and Finite Populations. The Annals of Statistics, 7(1):46 – 59, 1979. • Abraham Wald. Sequential Tests of Statistical Hypotheses. The Annals of Mathematical Statistics, • 16(2):117 – 186, 1945. • Xiaoping Xiong. Sequential tests for hypergeometric distribution. PhD thesis, Purdue University, 1993. Ph.D. dissertation. • Xiaoping Xiong. A class of sequential conditional probability ratio tests. Journal of the American Statistical Association, 90(432):1463–1473, 1995

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

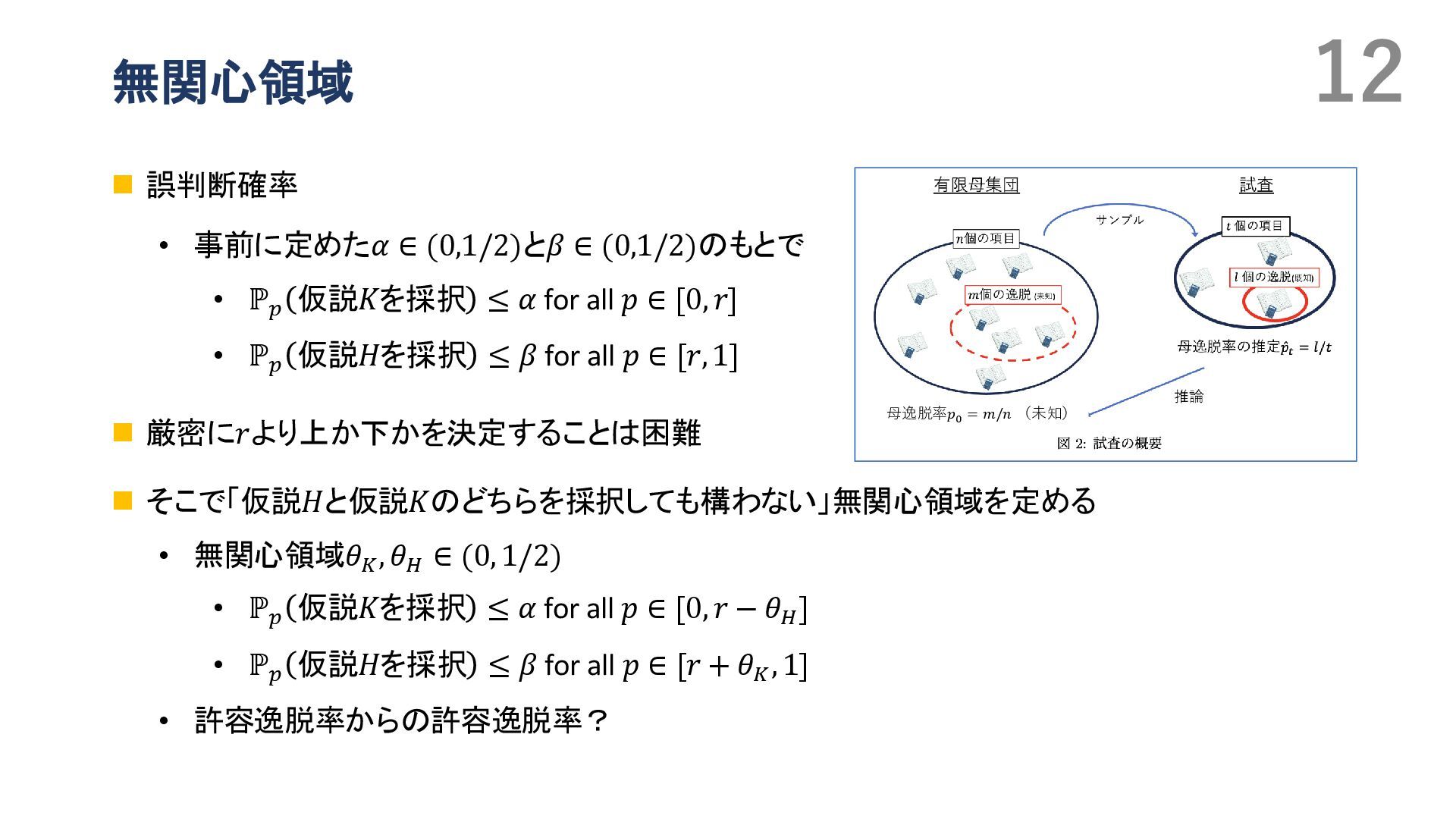

![11 誤判断確率 ◼ 母逸脱率が𝑝である世界での確率法則をℙ𝑝 とする. • 仮説𝐻が正しい場合は𝑝 ∈ [0, 𝑟].](https://files.speakerdeck.com/presentations/cdf8d009e8574848ae86e2fe93c424fd/slide_10.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}