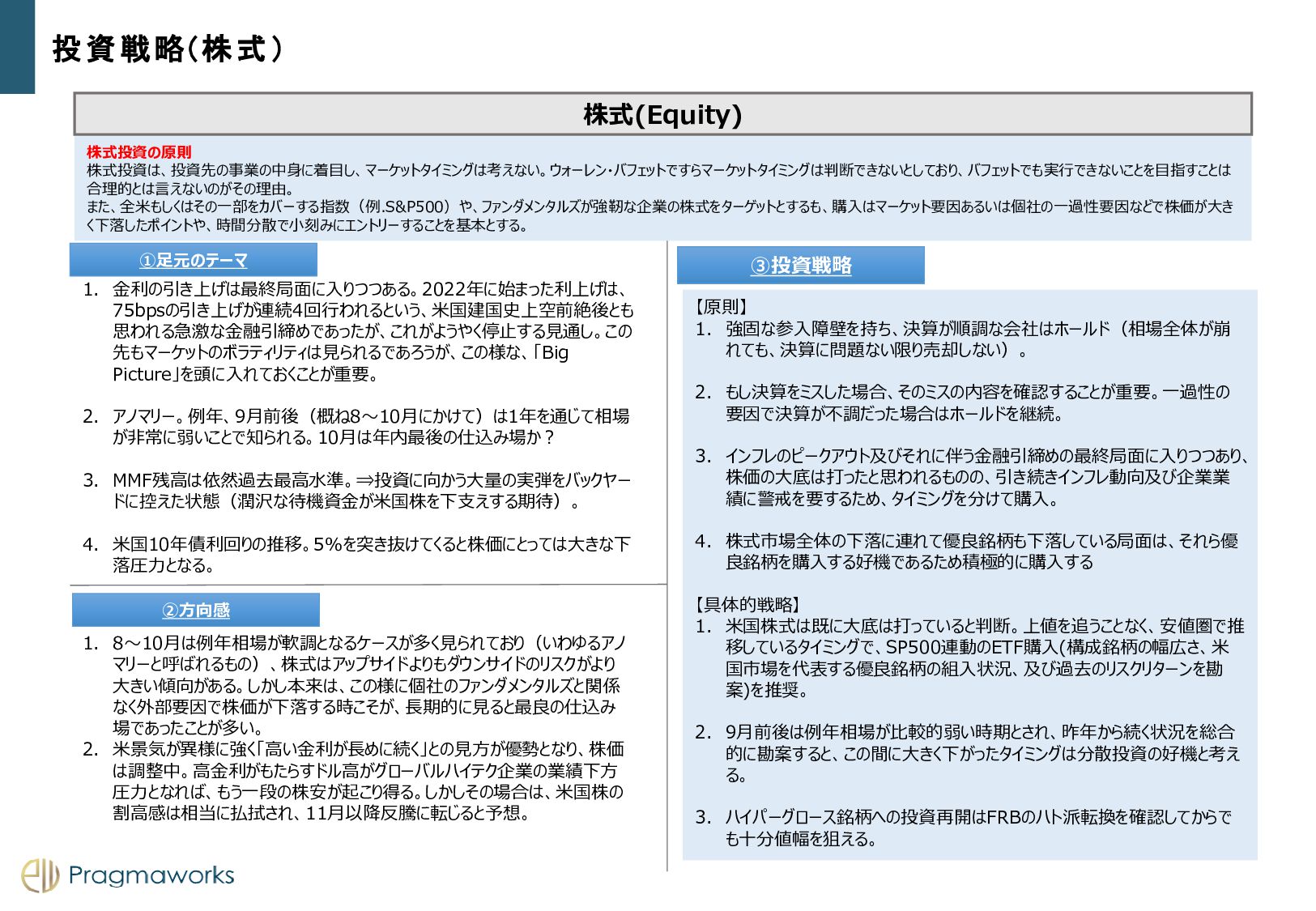

先もマーケットのボラティリティは見られるであろうが、この様な、「Big Picture」を頭に入れておくことが重要。 2. アノマリー。例年、9月前後(概ね8~10月にかけて)は1年を通じて相場 が非常に弱いことで知られる。10月は年内最後の仕込み場か? 3. MMF残高は依然過去最高水準。⇒投資に向かう大量の実弾をバックヤー ドに控えた状態(潤沢な待機資金が米国株を下支えする期待)。 4. 米国10年債利回りの推移。5%を突き抜けてくると株価にとっては大きな下 落圧力となる。 1. 8~10月は例年相場が軟調となるケースが多く見られており(いわゆるアノ マリーと呼ばれるもの)、株式はアップサイドよりもダウンサイドのリスクがより 大きい傾向がある。しかし本来は、この様に個社のファンダメンタルズと関係 なく外部要因で株価が下落する時こそが、長期的に見ると最良の仕込み 場であったことが多い。 2. 米景気が異様に強く「高い金利が長めに続く」との見方が優勢となり、株価 は調整中。高金利がもたらすドル高がグローバルハイテク企業の業績下方 圧力となれば、もう一段の株安が起こり得る。しかしその場合は、米国株の 割高感は相当に払拭され、11月以降反騰に転じると予想。 【原則】 1. 強固な参入障壁を持ち、決算が順調な会社はホールド(相場全体が崩 れても、決算に問題ない限り売却しない)。 2. もし決算をミスした場合、そのミスの内容を確認することが重要。一過性の 要因で決算が不調だった場合はホールドを継続。 3. インフレのピークアウト及びそれに伴う金融引締めの最終局面に入りつつあり、 株価の大底は打ったと思われるものの、引き続きインフレ動向及び企業業 績に警戒を要するため、タイミングを分けて購入。 4. 株式市場全体の下落に連れて優良銘柄も下落している局面は、それら優 良銘柄を購入する好機であるため積極的に購入する 【具体的戦略】 1. 米国株式は既に大底は打っていると判断。上値を追うことなく、安値圏で推 移しているタイミングで、SP500連動のETF購入(構成銘柄の幅広さ、米 国市場を代表する優良銘柄の組入状況、及び過去のリスクリターンを勘 案)を推奨。 2. 9月前後は例年相場が比較的弱い時期とされ、昨年から続く状況を総合 的に勘案すると、この間に大きく下がったタイミングは分散投資の好機と考え る。 3. ハイパーグロース銘柄への投資再開はFRBのハト派転換を確認してからで も十分値幅を狙える。 株式投資の原則 株式投資は、投資先の事業の中身に着目し、マーケットタイミングは考えない。ウォーレン・バフェットですらマーケットタイミングは判断できないとしており、バフェットでも実行できないことを目指すことは 合理的とは言えないのがその理由。 また、全米もしくはその一部をカバーする指数(例.S&P500)や、ファンダメンタルズが強靭な企業の株式をターゲットとするも、購入はマーケット要因あるいは個社の一過性要因などで株価が大き く下落したポイントや、時間分散で小刻みにエントリーすることを基本とする。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}