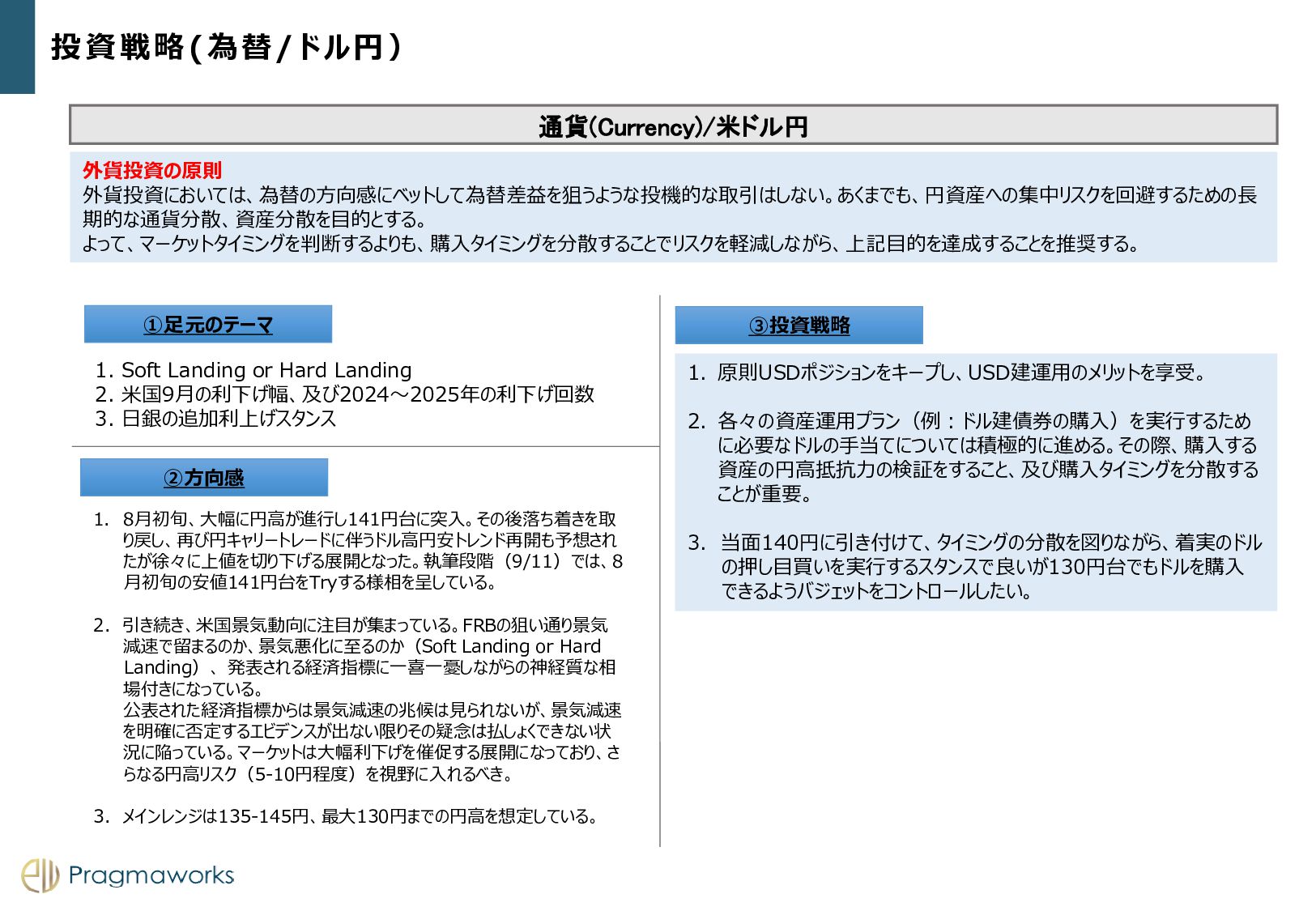

1. 8月~9月上旬、CPI,PCE及び雇用統計ともに9月利下げを遮る ものとはならず、市場の利下げ織込みが進行。年内約4.5回を織り 込んでいます(9/9時点)。 2. FRBは物価と雇用の2つの責務の内、雇用に重点を置くように。 3. ジャクソンホールにて“the time has come for policy to adjust(利下げの時が来た)”とパウエル議長が言及(9月利下 げ実施のシグナルと解釈)。 4. 株式対比で債券の魅力度が高い状態、投資適格債に妙味。 5. 2y10y spread(米国2年債と10年債の利回り較差)がプラス でクローズし、逆イールド解消へ(9/9時点)。 6. イールドカーブがスティープ化し、短期から長期セクターに妙味が遷移。 (イールドカーブの正常化へ。) 1. 8月~9月初旬は9月利下げが既定路線に。利下げペースや進め 方については現時点でヒントなく、経済の急速な腰折れや雇用の悪 化がなければ、データと緩和効果次第。 2. 初回利下げ以降、毎会合連続利下げになるかは不透明。影響の確 認をしながらの運営が想定される。中立金利と利下げプロセスを考慮 し、差し当たりは長期金利3.3-4.3%のレンジを想定。向こう1年 程度のレンジ下限目線は瞬間風速で3%程度を意識。 3. イールドカーブはトランプ氏の再選も含みでブルスティープニング傾向。 2y10yスプレッドはほぼゼロ近辺まで正常化。中期的には利下げの進 行とともに逆イールドの解消が進むと想定。 1. 質の高い発行体選択、分散(発行体・資本構成・タイミング)が重要。 ポートフォリオの中核資産として質の高い発行体のポジションを維持し、 中長期目線でキャッシュフローをしっかりと受取るスタンスを維持。ポート 内、ドル、円バランスに配慮。徐々にポートの中心デュレーションを少し 長めに推移させていくイメージでラダーポート構築を意識。 2. 金利低下時にアウトパフォームするのはIG債と想定。 シニア、劣後債 を優先的に取り組み、年限を分散したポートへ。発行体は各国トップ銀 行を中心に選択(現時点ではAT1も継続保有可)。欧州銀のハイ ベータネーム新規はシニア、選択的に劣後債までが望ましい。相対的に 高リスク発行体、低弁済順位債はポート内の中短期ゾーンで活用。 3. 逆イールド形状が緩和され、短期ゾーンの妙味が後退。欧米金融IG 債に投資妙味(金利上昇が続く局面では、随時償還する短年限の債 券を金利の高い環境下で順次再投資するのが有効)。米銀なら4% 台後半~(10年程度の劣後債ならば5%台)、欧州銀ならば5%台 を目線としてエントリしたい。 4. 確定利回りの目線をそれぞれ設定し、高クオリティの投資適格債を高金 利環境下で、為替とのバランスを考慮して買い付けていくことが肝要。 5. 好利回り環境は最終盤戦に突入すると思われますが、イールドカーブ の正常化に伴い、長期~超長期は買い下がれるよう分散してエント リーしたい。 6. 長期債(10年近辺)は最終利回りのみならず途中売却も視野に入 れ、直利も考慮。金利低下ベット及び為替のダウンサイドリスクには10年 超~20年の米国ストリップス債や、ベース金利に近い(クレジットスプレッ ドよりもベース金利部分の影響が大きい)ハイクオリティ銘柄、IG債が選 択肢に。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}