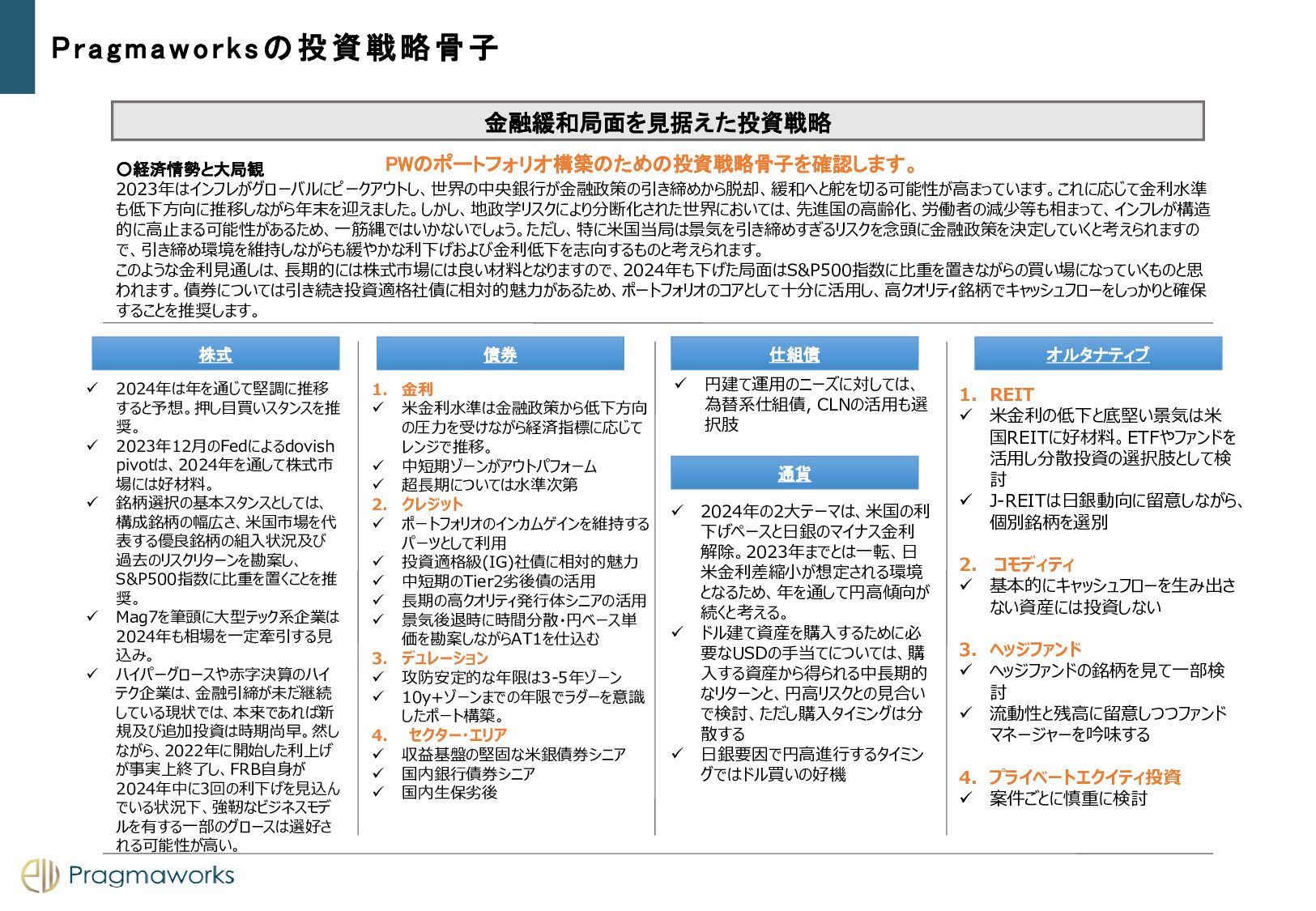

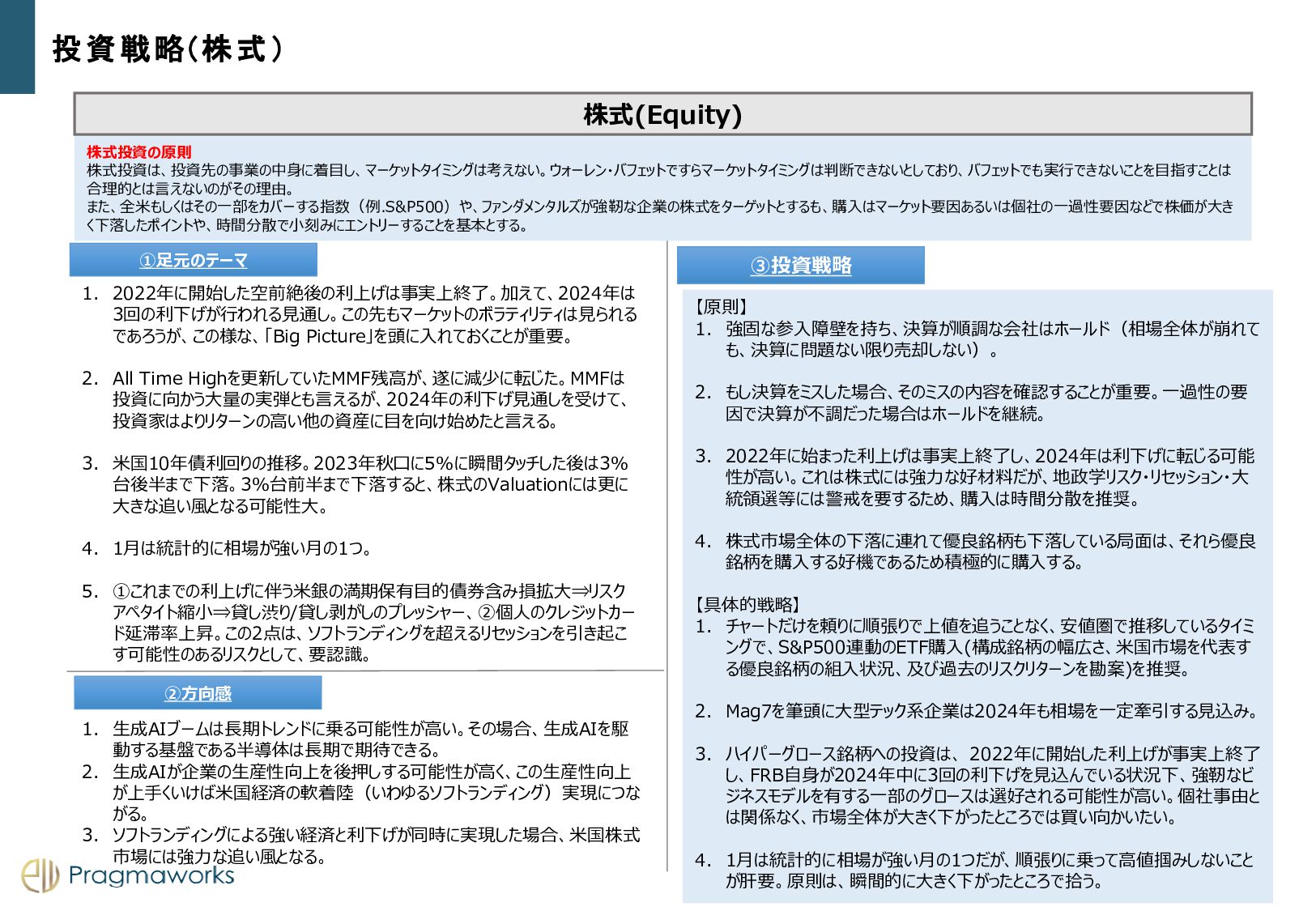

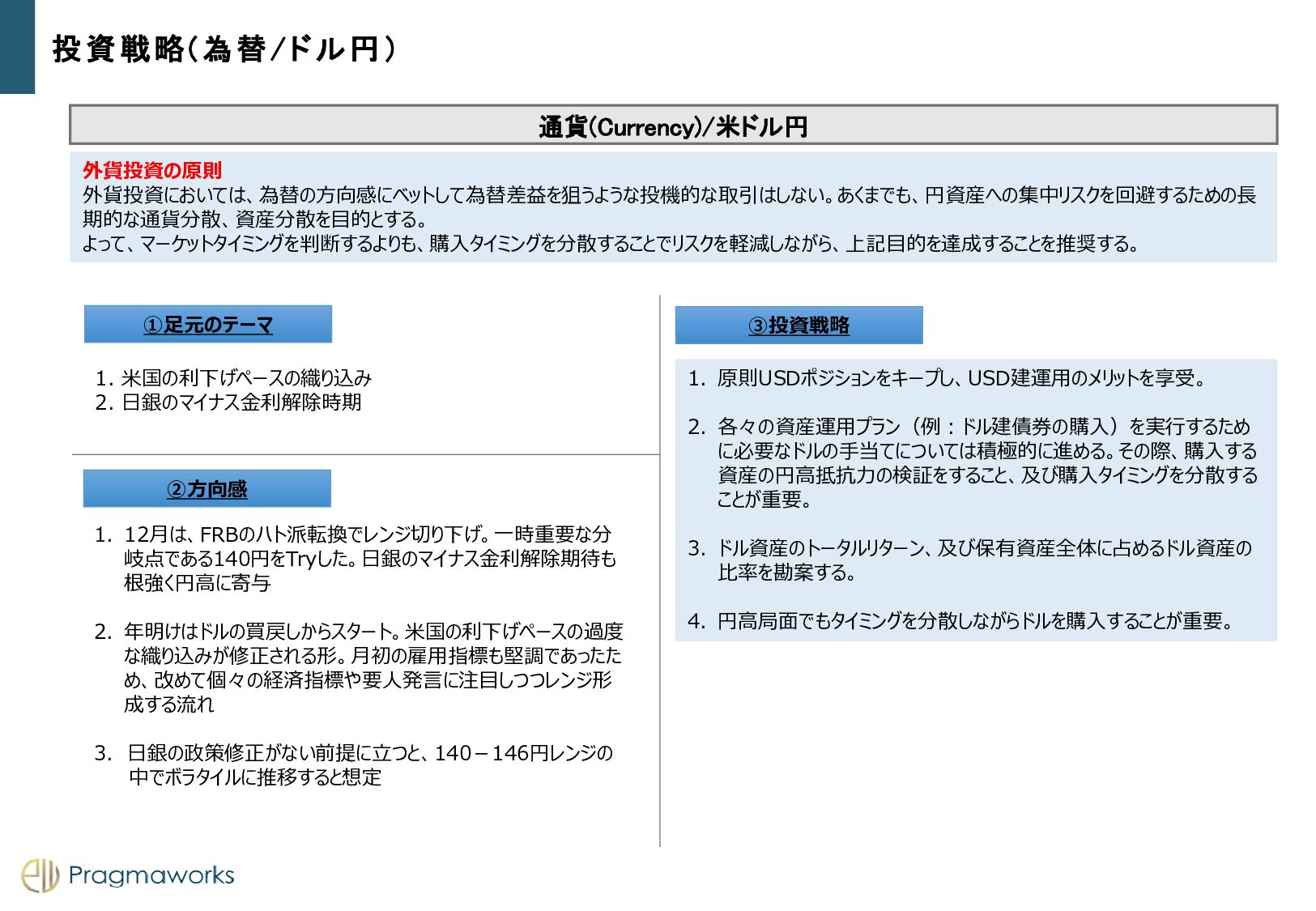

Picture」を頭に入れておくことが重要。 2. All Time Highを更新していたMMF残高が、遂に減少に転じた。MMFは 投資に向かう大量の実弾とも言えるが、2024年の利下げ見通しを受けて、 投資家はよりリターンの高い他の資産に目を向け始めたと言える。 3. 米国10年債利回りの推移。2023年秋口に5%に瞬間タッチした後は3% 台後半まで下落。3%台前半まで下落すると、株式のValuationには更に 大きな追い風となる可能性大。 4. 1月は統計的に相場が強い月の1つ。 5. ①これまでの利上げに伴う米銀の満期保有目的債券含み損拡大⇒リスク アペタイト縮小⇒貸し渋り/貸し剥がしのプレッシャー、②個人のクレジットカー ド延滞率上昇。この2点は、ソフトランディングを超えるリセッションを引き起こ す可能性のあるリスクとして、要認識。 1. 生成AIブームは長期トレンドに乗る可能性が高い。その場合、生成AIを駆 動する基盤である半導体は長期で期待できる。 2. 生成AIが企業の生産性向上を後押しする可能性が高く、この生産性向上 が上手くいけば米国経済の軟着陸(いわゆるソフトランディング)実現につな がる。 3. ソフトランディングによる強い経済と利下げが同時に実現した場合、米国株式 市場には強力な追い風となる。 【原則】 1. 強固な参入障壁を持ち、決算が順調な会社はホールド(相場全体が崩れて も、決算に問題ない限り売却しない)。 2. もし決算をミスした場合、そのミスの内容を確認することが重要。一過性の要 因で決算が不調だった場合はホールドを継続。 3. 2022年に始まった利上げは事実上終了し、2024年は利下げに転じる可能 性が高い。これは株式には強力な好材料だが、地政学リスク・リセッション・大 統領選等には警戒を要するため、購入は時間分散を推奨。 4. 株式市場全体の下落に連れて優良銘柄も下落している局面は、それら優良 銘柄を購入する好機であるため積極的に購入する。 【具体的戦略】 1. チャートだけを頼りに順張りで上値を追うことなく、安値圏で推移しているタイミ ングで、S&P500連動のETF購入(構成銘柄の幅広さ、米国市場を代表す る優良銘柄の組入状況、及び過去のリスクリターンを勘案)を推奨。 2. Mag7を筆頭に大型テック系企業は2024年も相場を一定牽引する見込み。 3. ハイパーグロース銘柄への投資は、 2022年に開始した利上げが事実上終了 し、FRB自身が2024年中に3回の利下げを見込んでいる状況下、強靭なビ ジネスモデルを有する一部のグロースは選好される可能性が高い。個社事由と は関係なく、市場全体が大きく下がったところでは買い向かいたい。 4. 1月は統計的に相場が強い月の1つだが、順張りに乗って高値掴みしないこと が肝要。原則は、瞬間的に大きく下がったところで拾う。 株式投資の原則 株式投資は、投資先の事業の中身に着目し、マーケットタイミングは考えない。ウォーレン・バフェットですらマーケットタイミングは判断できないとしており、バフェットでも実行できないことを目指すことは 合理的とは言えないのがその理由。 また、全米もしくはその一部をカバーする指数(例.S&P500)や、ファンダメンタルズが強靭な企業の株式をターゲットとするも、購入はマーケット要因あるいは個社の一過性要因などで株価が大き く下落したポイントや、時間分散で小刻みにエントリーすることを基本とする。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}