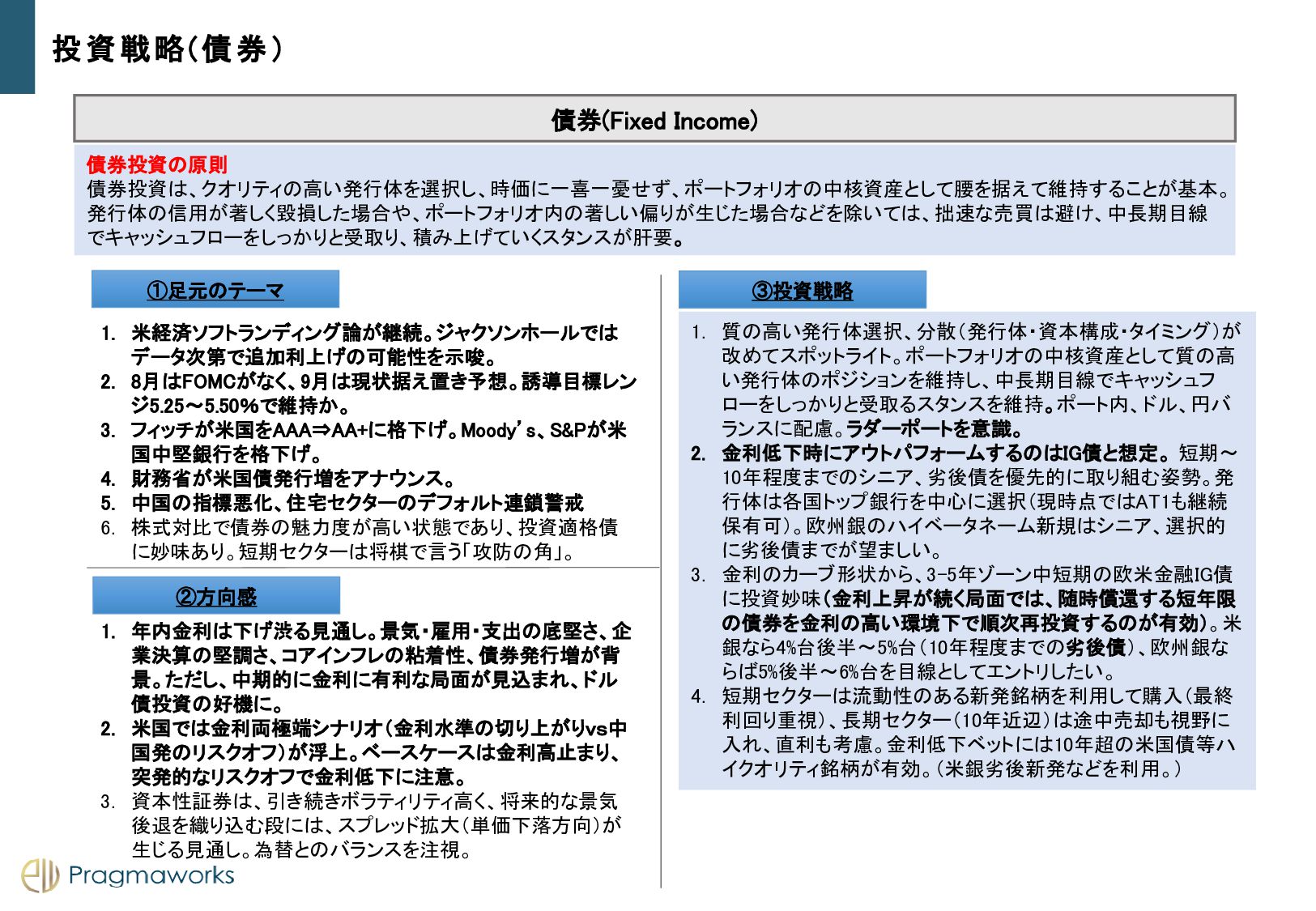

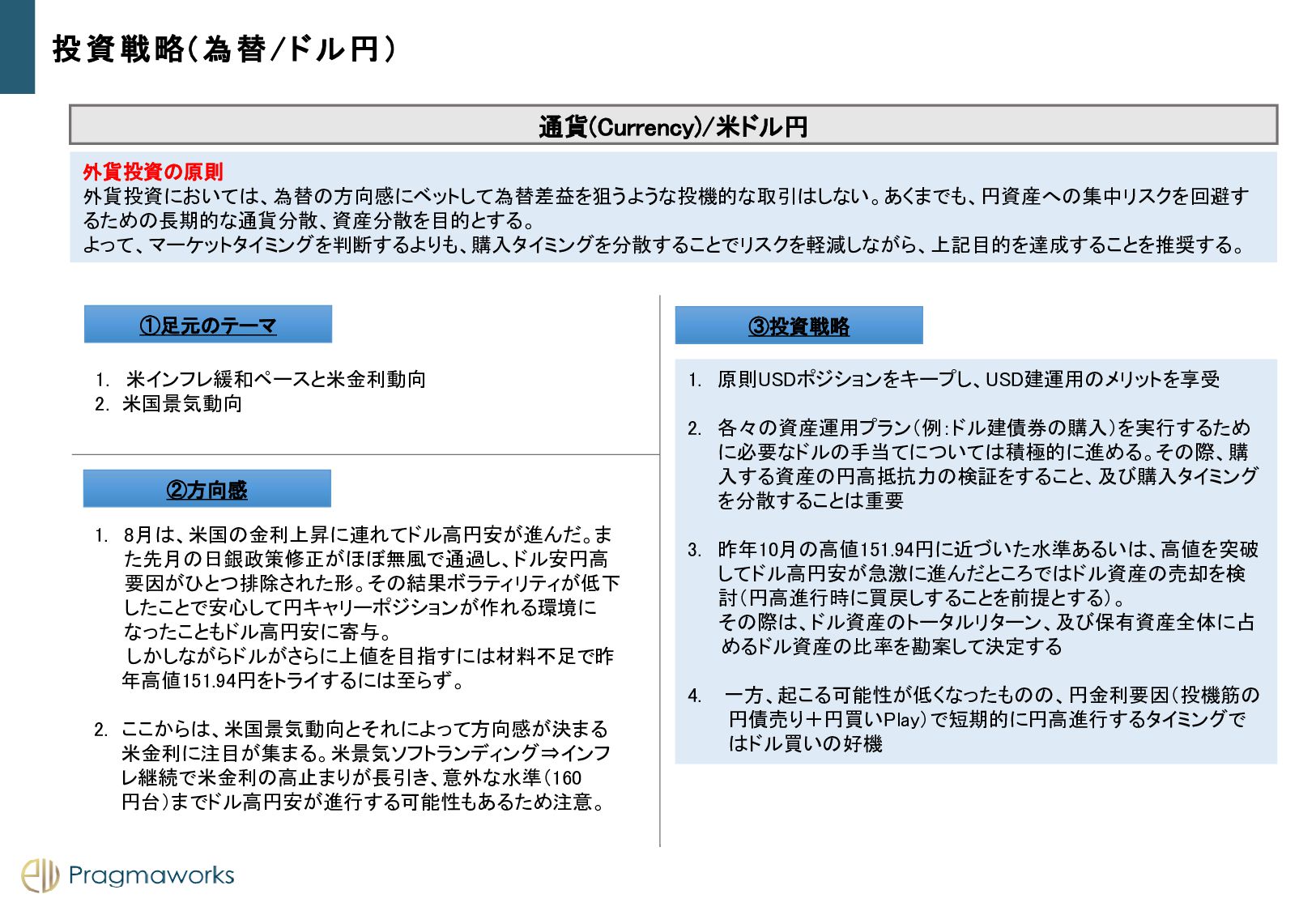

8月は、米国の金利上昇に連れてドル高円安が進んだ。ま た先月の日銀政策修正がほぼ無風で通過し、ドル安円高 要因がひとつ排除された形。その結果ボラティリティが低下 したことで安心して円キャリーポジションが作れる環境に なったこともドル高円安に寄与。 しかしながらドルがさらに上値を目指すには材料不足で昨 年高値151.94円をトライするには至らず。 2. ここからは、米国景気動向とそれによって方向感が決まる 米金利に注目が集まる。米景気ソフトランディング⇒インフ レ継続で米金利の高止まりが長引き、意外な水準(160 円台)までドル高円安が進行する可能性もあるため注意。 1. 原則USDポジションをキープし、USD建運用のメリットを享受 2. 各々の資産運用プラン(例:ドル建債券の購入)を実行するため に必要なドルの手当てについては積極的に進める。その際、購 入する資産の円高抵抗力の検証をすること、及び購入タイミング を分散することは重要 3. 昨年10月の高値151.94円に近づいた水準あるいは、高値を突破 してドル高円安が急激に進んだところではドル資産の売却を検 討(円高進行時に買戻しすることを前提とする)。 その際は、ドル資産のトータルリターン、及び保有資産全体に占 めるドル資産の比率を勘案して決定する 4. 一方、起こる可能性が低くなったものの、円金利要因(投機筋の 円債売り+円買いPlay)で短期的に円高進行するタイミングで はドル買いの好機 外貨投資の原則 外貨投資においては、為替の方向感にベットして為替差益を狙うような投機的な取引はしない。あくまでも、円資産への集中リスクを回避す るための長期的な通貨分散、資産分散を目的とする。 よって、マーケットタイミングを判断するよりも、購入タイミングを分散することでリスクを軽減しながら、上記目的を達成することを推奨する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}