Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

資産運用20210118

Search

oh884U8

March 11, 2023

Business

180

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

資産運用20210118

確定拠出年金(401k)、NISA、ふるさと納税について纏めたものです。2022年10月から開始された新iDeCoや、2024年度から開始される予定の新NISAについては含みません。

oh884U8

March 11, 2023

More Decks by oh884U8

See All by oh884U8

投資同好会230727

yuya0405

0

160

清風発表_増補版230520

yuya0405

0

330

師匠221016

yuya0405

0

120

Other Decks in Business

See All in Business

01_全社_FLUX採用ピッチ資料_Ver.5.4

flux

11

220k

Kasanare_Recruitng_Pitch

kyoichi_yasuda

0

630

会社説明資料2026.7.1

mforce

0

160

ClaudeCode × Hubspot 営業・マーケティングAI段階的成長ロードマップ

nagatsu

0

750

株式会社アフェクター会社説明資料(中途/技術職向け)

affectorsaiyo

0

300

株式会社ショーエイ_採用説明資料

shoeidex

0

250

株式会社Fact_Base 会社紹介資料

factbase2022

0

1.3k

「正しいはずの依頼」が届かなかった理由

geneguchi

0

2.3k

自分を知ることから始まる生存戦略

peacemaker07

2

420

スクラムマスターの観察眼 〜AIによる3days爆速キャッチアップと次の一手〜/The Scrum Master's Insight: Lightning-Fast 3-Day Catch-Up with AI and the Next Move

ikuodanaka

0

140

PMMから始まる経営 PMM→CMO/CPOの5年から導いた、 PMMの役割

kazuotanaka

1

220

FABRIC TOKYO会社紹介資料 / We are hiring(2026年06月17日更新)

yuichirom

39

410k

Featured

See All Featured

New Earth Scene 8

popppiees

3

2.4k

Conquering PDFs: document understanding beyond plain text

inesmontani

PRO

4

2.9k

Raft: Consensus for Rubyists

vanstee

141

7.6k

HTML-Aware ERB: The Path to Reactive Rendering @ RubyCon 2026, Rimini, Italy

marcoroth

2

320

Navigating the Design Leadership Dip - Product Design Week Design Leaders+ Conference 2024

apolaine

1

370

Building AI with AI

inesmontani

PRO

1

1.1k

The Illustrated Guide to Node.js - THAT Conference 2024

reverentgeek

1

410

Introduction to Domain-Driven Design and Collaborative software design

baasie

1

890

AI Search: Where Are We & What Can We Do About It?

aleyda

0

7.7k

Avoiding the “Bad Training, Faster” Trap in the Age of AI

tmiket

0

190

Agile that works and the tools we love

rasmusluckow

331

22k

Mind Mapping

helmedeiros

PRO

1

280

Transcript

資産運⽤ ver. 1.1 @oh884U8 参考になったと思ったら飯でも奢ってください 1 2021/1/18

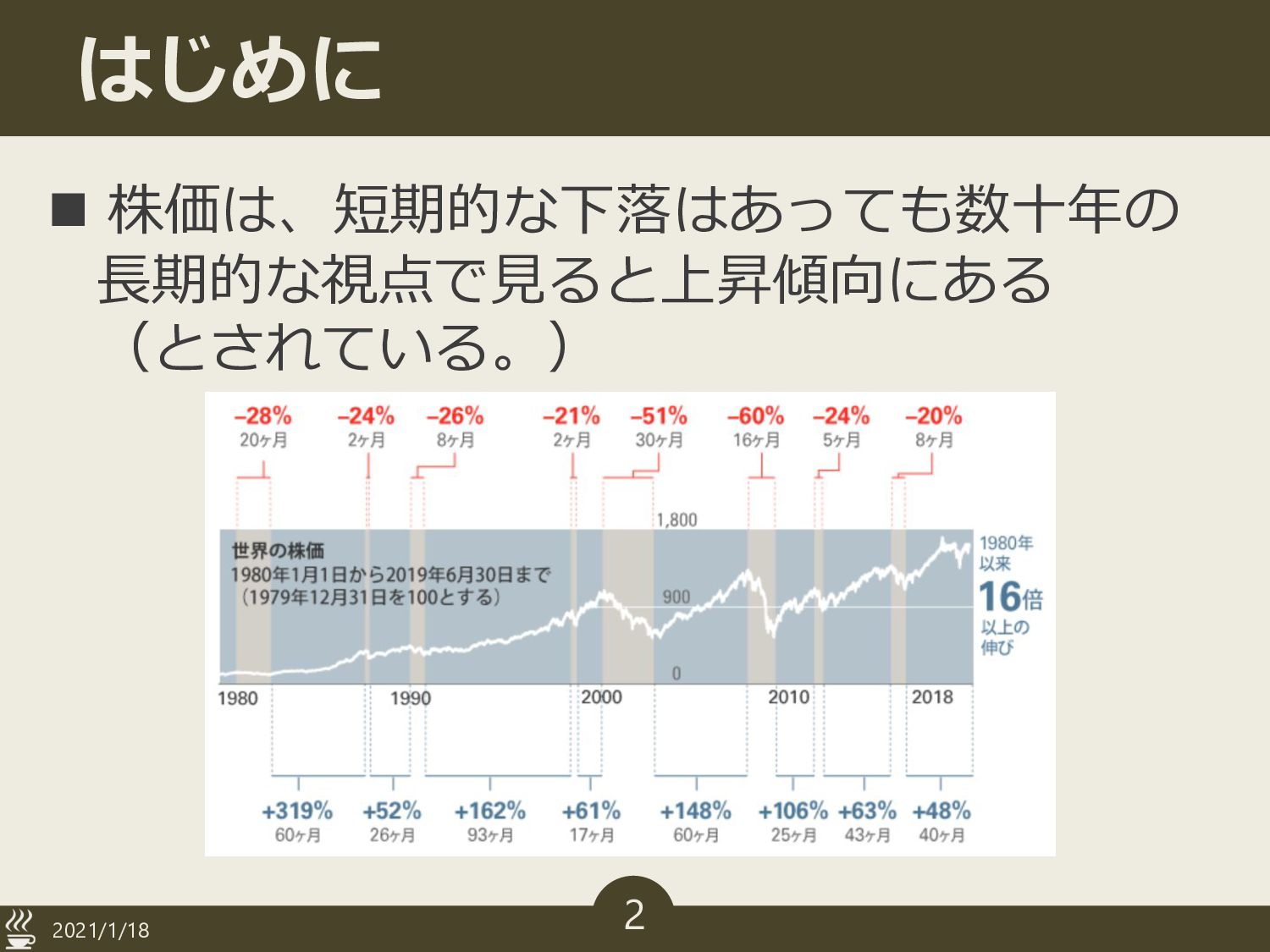

はじめに n 株価は、短期的な下落はあっても数⼗年の ⻑期的な視点で⾒ると上昇傾向にある (とされている。) 2021/1/18 2

ドル・コスト平均法 n 投資の原則は「株価が安い時に多く買い、 株価が⾼い時に多く売る︕」 Ø 注︓「空売り」と呼ばれる「株価が⾼い時に 売り注⽂をし、株価が低いときに買い注⽂を する」⽅法もあるが、初⼼者向けではない。 n 初⼼者向けの投資=ドル・コスト平均法

Ø ⼀定期間ごとに(毎⽉)同じ⾦額で同じ商品を 購⼊すること。 2021/1/18 3

ドル・コスト平均法|詳細 2021/1/18 4

ブルとベア n ブル(上昇相場) Ø 主流の投資⽅法 Ø 初⼼者向け n ベア(下落相場) Ø

ベア型の⾦融商品が 近年増えつつある Ø 上級者向け 2021/1/18 5 引⽤︓三⽥紀房『インベスターZ』(10巻)

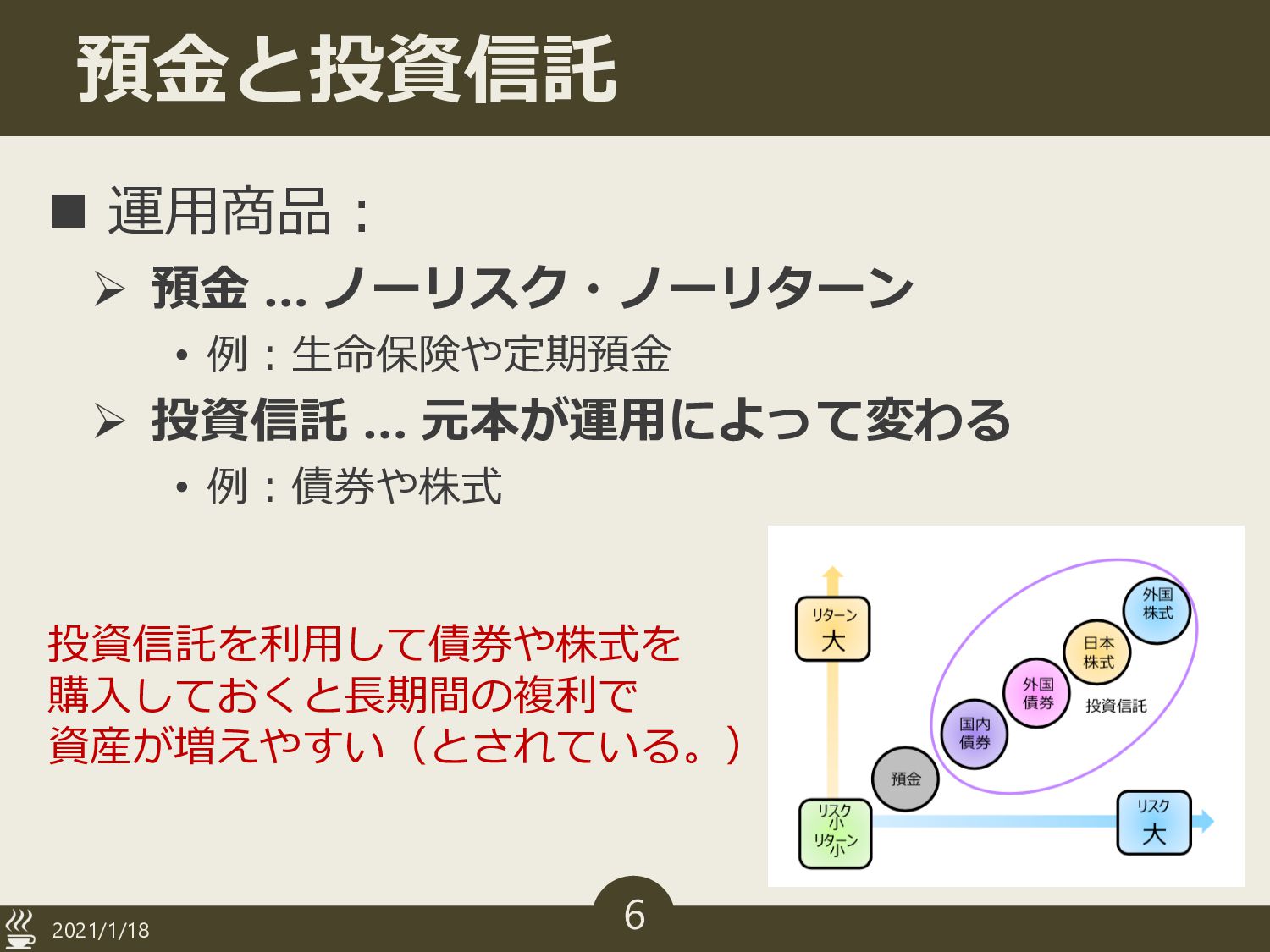

預⾦と投資信託 n 運⽤商品︓ Ø 預⾦ … ノーリスク・ノーリターン • 例︓⽣命保険や定期預⾦ Ø

投資信託 … 元本が運⽤によって変わる • 例︓債券や株式 2021/1/18 6 投資信託を利⽤して債券や株式を 購⼊しておくと⻑期間の複利で 資産が増えやすい(とされている。)

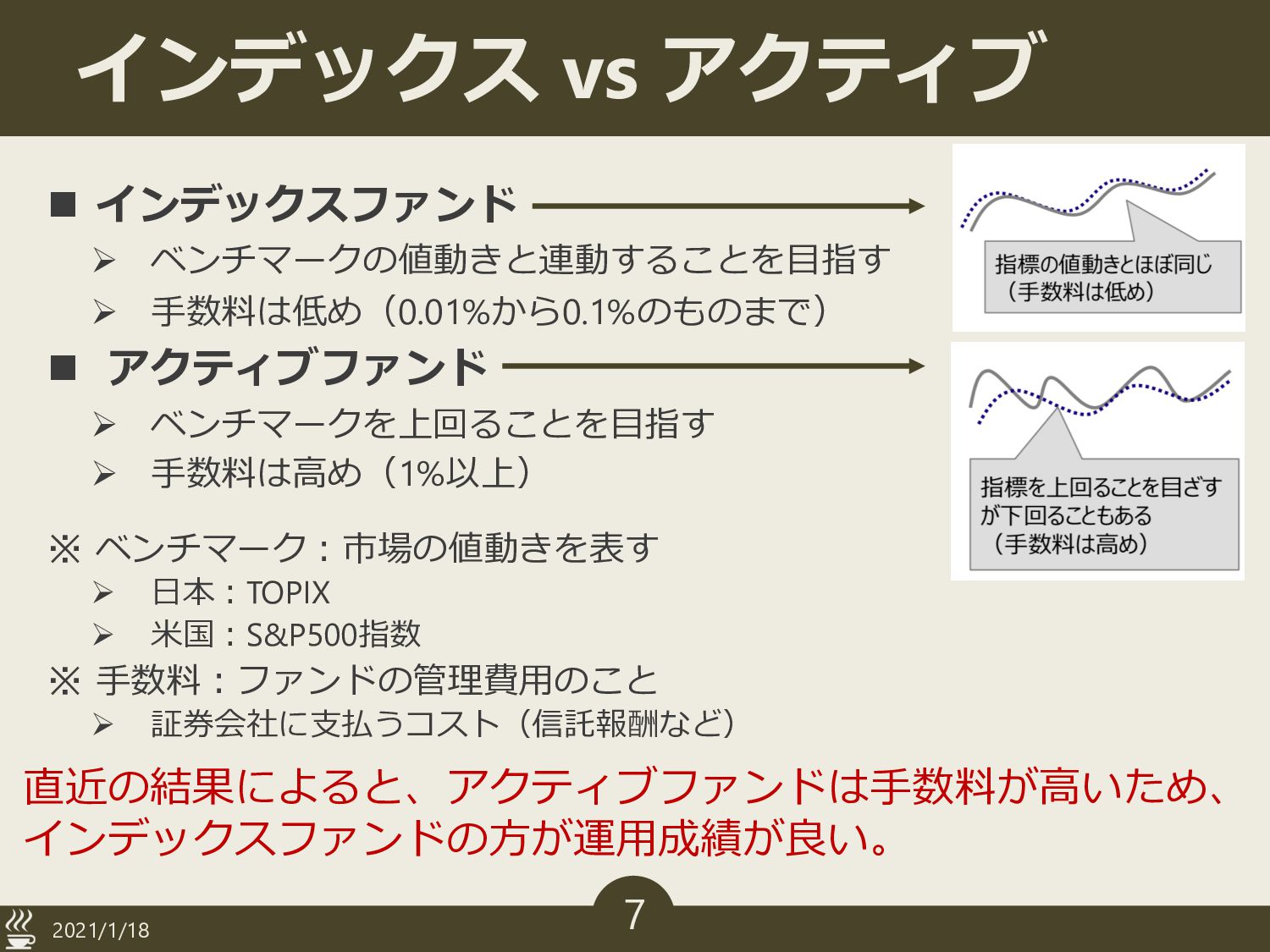

インデックス vs アクティブ n インデックスファンド Ø ベンチマークの値動きと連動することを⽬指す Ø ⼿数料は低め(0.01%から0.1%のものまで) n

アクティブファンド Ø ベンチマークを上回ることを⽬指す Ø ⼿数料は⾼め(1%以上) 2021/1/18 7 直近の結果によると、アクティブファンドは⼿数料が⾼いため、 インデックスファンドの⽅が運⽤成績が良い。 ※ ベンチマーク︓市場の値動きを表す Ø ⽇本︓TOPIX Ø ⽶国︓S&P500指数 ※ ⼿数料︓ファンドの管理費⽤のこと Ø 証券会社に⽀払うコスト(信託報酬など)

代表的なインデックスファンド n 管理コスト(信託報酬含む⼿数料)が低いもの Ø eMAXISSlime⽶国株式(S&P500) • ⽶国株式の上位500銘柄に投資 • 管理コスト︓0.0968% Ø

楽天・全⽶株式インデックス・ファンド • ⽶国株式の全てに投資 • 管理コスト︓0.162% Ø eMAXISSlime全世界株式(オール・カントリー) • 全世界の株式に投資 • 管理コスト︓0.1144% 2021/1/18 8

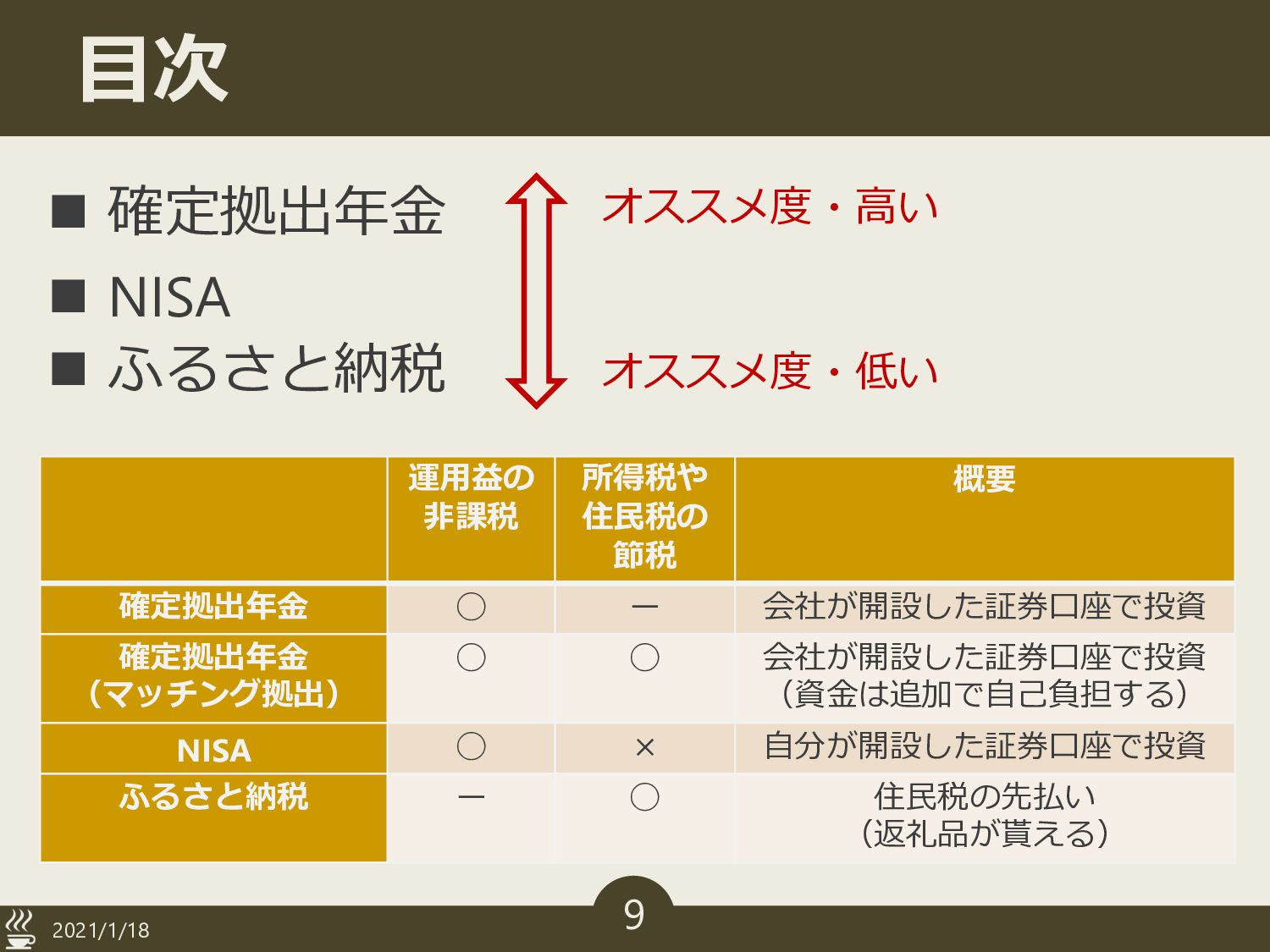

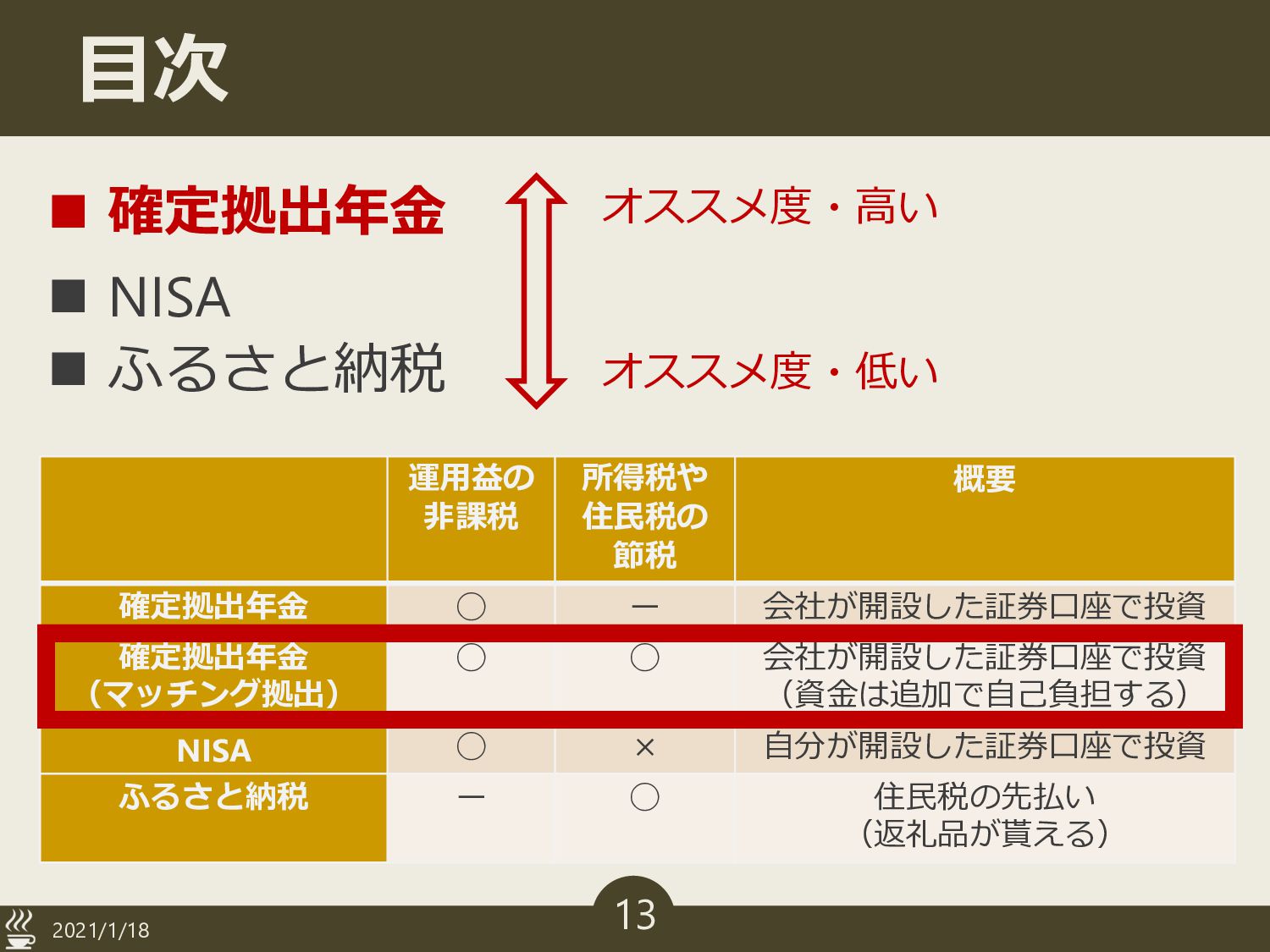

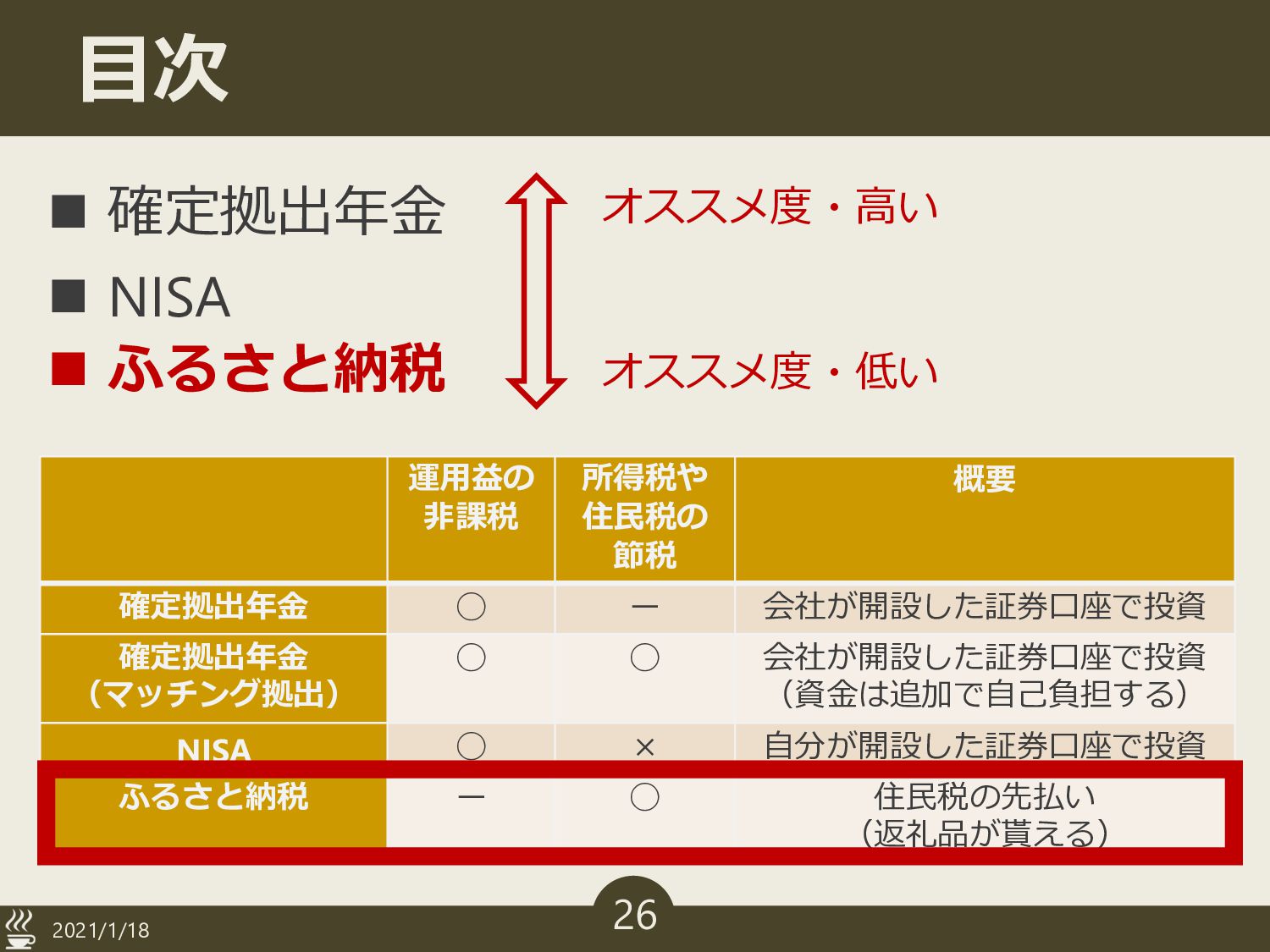

⽬次 n 確定拠出年⾦ n NISA n ふるさと納税 2021/1/18 9 オススメ度・⾼い

オススメ度・低い 運⽤益の ⾮課税 所得税や 住⺠税の 節税 概要 確定拠出年⾦ ◯ ー 会社が開設した証券⼝座で投資 確定拠出年⾦ (マッチング拠出) ◯ ◯ 会社が開設した証券⼝座で投資 (資⾦は追加で⾃⼰負担する) NISA ◯ × ⾃分が開設した証券⼝座で投資 ふるさと納税 ー ◯ 住⺠税の先払い (返礼品が貰える)

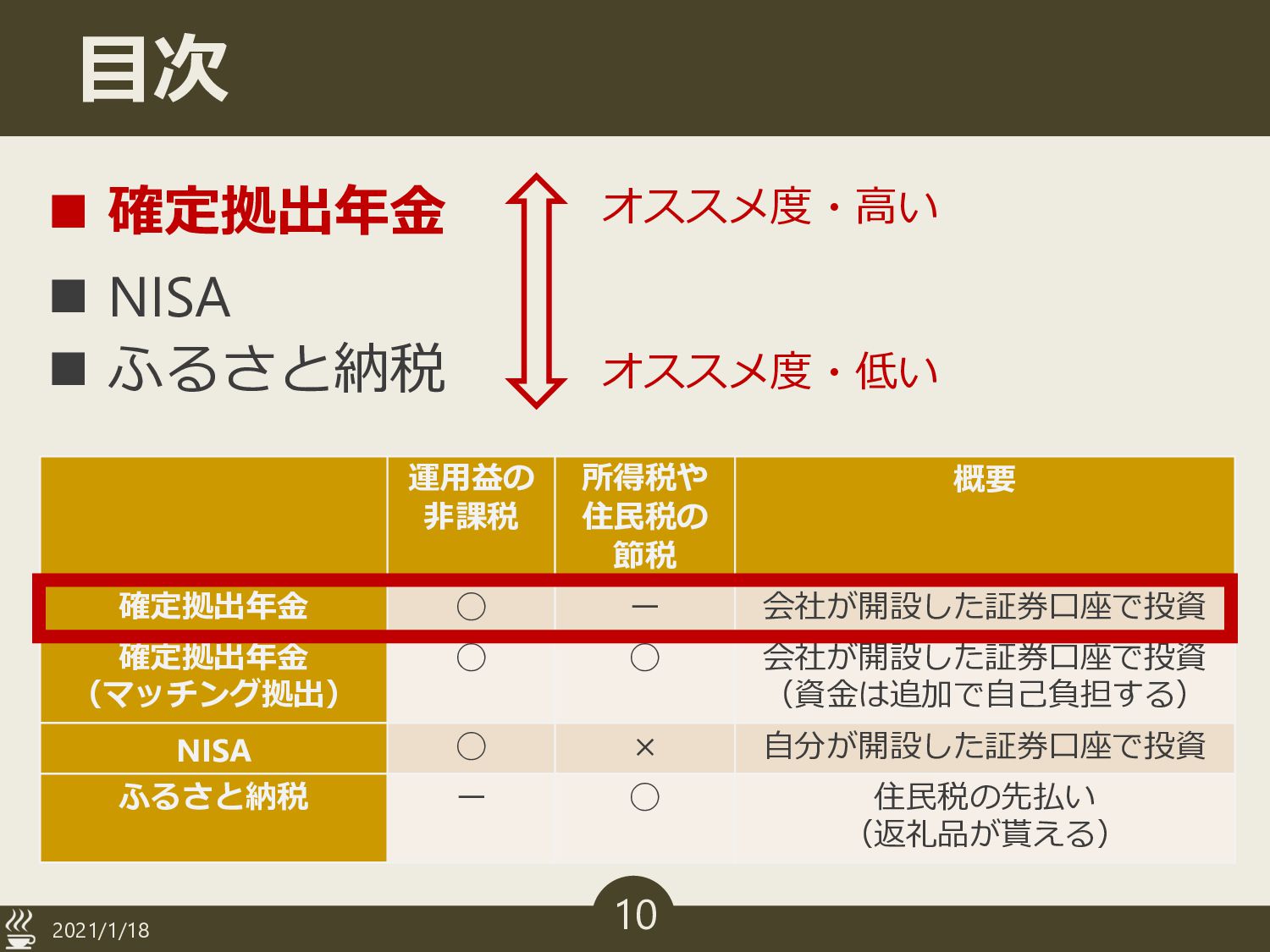

⽬次 n 確定拠出年⾦ n NISA n ふるさと納税 2021/1/18 10 オススメ度・⾼い

オススメ度・低い 運⽤益の ⾮課税 所得税や 住⺠税の 節税 概要 確定拠出年⾦ ◯ ー 会社が開設した証券⼝座で投資 確定拠出年⾦ (マッチング拠出) ◯ ◯ 会社が開設した証券⼝座で投資 (資⾦は追加で⾃⼰負担する) NISA ◯ × ⾃分が開設した証券⼝座で投資 ふるさと納税 ー ◯ 住⺠税の先払い (返礼品が貰える)

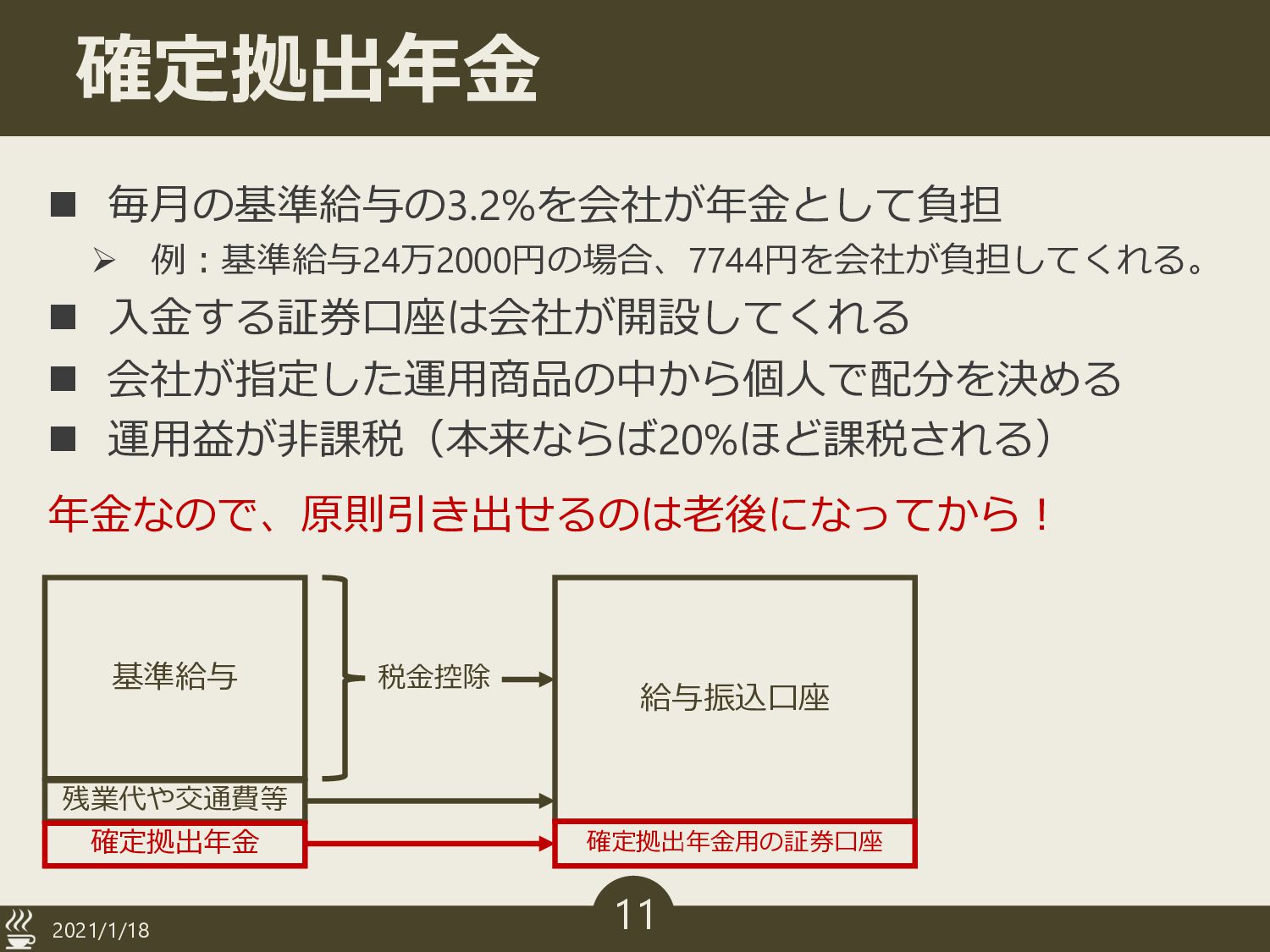

確定拠出年⾦ n 毎⽉の基準給与の3.2%を会社が年⾦として負担 Ø 例︓基準給与24万2000円の場合、7744円を会社が負担してくれる。 n ⼊⾦する証券⼝座は会社が開設してくれる n 会社が指定した運⽤商品の中から個⼈で配分を決める n

運⽤益が⾮課税(本来ならば20%ほど課税される) 2021/1/18 11 年⾦なので、原則引き出せるのは⽼後になってから︕ 基準給与 残業代や交通費等 確定拠出年⾦ 給与振込⼝座 確定拠出年⾦⽤の証券⼝座 税⾦控除

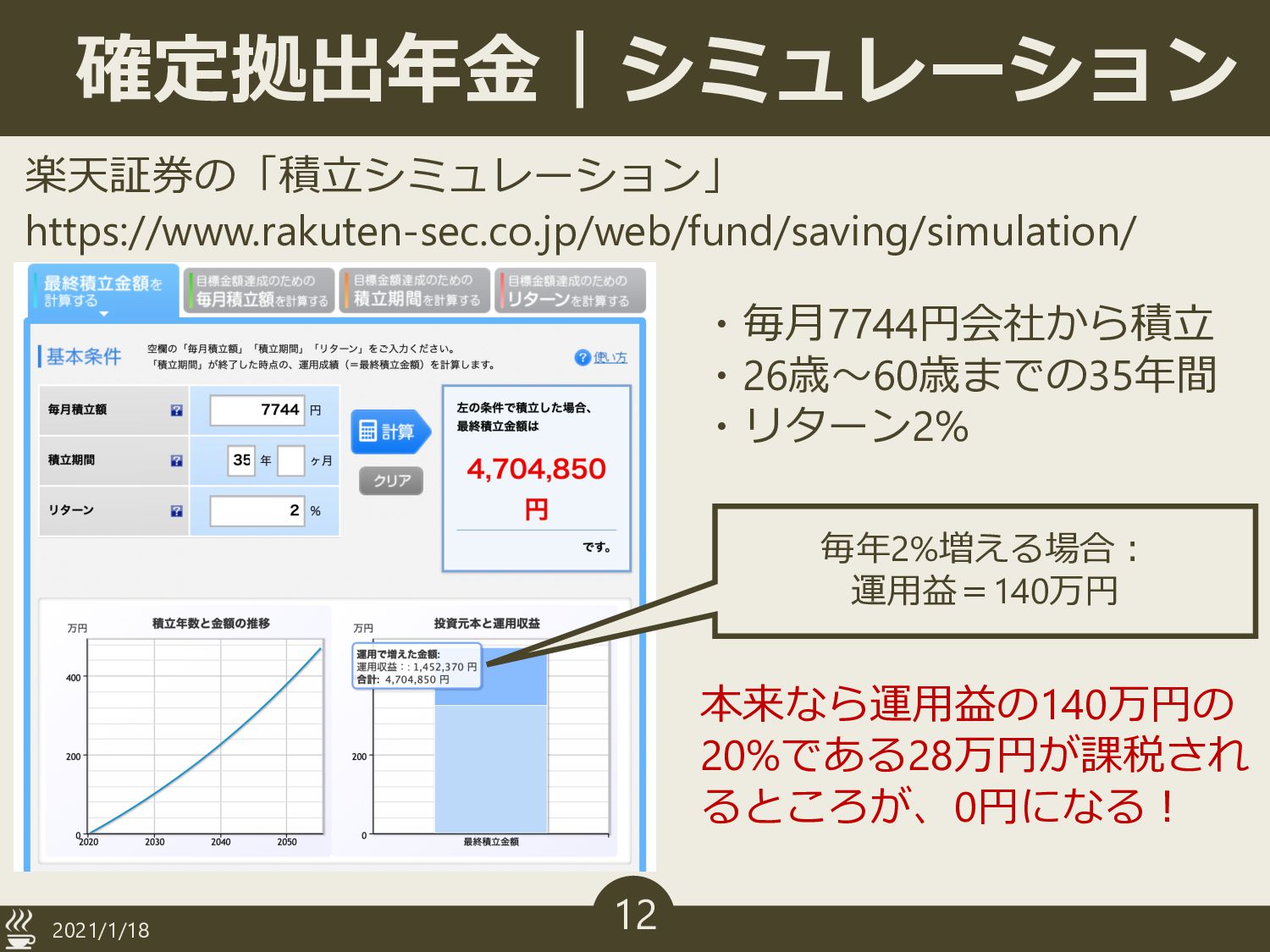

確定拠出年⾦|シミュレーション 2021/1/18 12 毎年2%増える場合︓ 運⽤益=140万円 本来なら運⽤益の140万円の 20%である28万円が課税され るところが、0円になる︕ 楽天証券の「積⽴シミュレーション」 https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

・毎⽉7744円会社から積⽴ ・26歳〜60歳までの35年間 ・リターン2%

⽬次 n 確定拠出年⾦ n NISA n ふるさと納税 2021/1/18 13 オススメ度・⾼い

オススメ度・低い 運⽤益の ⾮課税 所得税や 住⺠税の 節税 概要 確定拠出年⾦ ◯ ー 会社が開設した証券⼝座で投資 確定拠出年⾦ (マッチング拠出) ◯ ◯ 会社が開設した証券⼝座で投資 (資⾦は追加で⾃⼰負担する) NISA ◯ × ⾃分が開設した証券⼝座で投資 ふるさと納税 ー ◯ 住⺠税の先払い (返礼品が貰える)

マッチング拠出 n 毎⽉の基準給与の3.2%までなら、基準給与から⾃⼰負担 (天引き)して更に確定拠出年⾦の枠に組み込める。 2021/1/18 14 基準給与 残業代や交通費等 確定拠出年⾦ 給与振込⼝座

確定拠出年⾦⽤の証券⼝座 税⾦控除 マッチング拠出 メリット デメリット マッチング拠出した分は 税⾦が引かれないので節税になる ⾃由に使えるお⾦が減る (⽼後まで引き出せない) ⼦育て世帯はマッチング拠出を利⽤して所得税を減らすことで、 給付⾦の受給対象になったりすることがあるらしい。

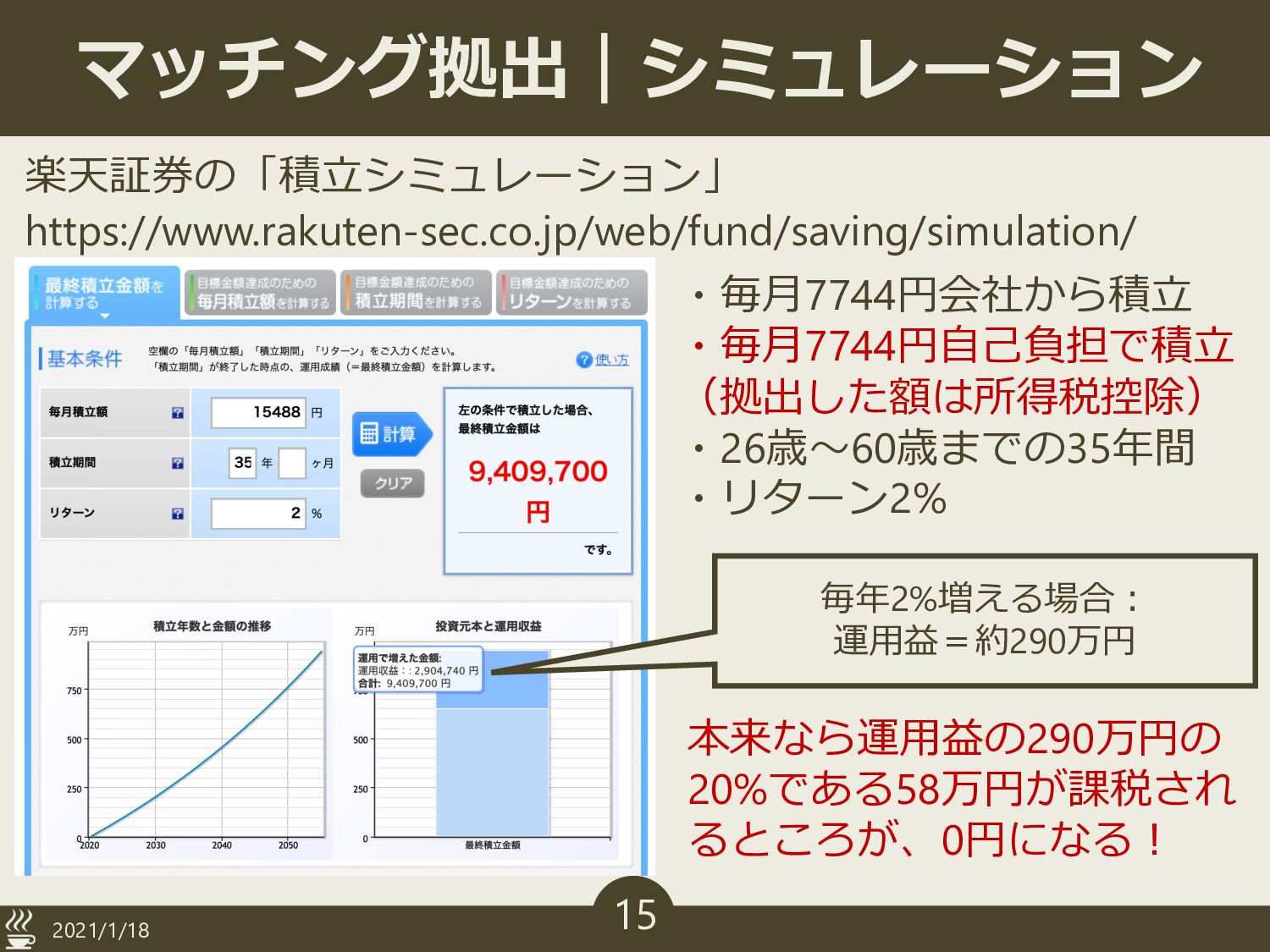

マッチング拠出|シミュレーション 2021/1/18 15 本来なら運⽤益の290万円の 20%である58万円が課税され るところが、0円になる︕ 楽天証券の「積⽴シミュレーション」 https://www.rakuten-sec.co.jp/web/fund/saving/simulation/ ・毎⽉7744円会社から積⽴ ・毎⽉7744円⾃⼰負担で積⽴

(拠出した額は所得税控除) ・26歳〜60歳までの35年間 ・リターン2% 毎年2%増える場合︓ 運⽤益=約290万円

⽬次 n 確定拠出年⾦ n NISA n ふるさと納税 2021/1/18 16 オススメ度・⾼い

オススメ度・低い 運⽤益の ⾮課税 所得税や 住⺠税の 節税 概要 確定拠出年⾦ ◯ ー 会社が開設した証券⼝座で投資 確定拠出年⾦ (マッチング拠出) ◯ ◯ 会社が開設した証券⼝座で投資 (資⾦は追加で⾃⼰負担する) NISA ◯ × ⾃分が開設した証券⼝座で投資 ふるさと納税 ー ◯ 住⺠税の先払い (返礼品が貰える)

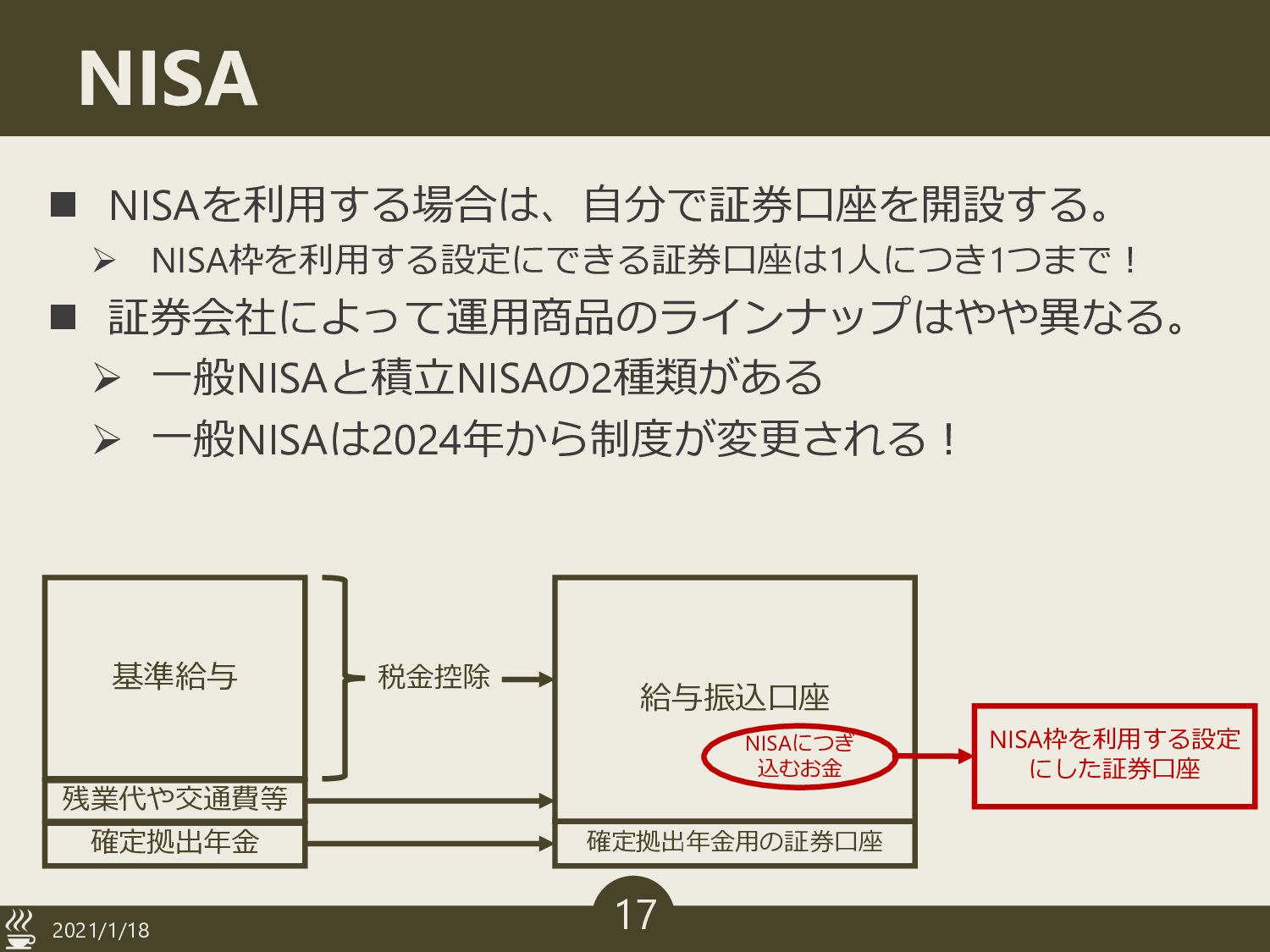

NISA 2021/1/18 17 基準給与 残業代や交通費等 確定拠出年⾦ 給与振込⼝座 確定拠出年⾦⽤の証券⼝座 税⾦控除 n

NISAを利⽤する場合は、⾃分で証券⼝座を開設する。 Ø NISA枠を利⽤する設定にできる証券⼝座は1⼈につき1つまで︕ n 証券会社によって運⽤商品のラインナップはやや異なる。 Ø ⼀般NISAと積⽴NISAの2種類がある Ø ⼀般NISAは2024年から制度が変更される︕ NISA枠を利⽤する設定 にした証券⼝座 NISAにつぎ 込むお⾦

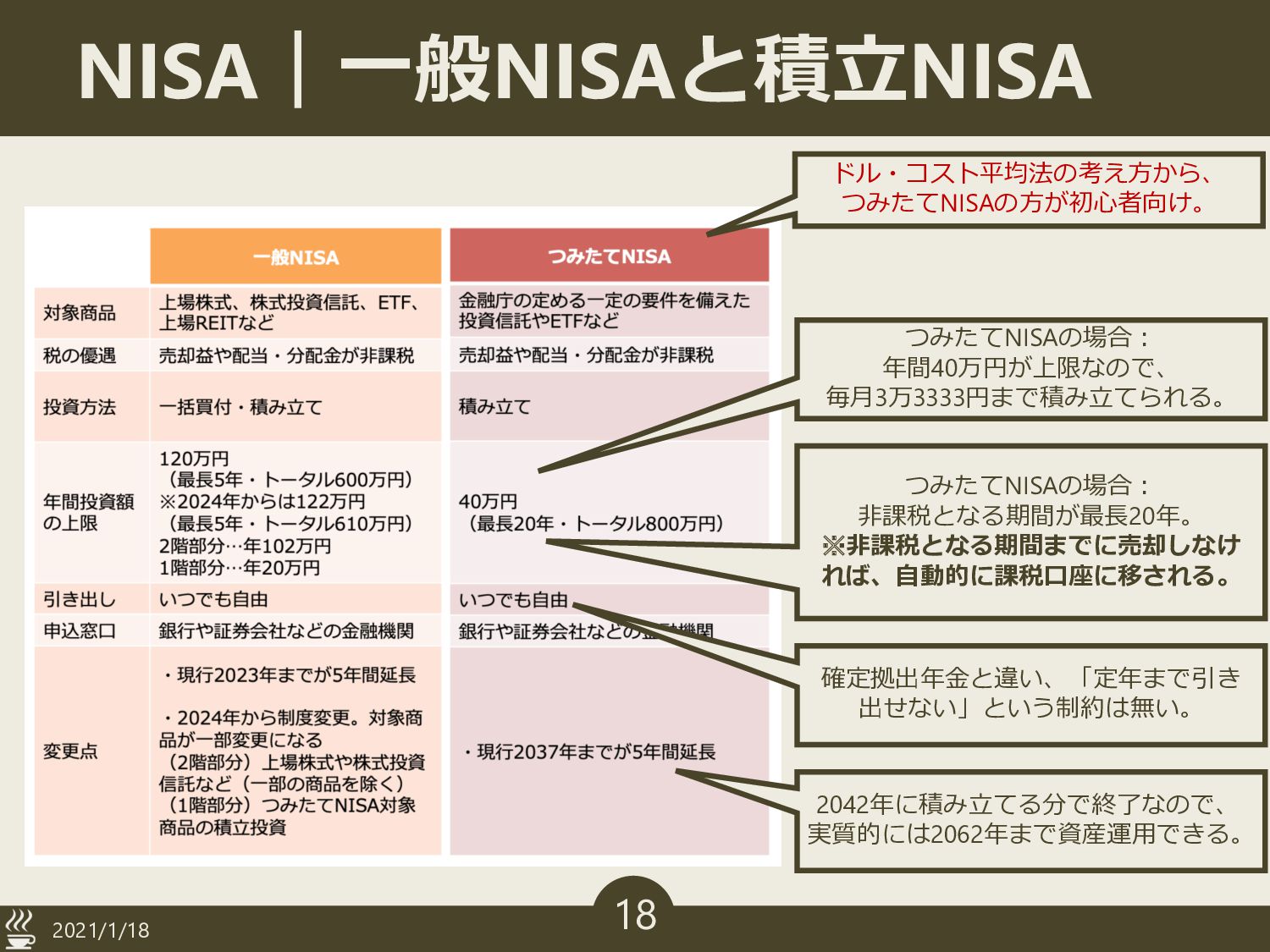

NISA|⼀般NISAと積⽴NISA 2021/1/18 18 ドル・コスト平均法の考え⽅から、 つみたてNISAの⽅が初⼼者向け。 つみたてNISAの場合︓ 年間40万円が上限なので、 毎⽉3万3333円まで積み⽴てられる。 つみたてNISAの場合︓ ⾮課税となる期間が最⻑20年。

※⾮課税となる期間までに売却しなけ れば、⾃動的に課税⼝座に移される。 確定拠出年⾦と違い、「定年まで引き 出せない」という制約は無い。 2042年に積み⽴てる分で終了なので、 実質的には2062年まで資産運⽤できる。

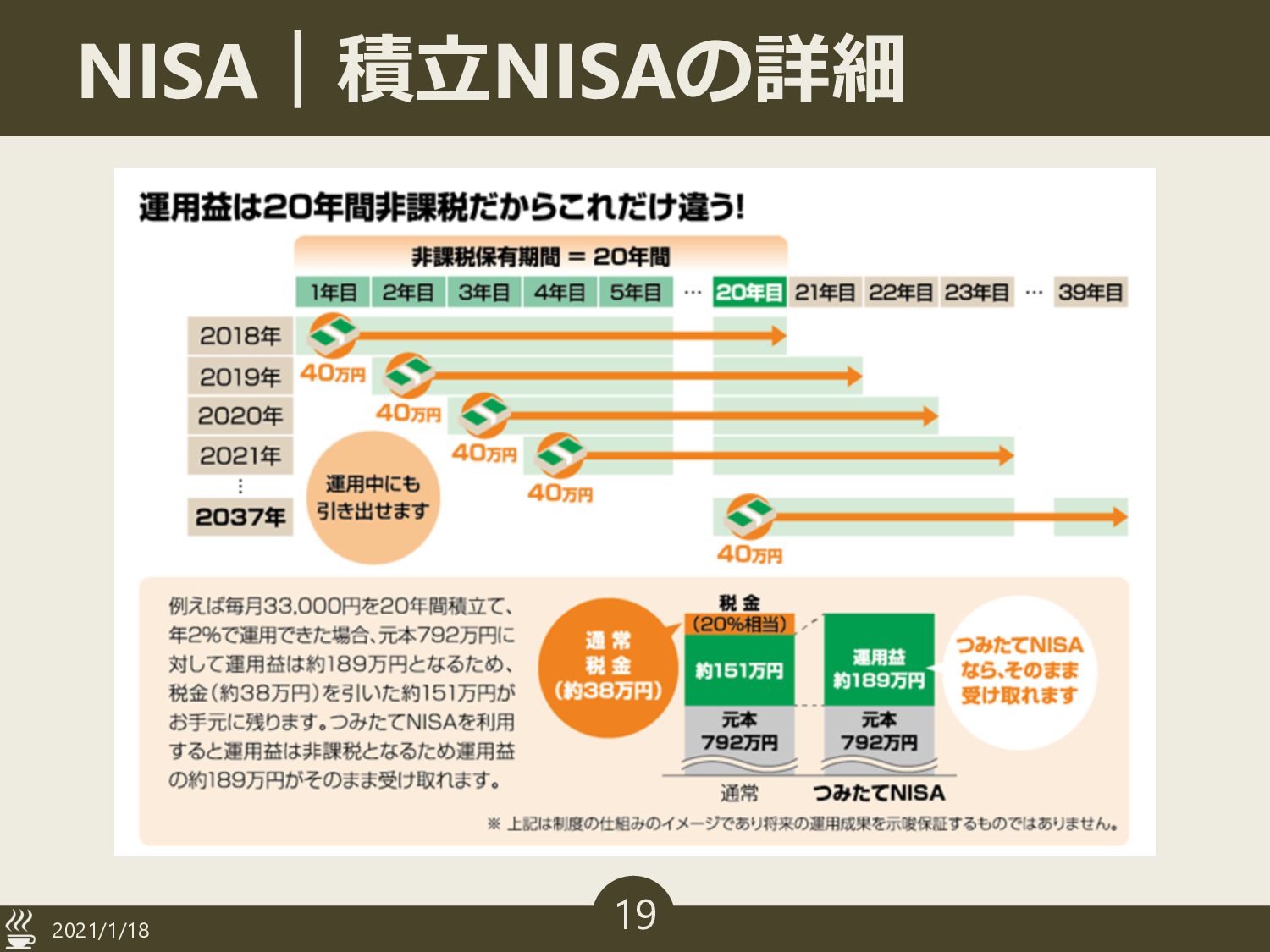

NISA|積⽴NISAの詳細 2021/1/18 19

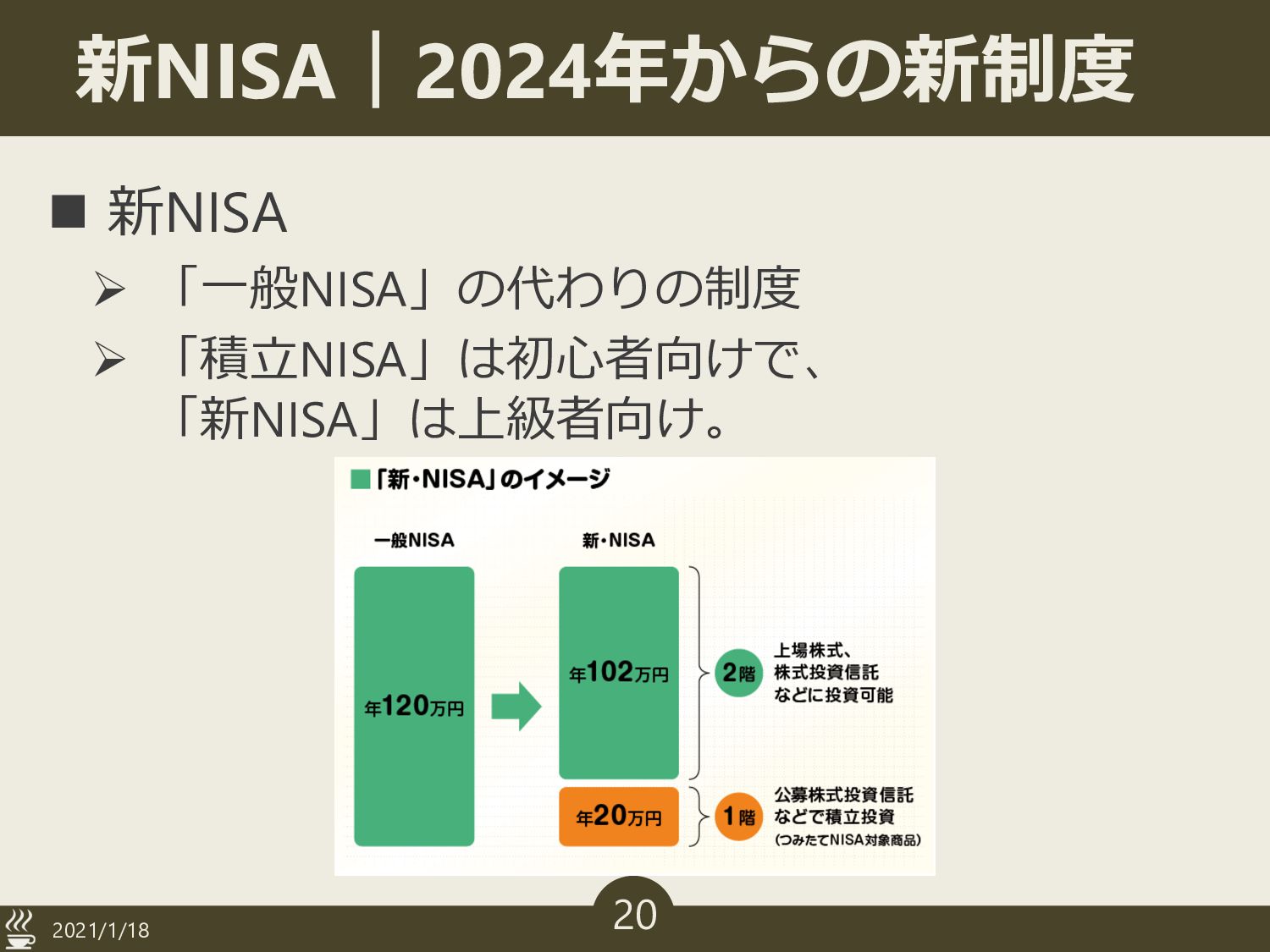

新NISA|2024年からの新制度 n 新NISA Ø 「⼀般NISA」の代わりの制度 Ø 「積⽴NISA」は初⼼者向けで、 「新NISA」は上級者向け。 2021/1/18 20

新NISA|2024年からの新制度 2021/1/18 21

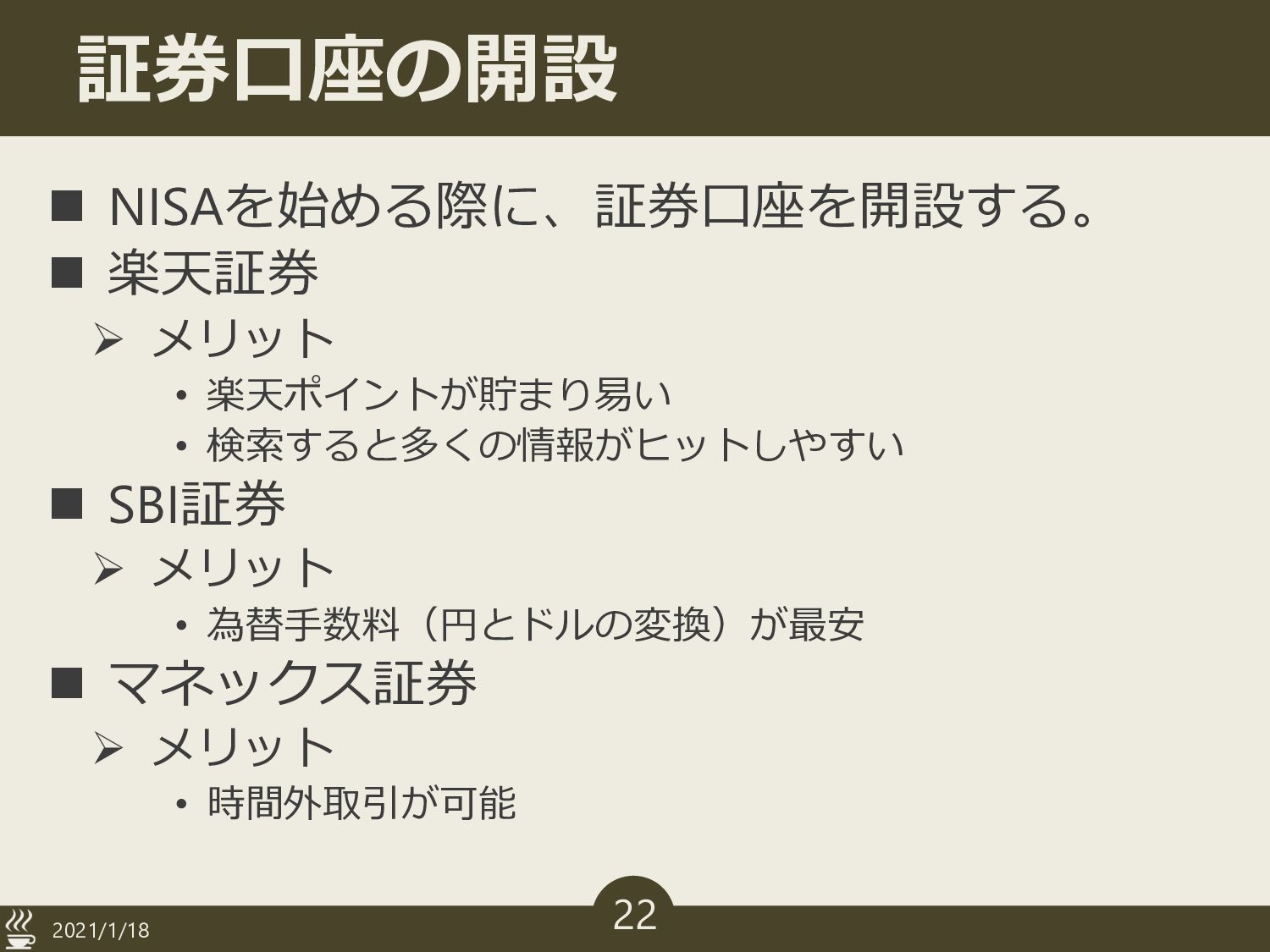

証券⼝座の開設 n NISAを始める際に、証券⼝座を開設する。 n 楽天証券 Ø メリット • 楽天ポイントが貯まり易い •

検索すると多くの情報がヒットしやすい n SBI証券 Ø メリット • 為替⼿数料(円とドルの変換)が最安 n マネックス証券 Ø メリット • 時間外取引が可能 2021/1/18 22

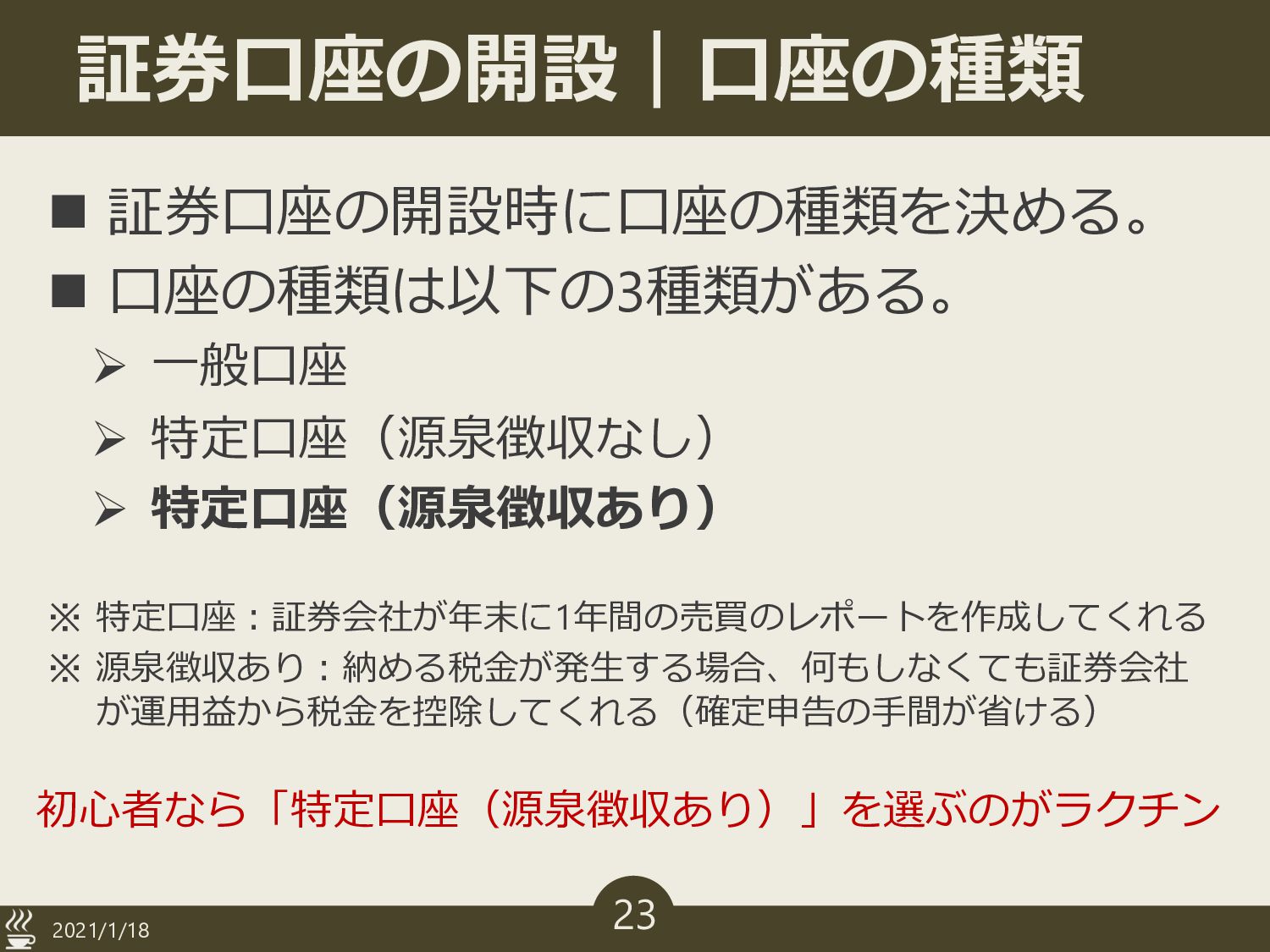

証券⼝座の開設|⼝座の種類 n 証券⼝座の開設時に⼝座の種類を決める。 n ⼝座の種類は以下の3種類がある。 Ø ⼀般⼝座 Ø 特定⼝座(源泉徴収なし) Ø

特定⼝座(源泉徴収あり) 2021/1/18 23 初⼼者なら「特定⼝座(源泉徴収あり)」を選ぶのがラクチン ※ 特定⼝座︓証券会社が年末に1年間の売買のレポートを作成してくれる ※ 源泉徴収あり︓納める税⾦が発⽣する場合、何もしなくても証券会社 が運⽤益から税⾦を控除してくれる(確定申告の⼿間が省ける)

積⽴NISA|シミュレーション1 2021/1/18 24 毎年2%増える場合︓ 運⽤益=290万円 (注)運⽤益の290万円の内、 21年⽬から35年⽬の運⽤は 課税(20%程度)される。 楽天証券の「積⽴シミュレーション」 https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

・毎⽉3万3333円⾃分で積⽴ ・26歳〜60歳までの35年間 ・リターン2%

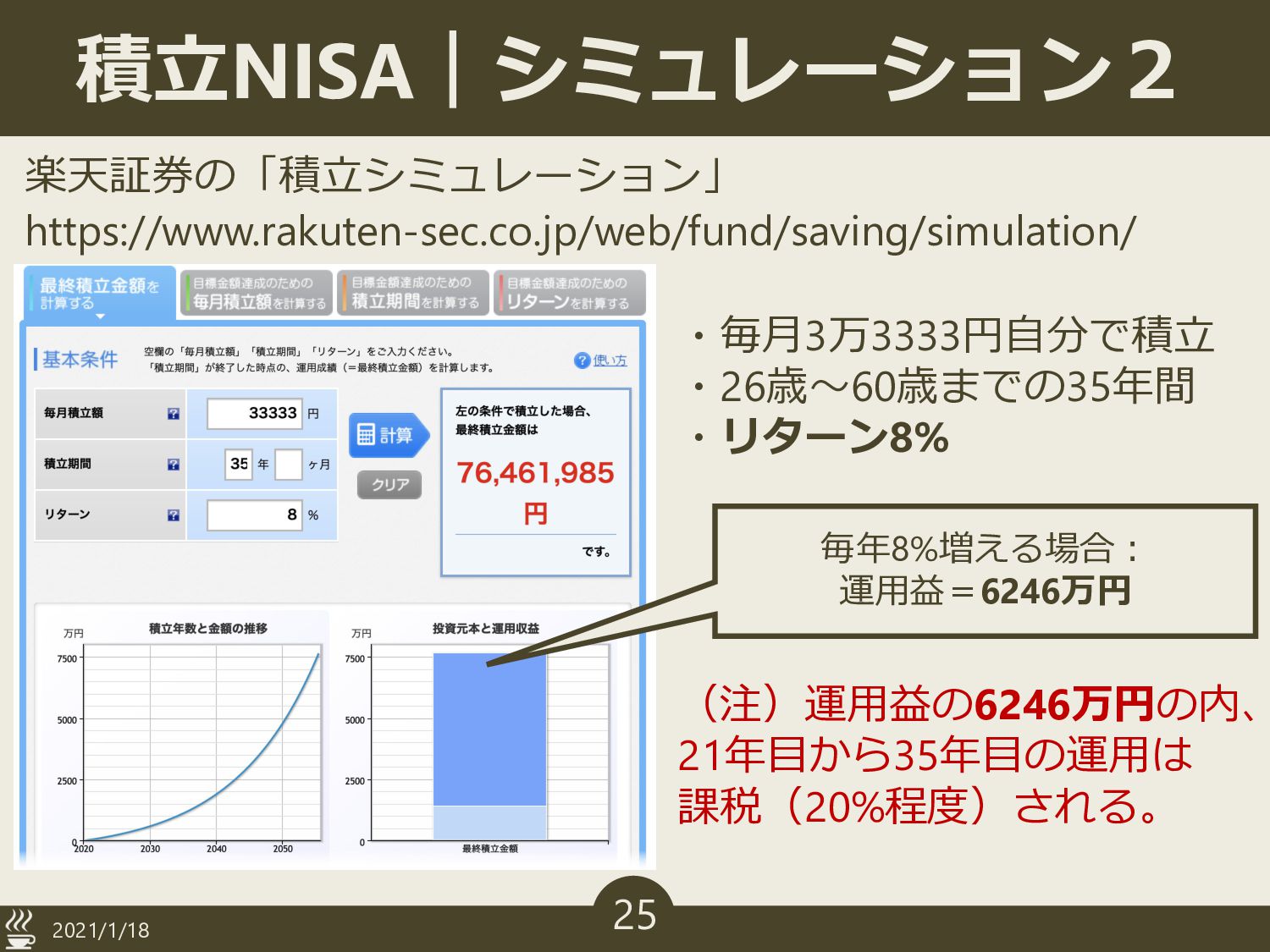

積⽴NISA|シミュレーション2 2021/1/18 25 毎年8%増える場合︓ 運⽤益=6246万円 (注)運⽤益の6246万円の内、 21年⽬から35年⽬の運⽤は 課税(20%程度)される。 楽天証券の「積⽴シミュレーション」 https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

・毎⽉3万3333円⾃分で積⽴ ・26歳〜60歳までの35年間 ・リターン8%

⽬次 n 確定拠出年⾦ n NISA n ふるさと納税 2021/1/18 26 オススメ度・⾼い

オススメ度・低い 運⽤益の ⾮課税 所得税や 住⺠税の 節税 概要 確定拠出年⾦ ◯ ー 会社が開設した証券⼝座で投資 確定拠出年⾦ (マッチング拠出) ◯ ◯ 会社が開設した証券⼝座で投資 (資⾦は追加で⾃⼰負担する) NISA ◯ × ⾃分が開設した証券⼝座で投資 ふるさと納税 ー ◯ 住⺠税の先払い (返礼品が貰える)

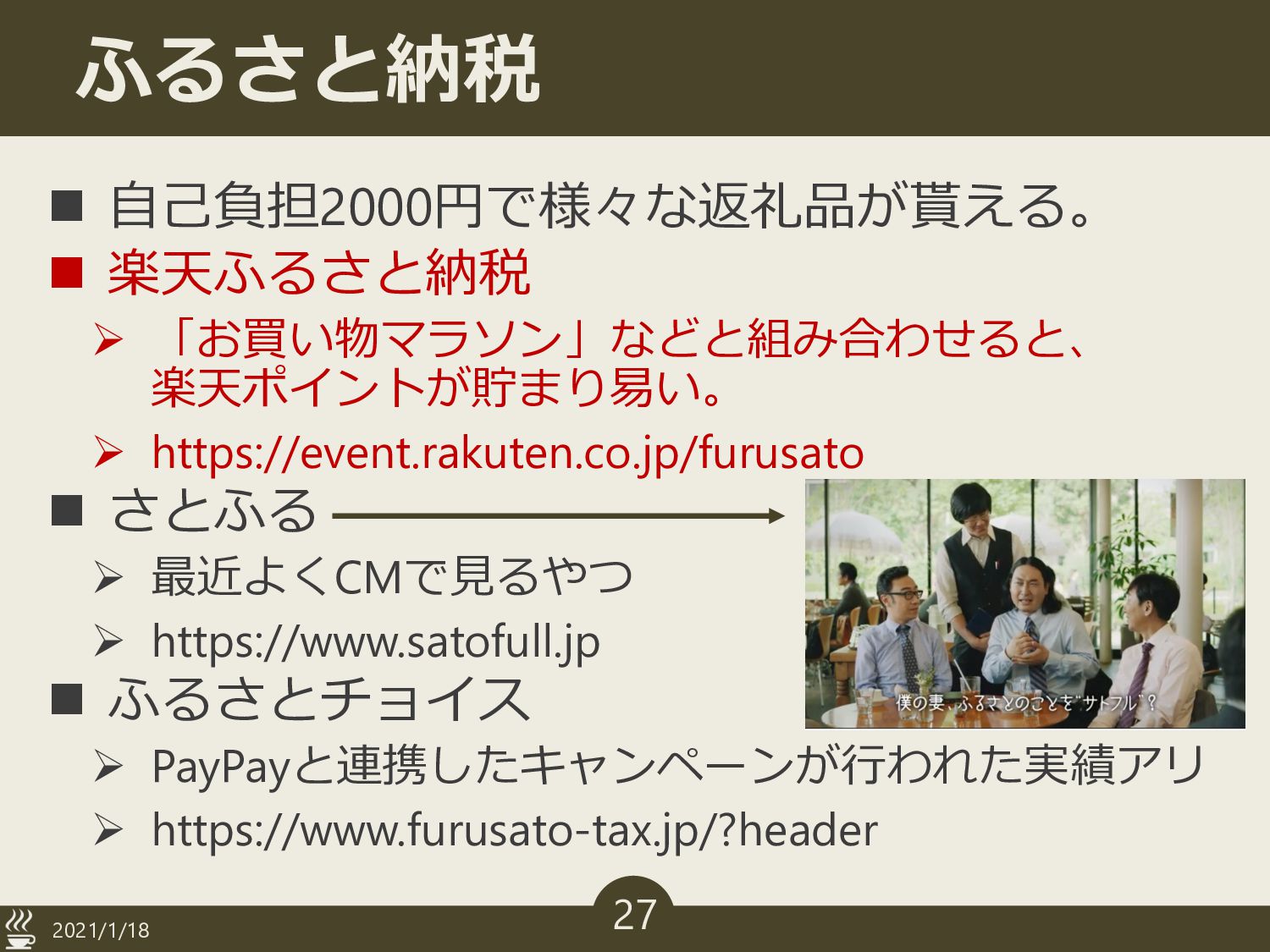

ふるさと納税 n ⾃⼰負担2000円で様々な返礼品が貰える。 n 楽天ふるさと納税 Ø 「お買い物マラソン」などと組み合わせると、 楽天ポイントが貯まり易い。 Ø https://event.rakuten.co.jp/furusato

n さとふる Ø 最近よくCMで⾒るやつ Ø https://www.satofull.jp n ふるさとチョイス Ø PayPayと連携したキャンペーンが⾏われた実績アリ Ø https://www.furusato-tax.jp/?header 2021/1/18 27

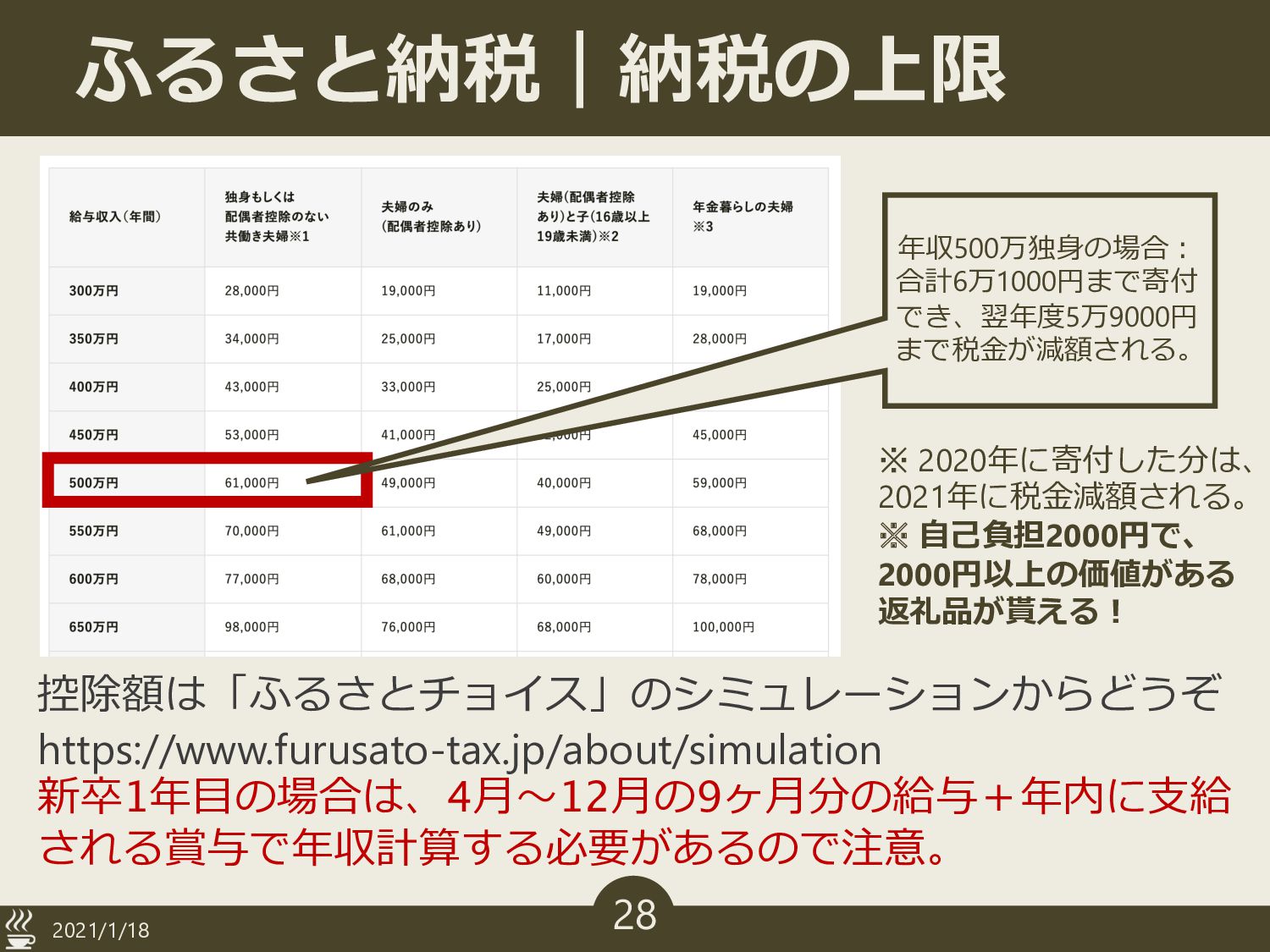

ふるさと納税|納税の上限 2021/1/18 28 年収500万独⾝の場合︓ 合計6万1000円まで寄付 でき、翌年度5万9000円 まで税⾦が減額される。 ※ 2020年に寄付した分は、 2021年に税⾦減額される。

※ ⾃⼰負担2000円で、 2000円以上の価値がある 返礼品が貰える︕ 控除額は「ふるさとチョイス」のシミュレーションからどうぞ https://www.furusato-tax.jp/about/simulation 新卒1年⽬の場合は、4⽉〜12⽉の9ヶ⽉分の給与+年内に⽀給 される賞与で年収計算する必要があるので注意。

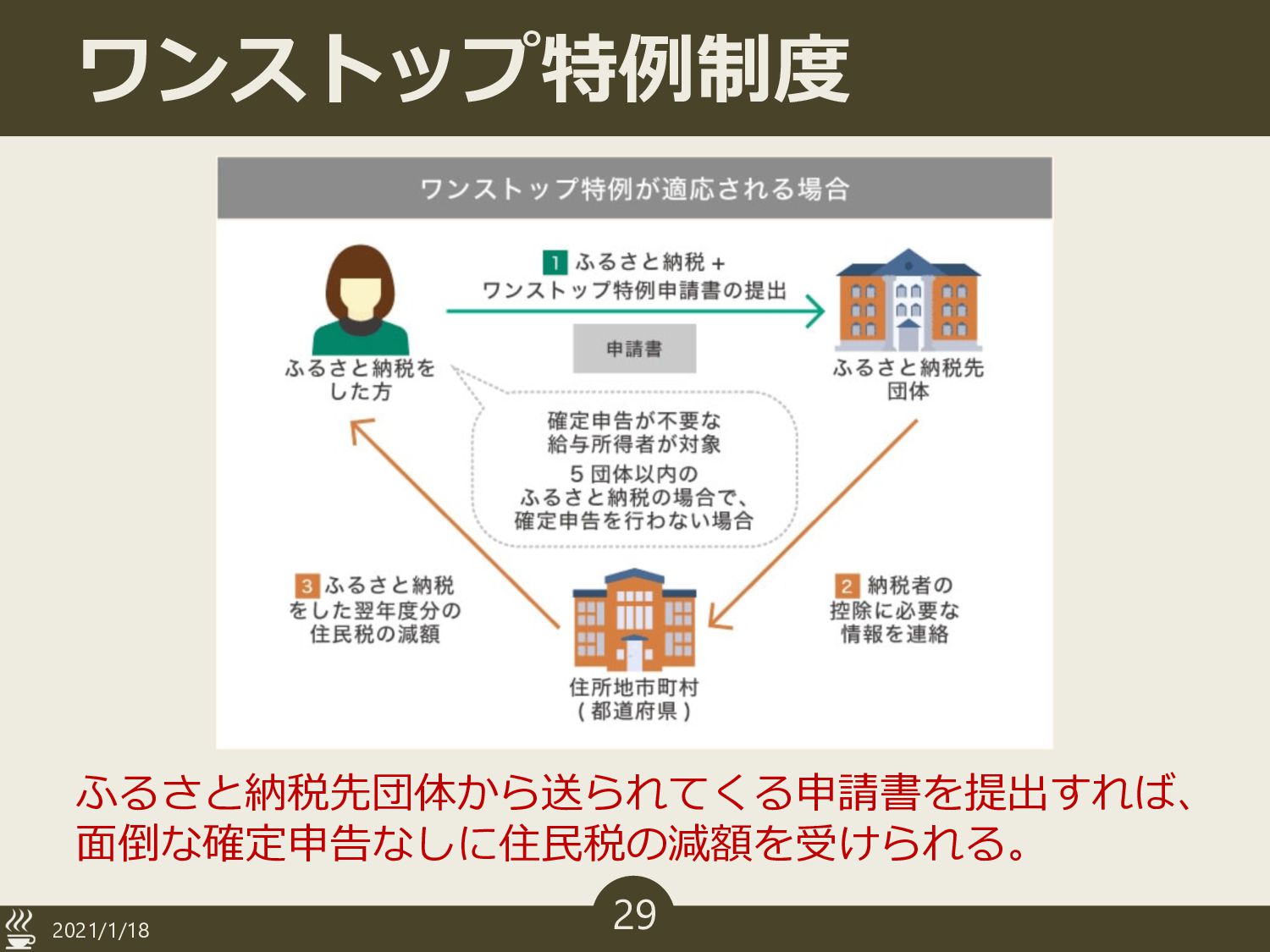

ワンストップ特例制度 2021/1/18 29 ふるさと納税先団体から送られてくる申請書を提出すれば、 ⾯倒な確定申告なしに住⺠税の減額を受けられる。

確定申告 vs ワンストップ特例制度 n 控除される額⾯⾃体は変わらない n (1)確定申告をする場合 Ø 確定申告と合わせて、 ふるさと納税したことを⼀気に申告。

Ø 所得税と住⺠税が控除 n (2)確定申告をしない場合 Ø ワンストップ特例制度で、 ふるさと納税した団体ごとに申請。 Ø 住⺠税が控除 2021/1/18 30

返礼品 n ⾃⼰負担2000円で、 ⽣活必需品から⾷材まで備蓄するチャンス 2021/1/18 31

さいごに n 確定拠出年⾦や積⽴NISAは、 株価が下がっていても焦って売らずに、 安い時に多く株を買うチャンスだと思う (と良いらしい) 2021/1/18 32

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}