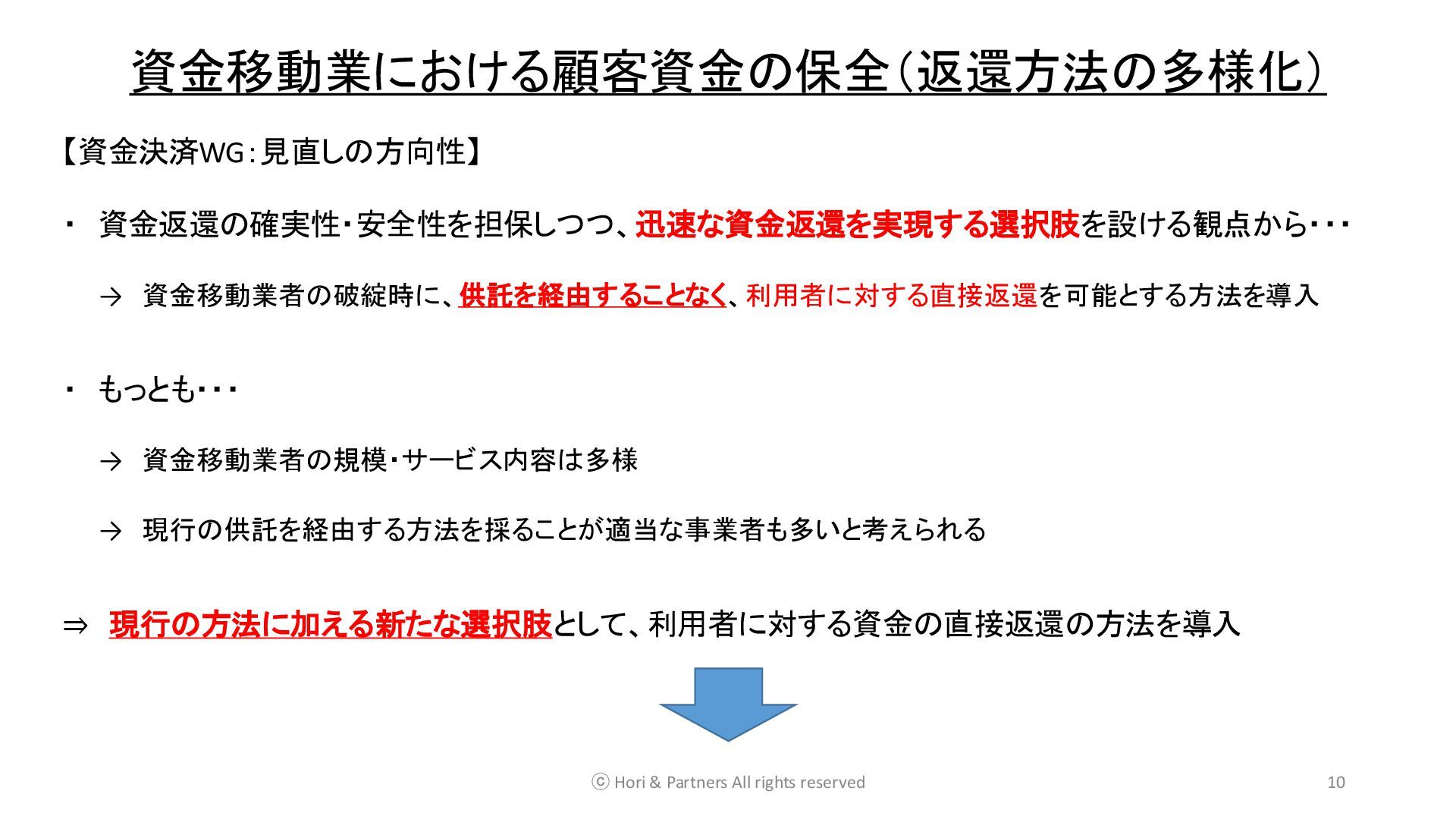

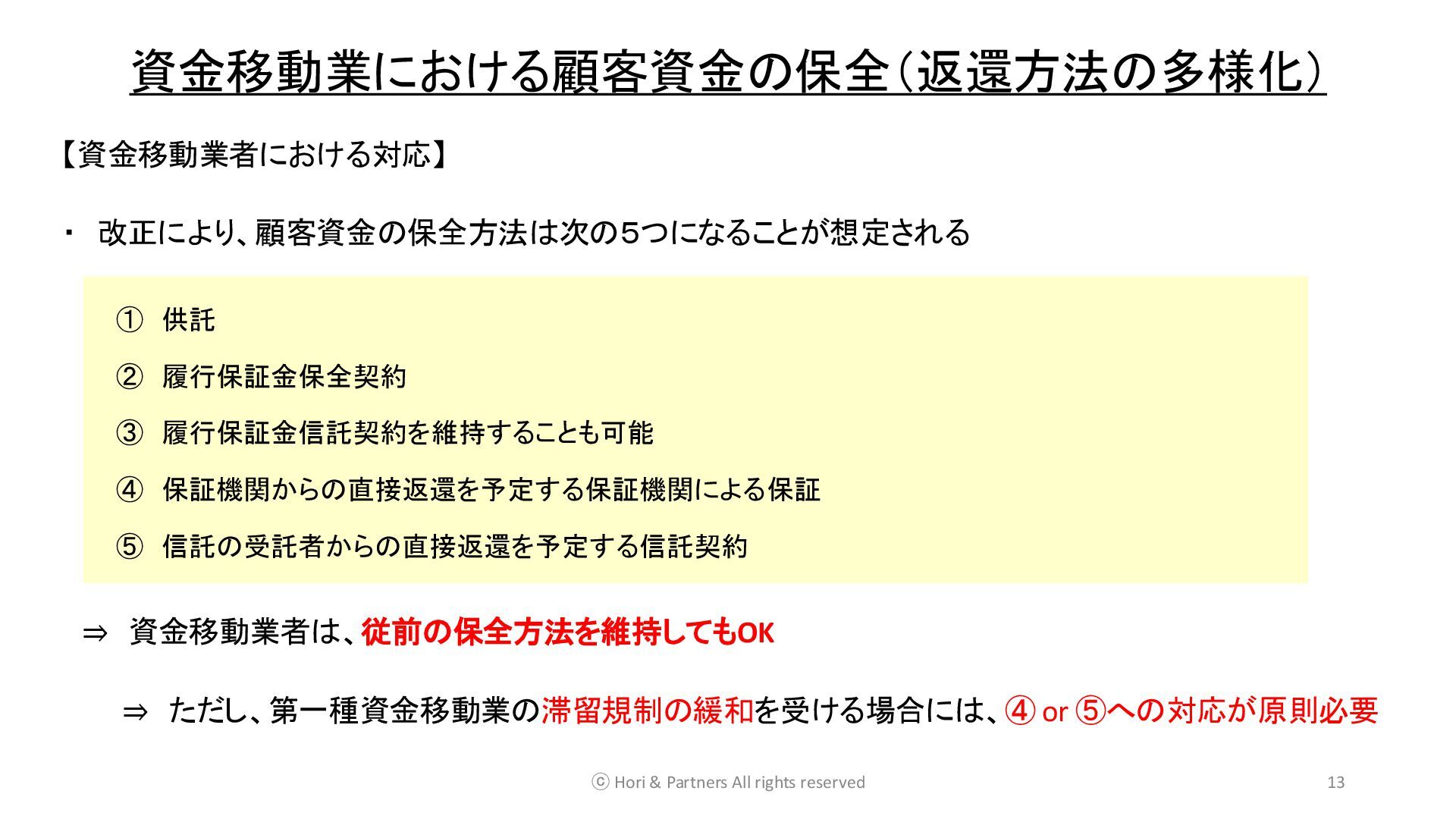

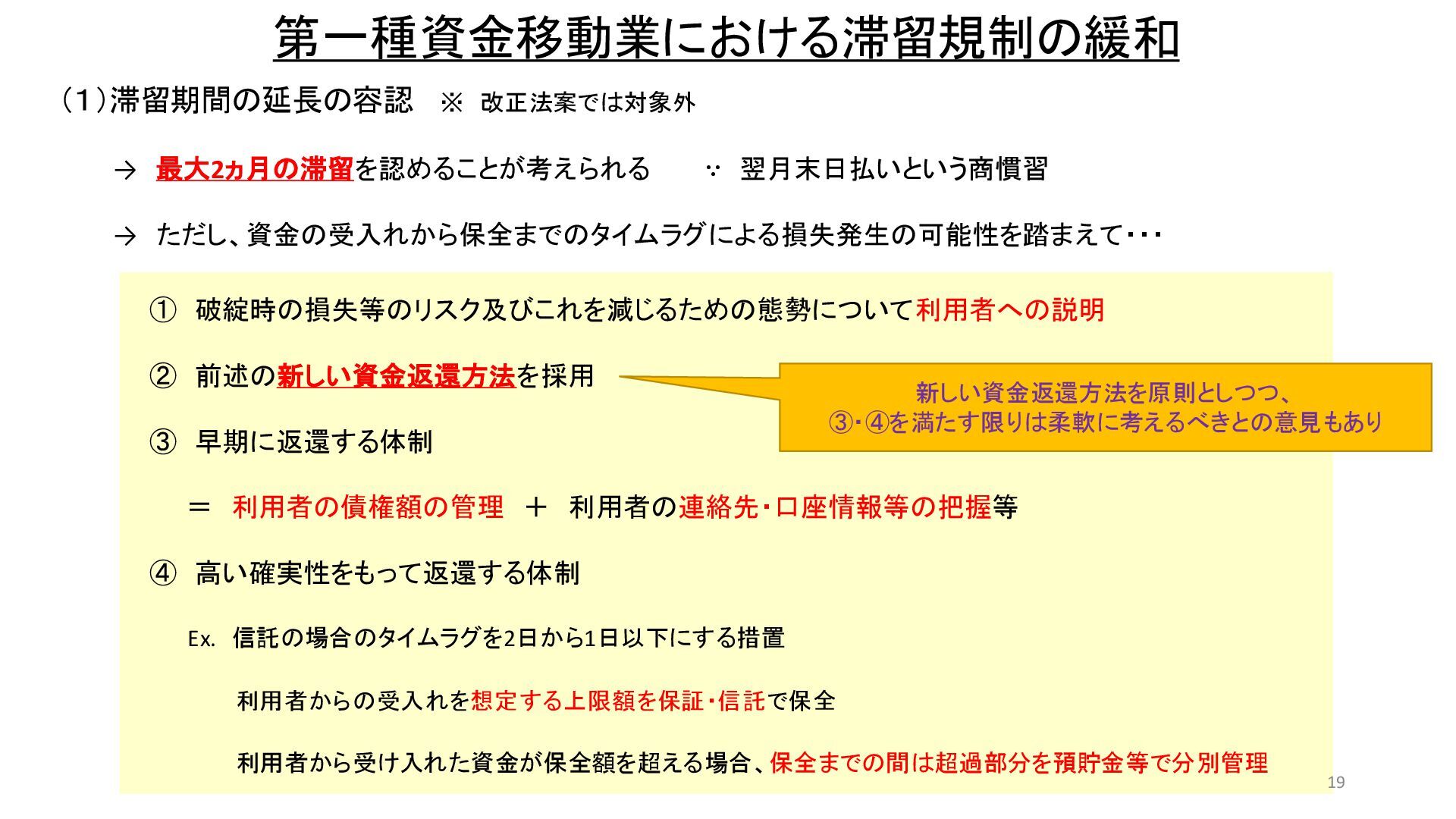

保証機関からの直接返還を予定する保証機関による保証 ⑤ 信託の受託者からの直接返還を予定する信託契約 ⇒ 資金移動業者は、従前の保全方法を維持してもOK ⇒ ただし、第一種資金移動業の滞留規制の緩和を受ける場合には、④ or ⑤への対応が原則必要 資金移動業における顧客資金の保全(返還方法の多様化) 13 ⓒ Hori & Partners All rights reserved

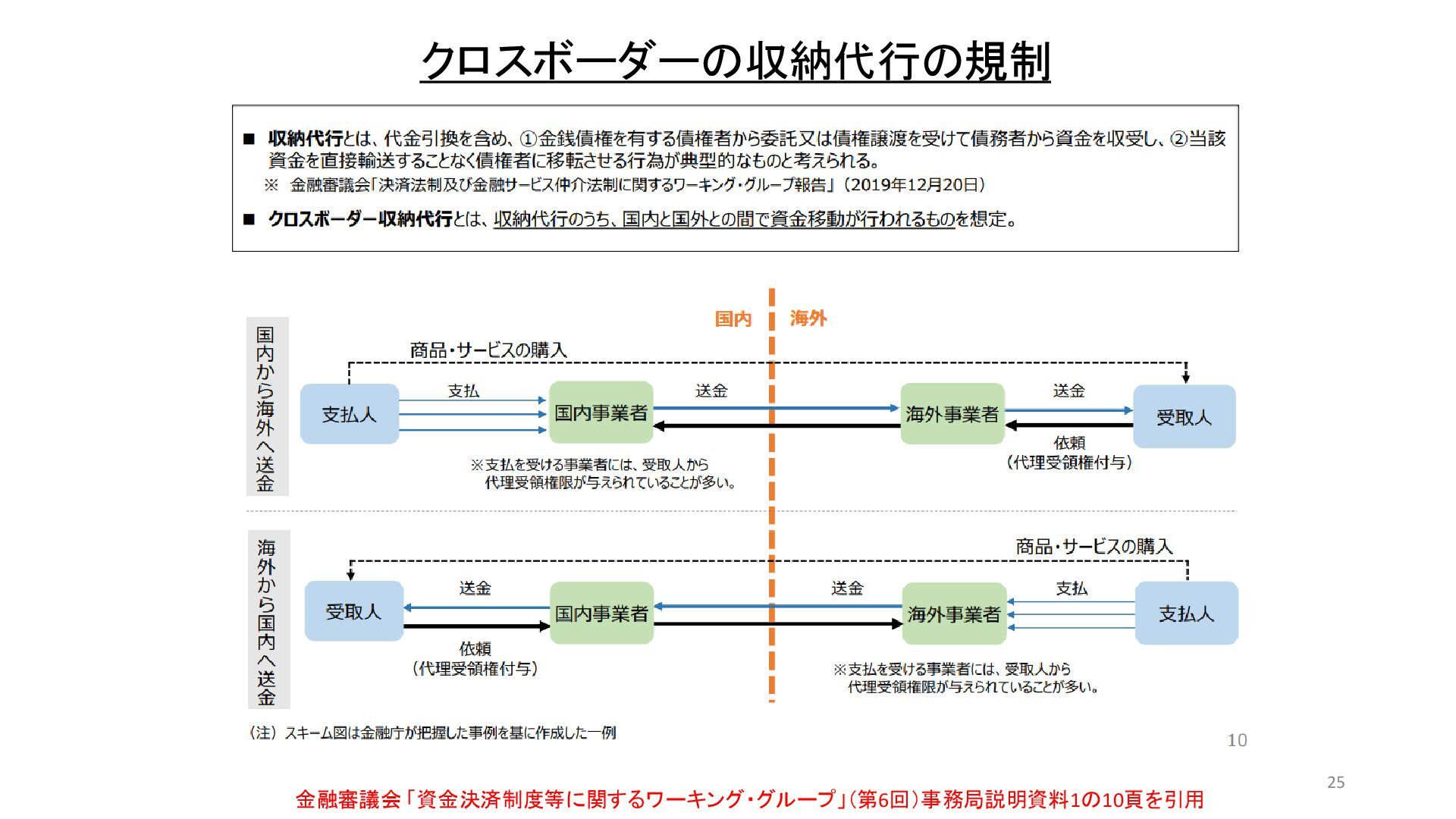

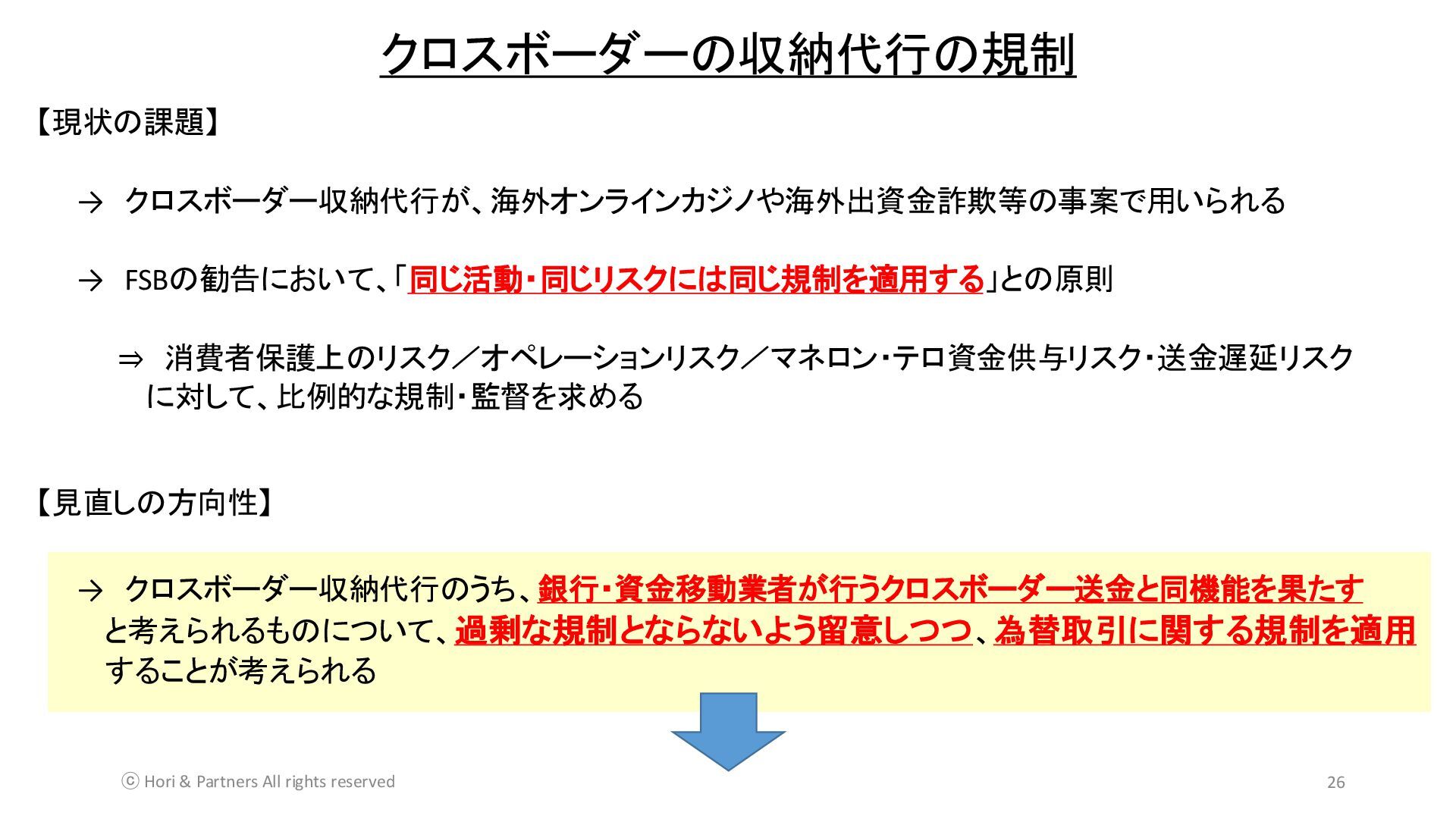

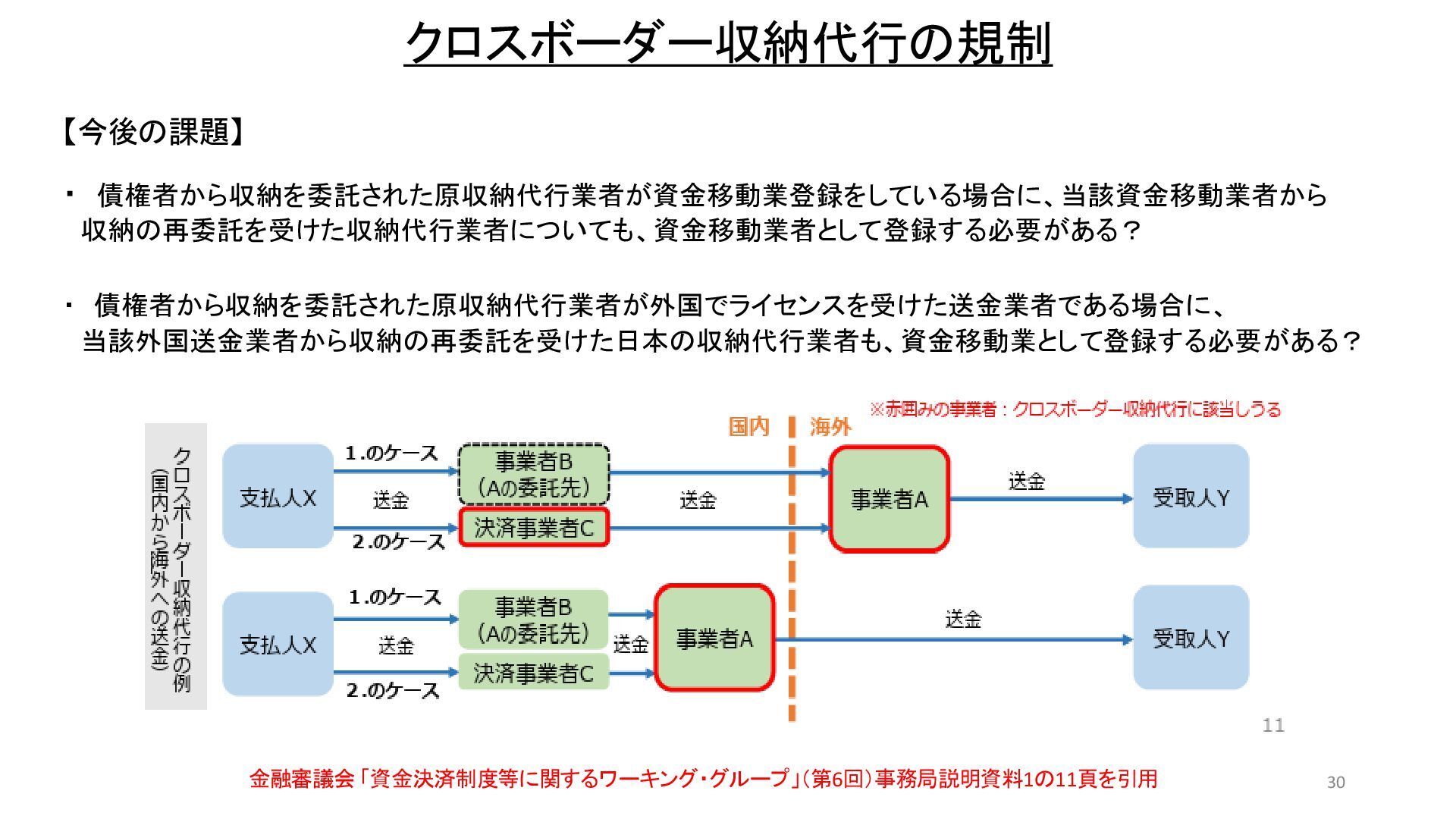

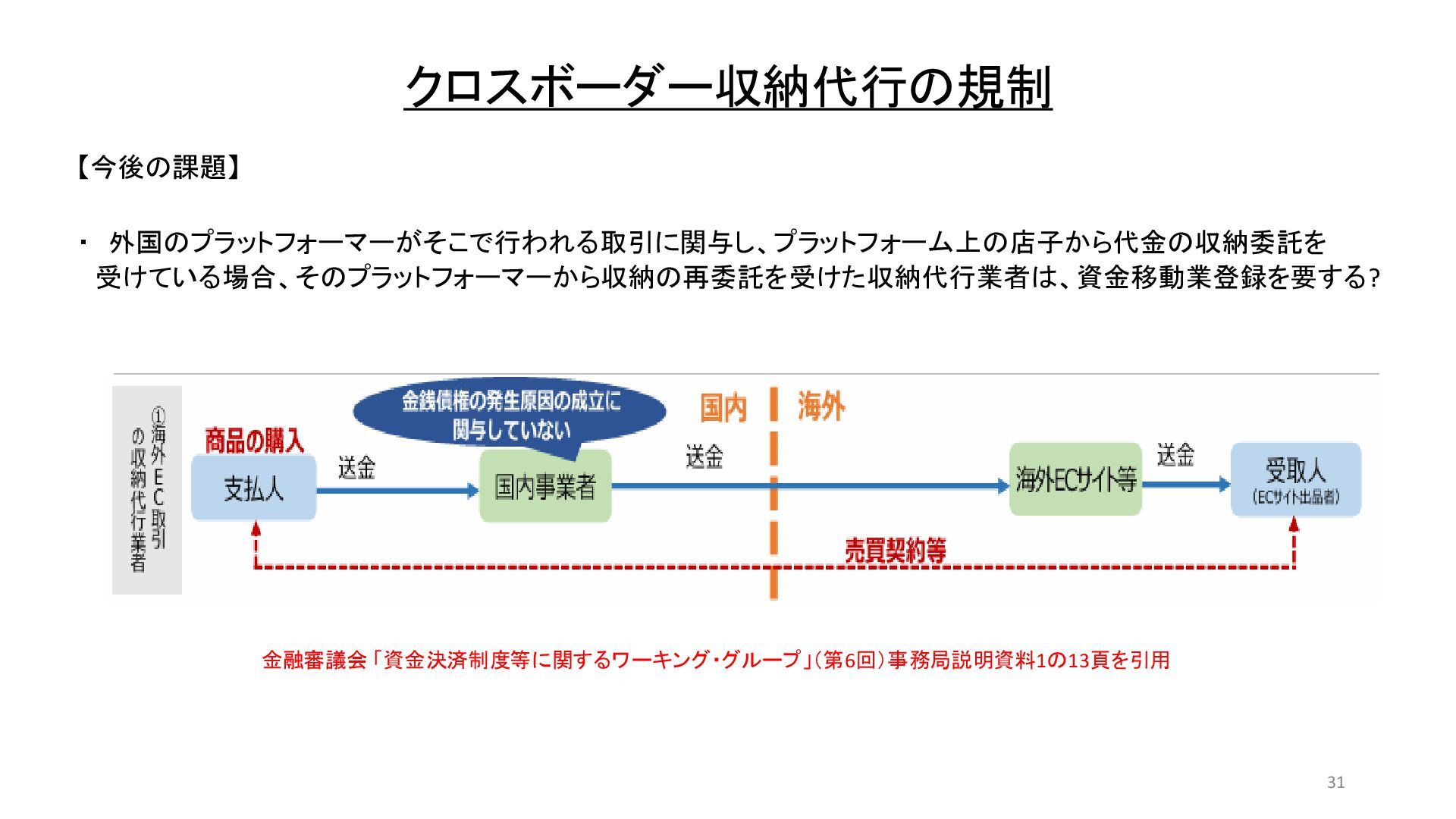

クロスボーダー収納代行のうち、銀行・資金移動業者が行うクロスボーダー送金と同機能を果たす と考えられるものについて、過剰な規制とならないよう留意しつつ、為替取引に関する規制を適用 することが考えられる クロスボーダーの収納代行の規制 26 ⓒ Hori & Partners All rights reserved

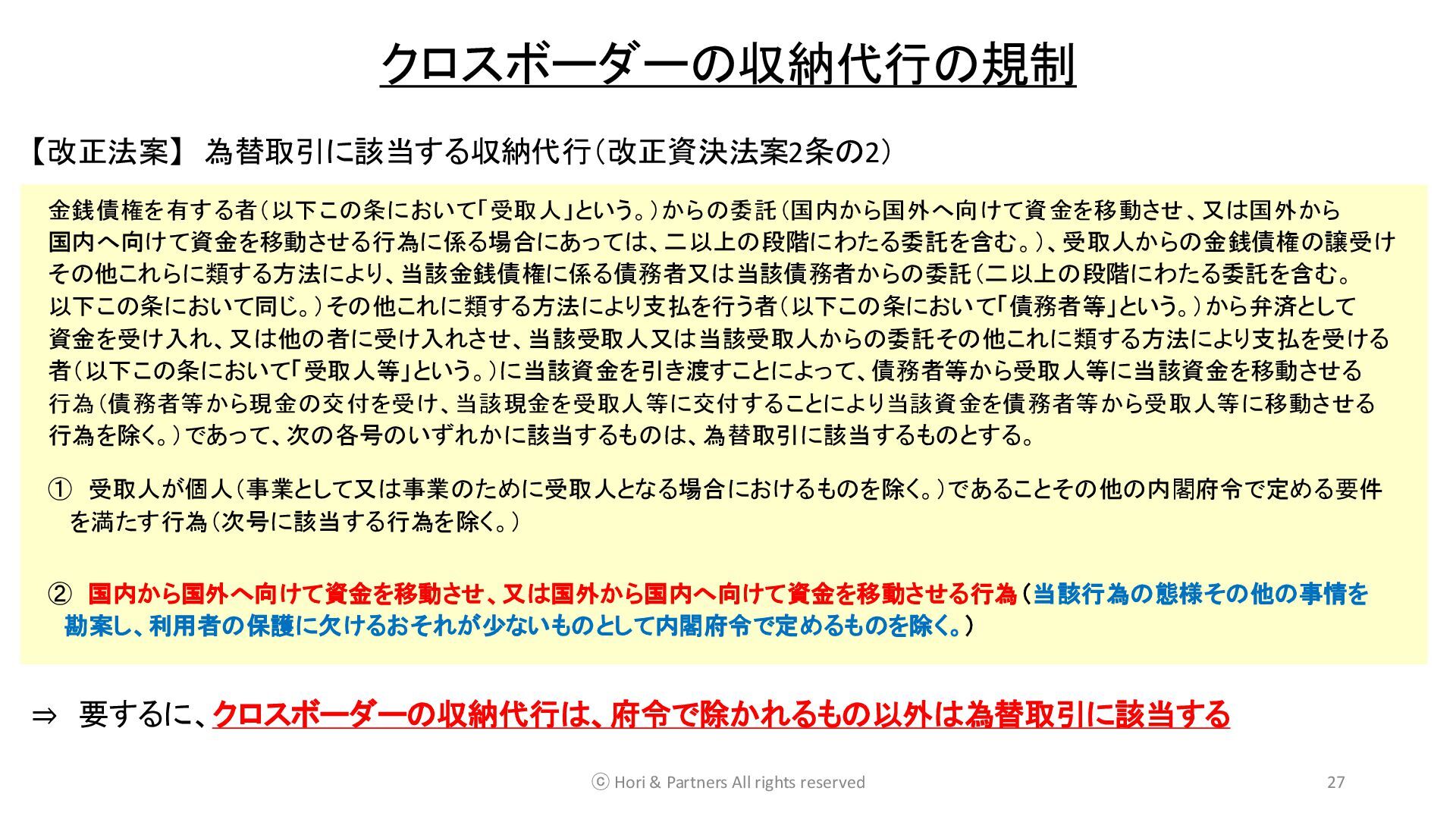

行為を除く。)であって、次の各号のいずれかに該当するものは、為替取引に該当するものとする。 ① 受取人が個人(事業として又は事業のために受取人となる場合におけるものを除く。)であることその他の内閣府令で定める要件 を満たす行為(次号に該当する行為を除く。) ② 国内から国外へ向けて資金を移動させ、又は国外から国内へ向けて資金を移動させる行為(当該行為の態様その他の事情を 勘案し、利用者の保護に欠けるおそれが少ないものとして内閣府令で定めるものを除く。) ⇒ 要するに、クロスボーダーの収納代行は、府令で除かれるもの以外は為替取引に該当する 27 ⓒ Hori & Partners All rights reserved

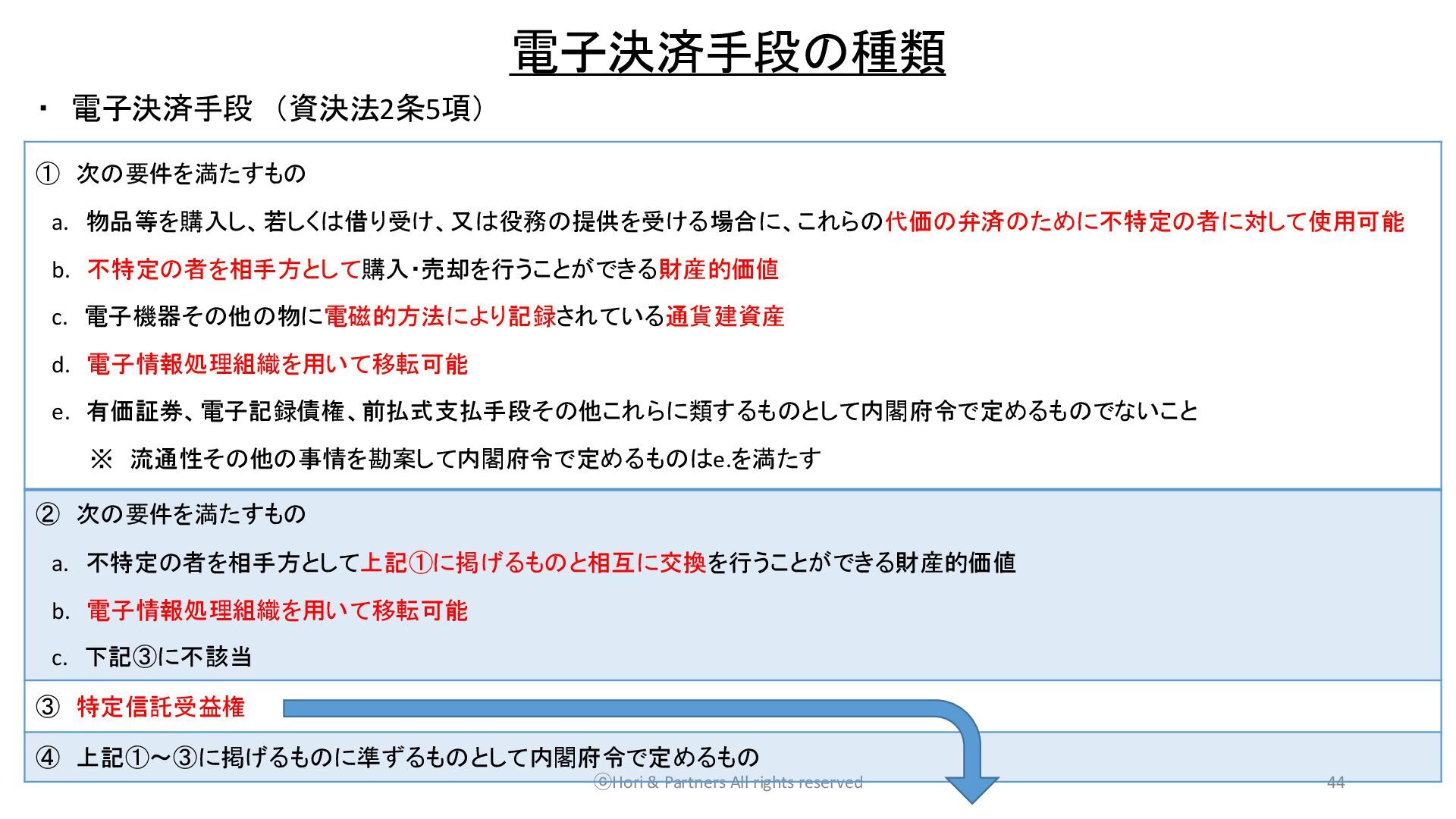

(資決法2条5項) ① 次の要件を満たすもの a. 物品等を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用可能 b. 不特定の者を相手方として購入・売却を行うことができる財産的価値 c. 電子機器その他の物に電磁的方法により記録されている通貨建資産 d. 電子情報処理組織を用いて移転可能 e. 有価証券、電子記録債権、前払式支払手段その他これらに類するものとして内閣府令で定めるものでないこと ※ 流通性その他の事情を勘案して内閣府令で定めるものはe.を満たす ② 次の要件を満たすもの a. 不特定の者を相手方として上記①に掲げるものと相互に交換を行うことができる財産的価値 b. 電子情報処理組織を用いて移転可能 c. 下記③に不該当 ③ 特定信託受益権 ④ 上記①~③に掲げるものに準ずるものとして内閣府令で定めるもの

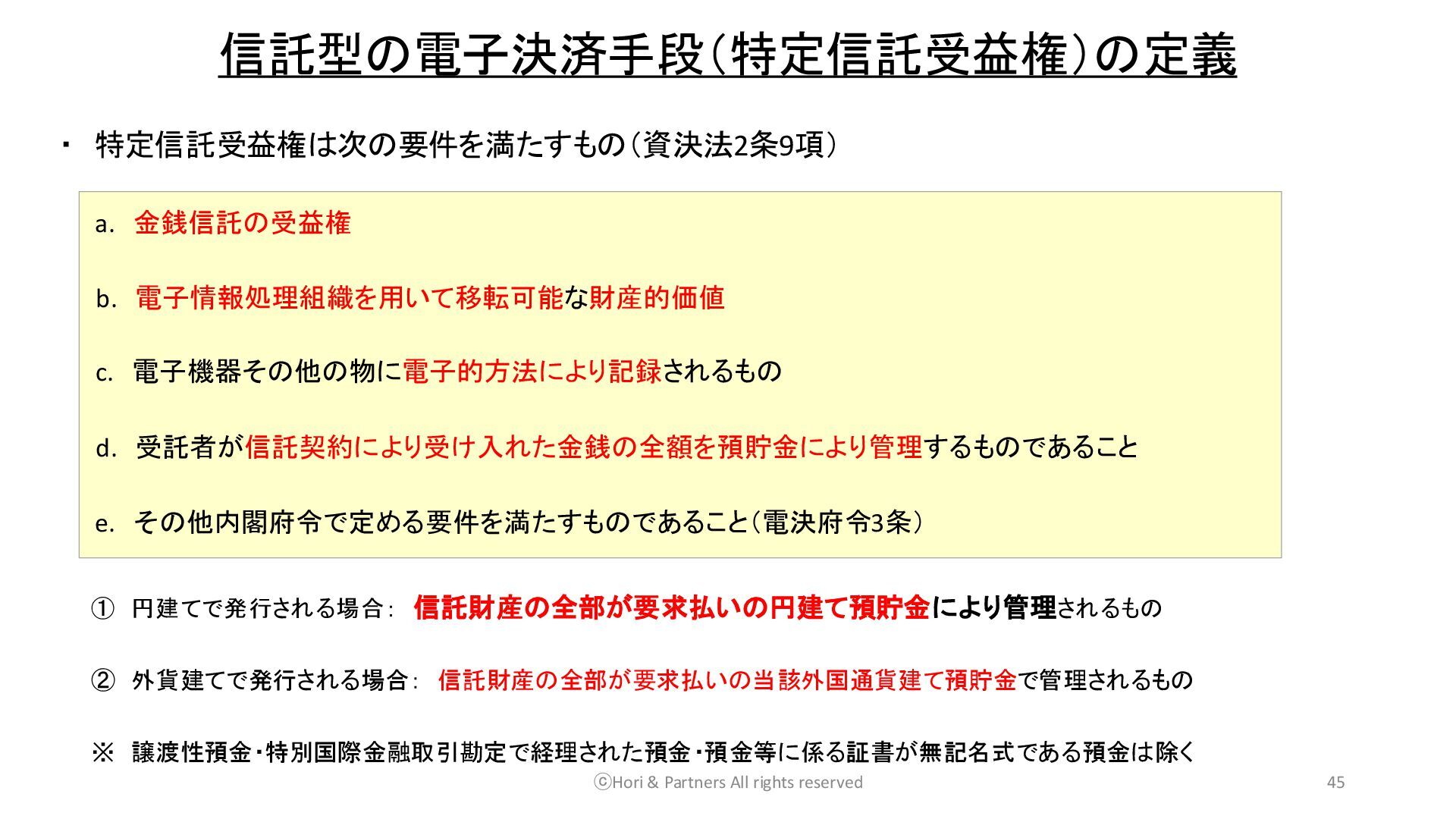

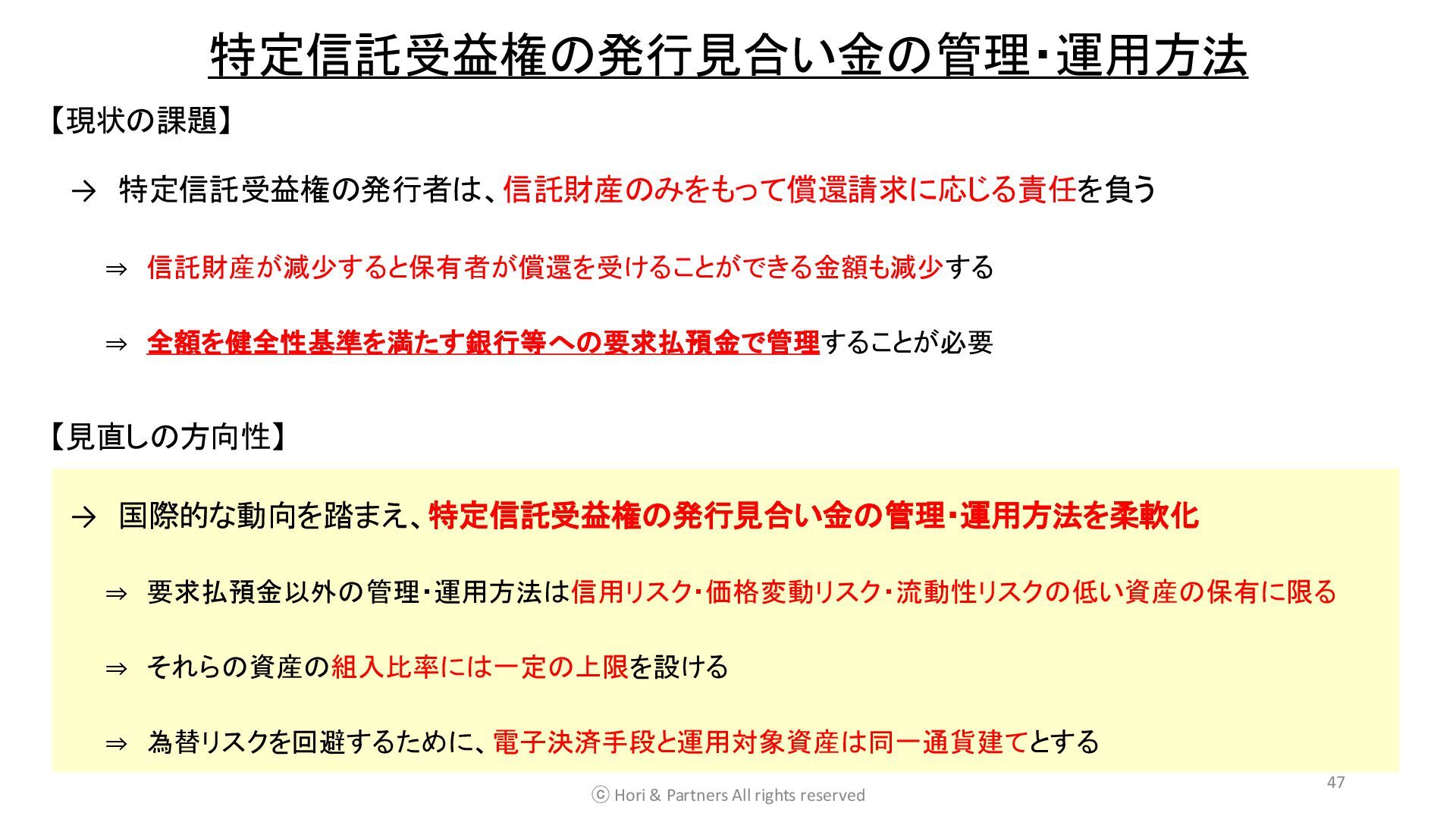

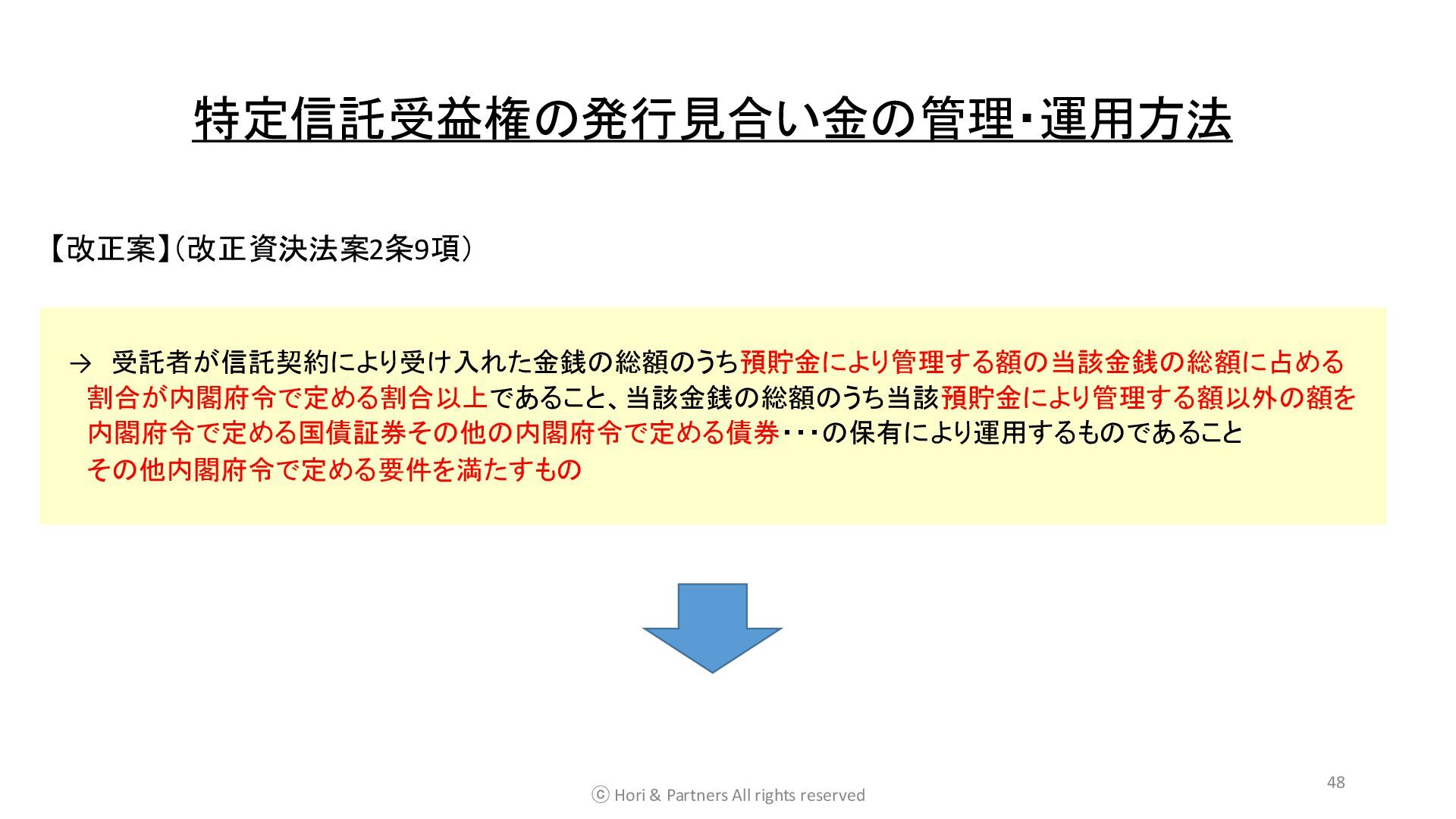

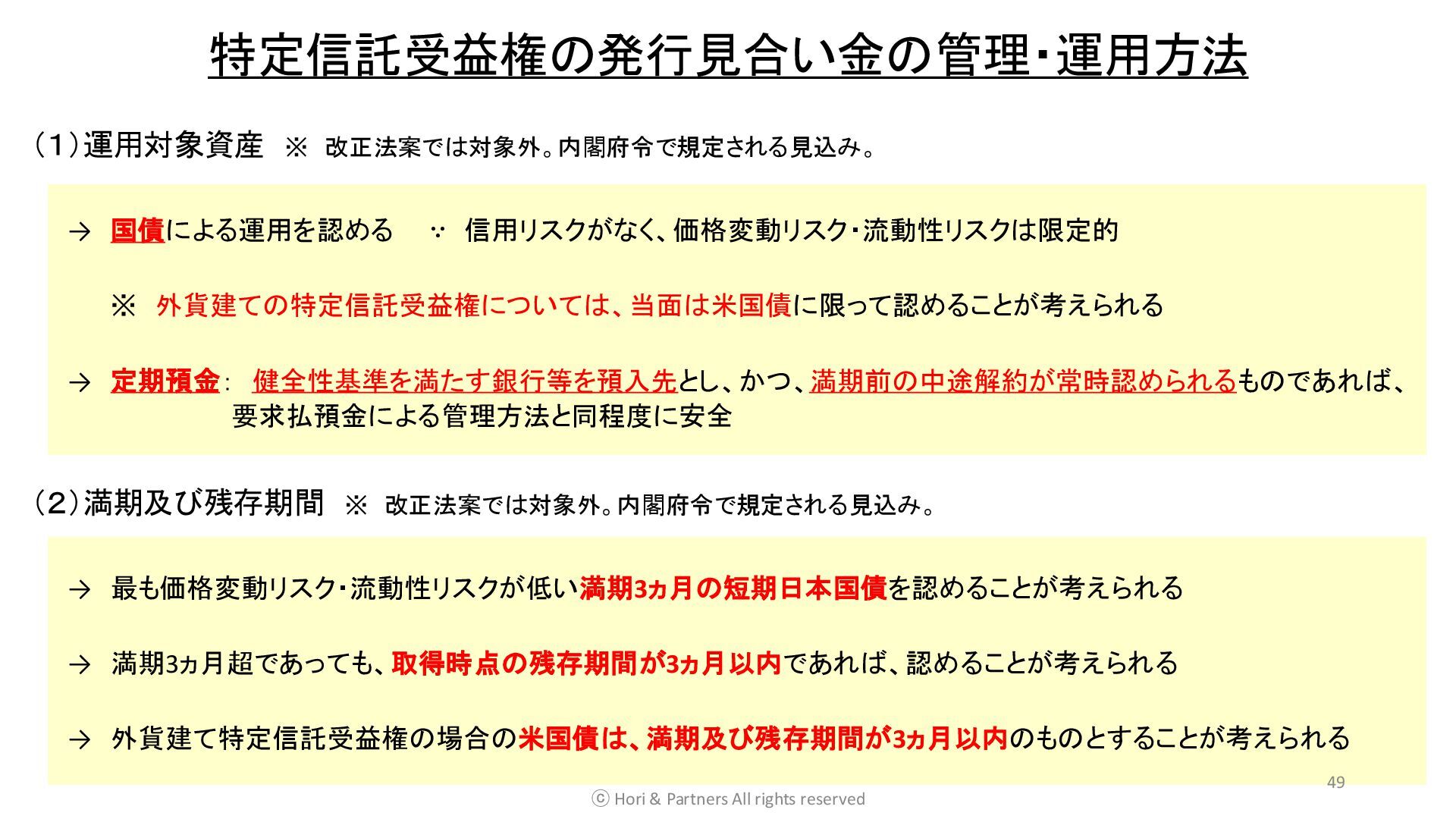

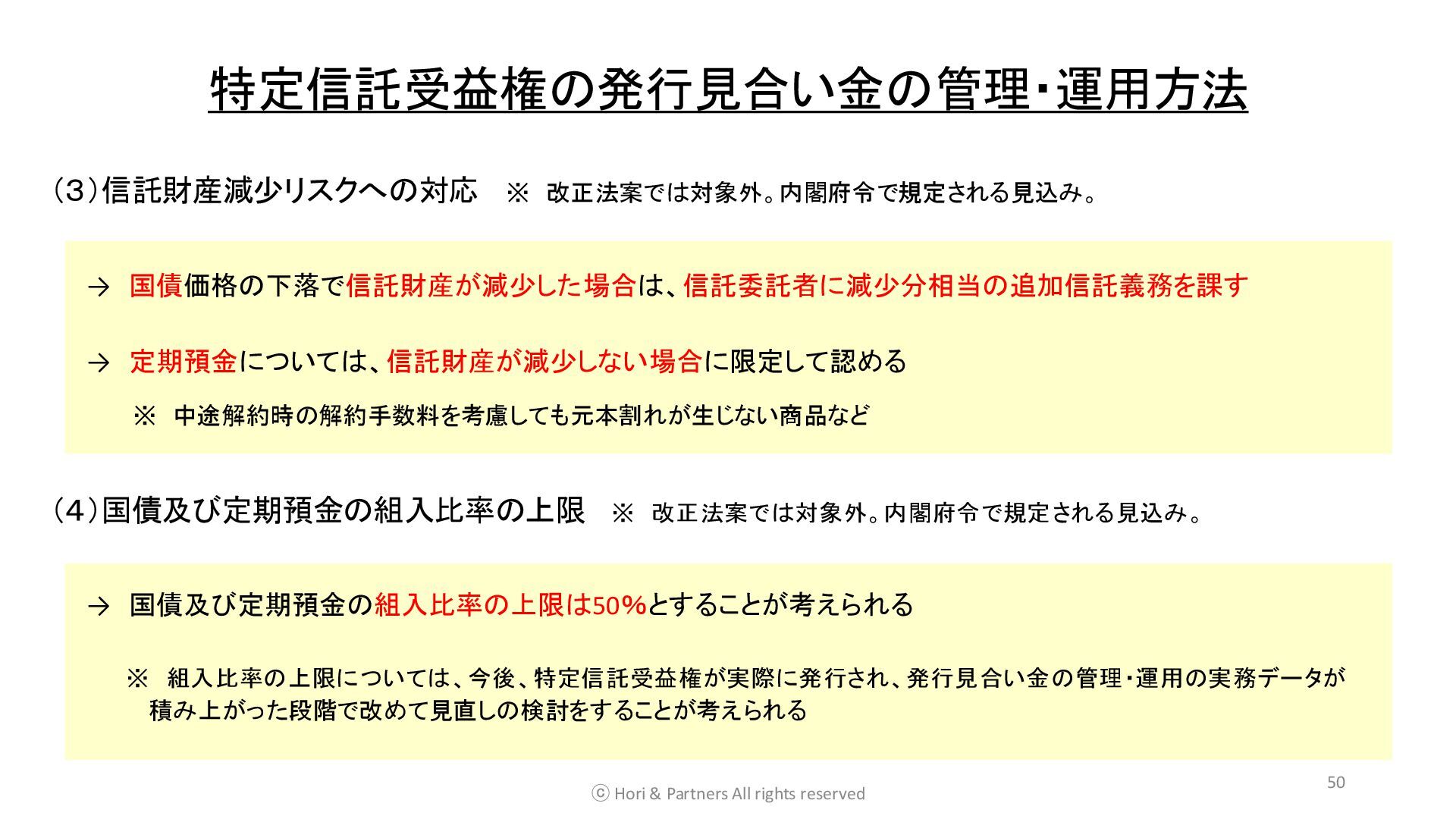

a. 金銭信託の受益権 b. 電子情報処理組織を用いて移転可能な財産的価値 c. 電子機器その他の物に電子的方法により記録されるもの d. 受託者が信託契約により受け入れた金銭の全額を預貯金により管理するものであること e. その他内閣府令で定める要件を満たすものであること(電決府令3条) ① 円建てで発行される場合: 信託財産の全部が要求払いの円建て預貯金により管理されるもの ② 外貨建てで発行される場合: 信託財産の全部が要求払いの当該外国通貨建て預貯金で管理されるもの ※ 譲渡性預金・特別国際金融取引勘定で経理された預金・預金等に係る証書が無記名式である預金は除く

{kind=link}

![[email protected] 【近著】 ・ 新たな信託ソリューションと法務~円滑なM&A・事業承継等のために~(きんざい・2022年) ・ 海外の決済関連サービスの我が国での適応可能性-事業面および法規制面からの検討-(金融法務事情2019年11月25日号) ・ 海外の保険テックサービスの我が国での適応可能性-事業面および法規制面からの検討-(金融法務事情2019年12月10日号) 関口 諒(せきぐち](https://files.speakerdeck.com/presentations/9519649eb8024168aadbd554685aaa42/slide_1.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![~End~ ⓒHori & Partners All rights reserved 51 ご質問等につきましては下記のメールアドレス宛にご連絡ください [email protected]](https://files.speakerdeck.com/presentations/9519649eb8024168aadbd554685aaa42/slide_50.jpg){kind=link}