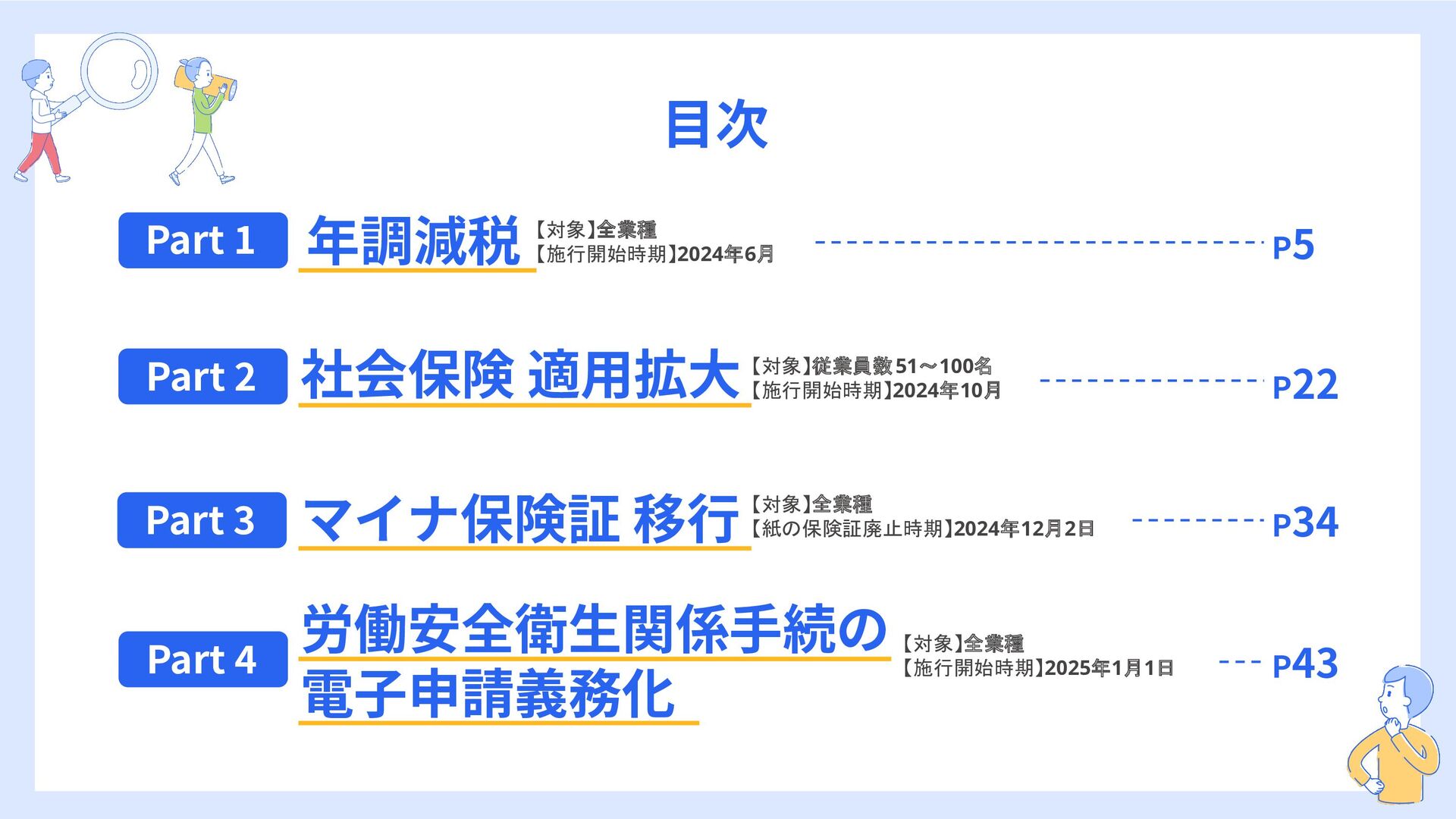

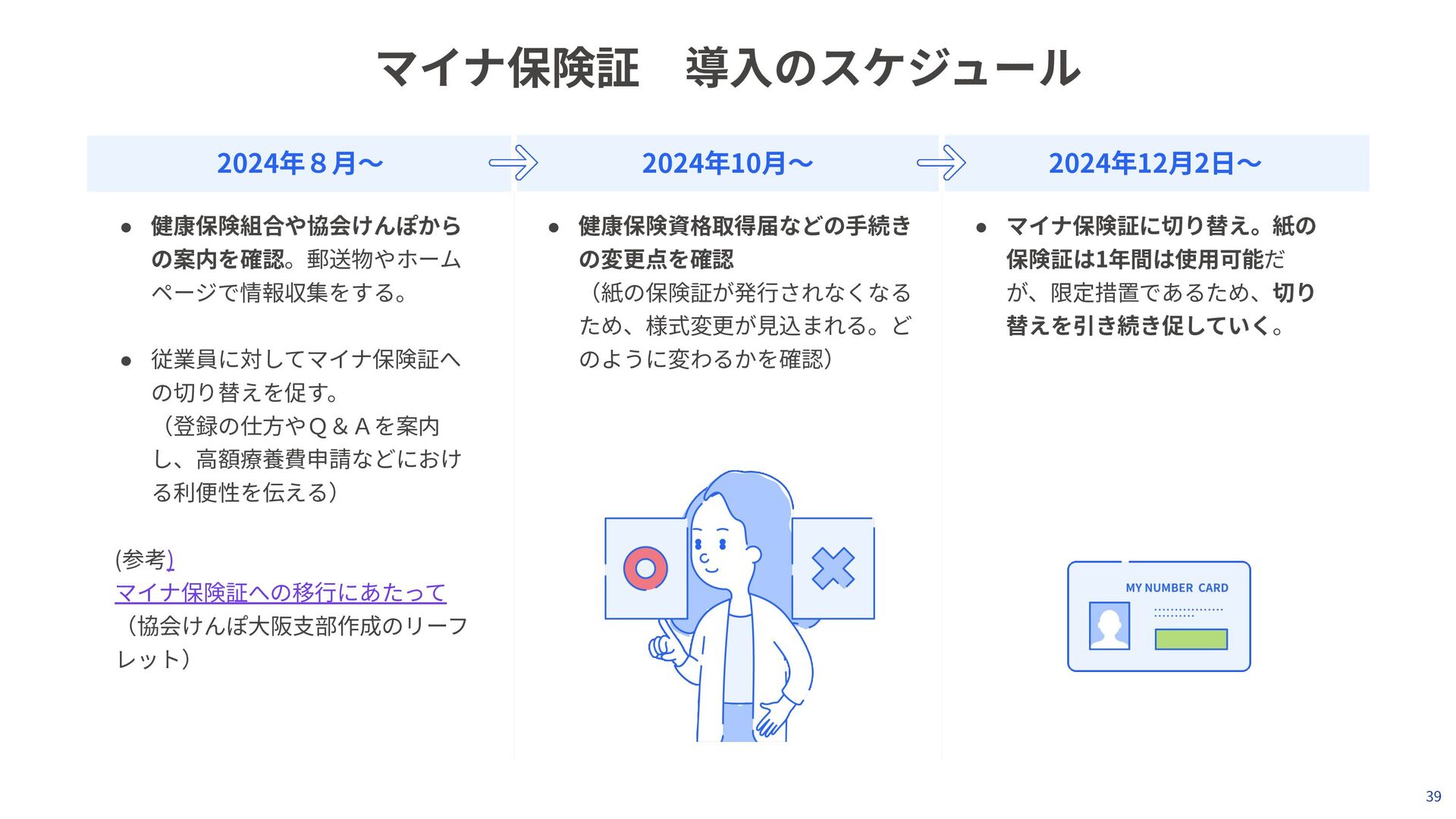

労働安全衛⽣関係⼿続の 電⼦申請義務化 P5 P22 P34 P43 【対象】従業員数51~100名 【施行開始時期】2024年10月 【対象】全業種 【紙の保険証廃止時期】2024年12月2日 【対象】全業種 【施行開始時期】2024年6月 【対象】全業種 【施行開始時期】2025年1月1日 Part 1 Part 2 Part 2 Part 3 Part 2 Part 4

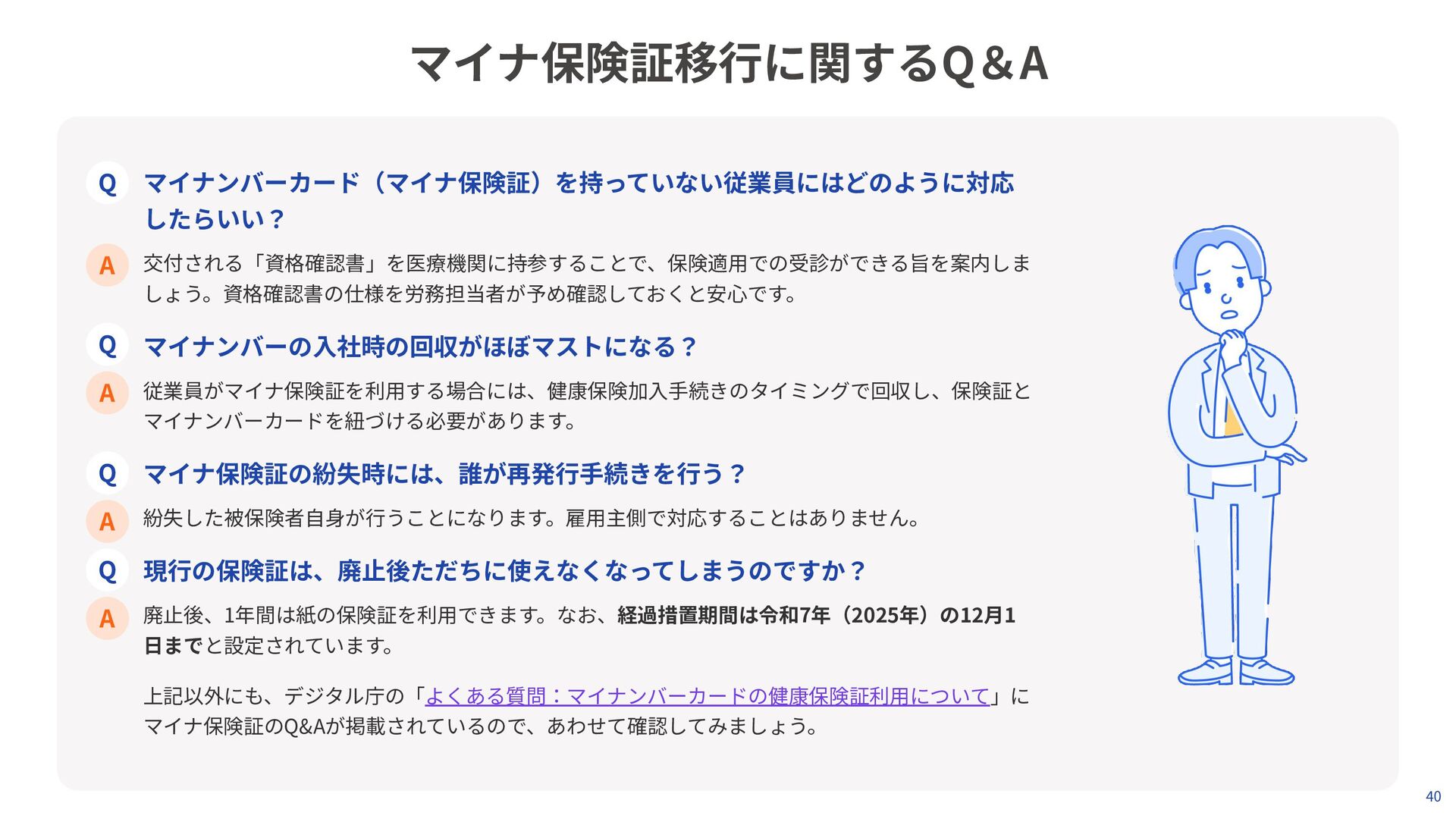

紛失した被保険者⾃⾝が⾏うことになります。雇⽤主側で対応することはありません。 現⾏の保険証は、廃⽌後ただちに使えなくなってしまうのですか? 廃⽌後、1年間は紙の保険証を利⽤できます。なお、経過措置期間は令和7年(2025年)の12⽉1 ⽇までと設定されています。 上記以外にも、デジタル庁の「よくある質問:マイナンバーカードの健康保険証利⽤について」に マイナ保険証のQ&Aが掲載されているので、あわせて確認してみましょう。 Q A Q A Q A Q A

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}