Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

社会的企業のための会計思考_概要資料_20230614

Search

田中 慎

June 16, 2023

Business

990

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

社会的企業のための会計思考_概要資料_20230614

田中 慎

June 16, 2023

More Decks by 田中 慎

See All by 田中 慎

私たちはドラえもんに使われるために仕事をしているわけではない

shinxtanaka

1

480

Claudeの基本と税理士事務所での使い方_202604

shinxtanaka

0

360

20231220_いまさら聞けない確定申告の基本と準備のポイント

shinxtanaka

0

200

1人バックオフィスのための年間の税務・労務手続きの全体像

shinxtanaka

0

200

インボイス制度入門とデジタル化の考え方

shinxtanaka

0

1.3k

財務会計Ⅰ_①概要_20230413

shinxtanaka

0

250

バックオフィス業務(経理部門) の業務改善に係るデジタル化

shinxtanaka

0

300

SOU-MU部紹介

shinxtanaka

0

1.8k

インボイスで アーティストは どうなる?

shinxtanaka

0

290

Other Decks in Business

See All in Business

エムスリーキャリア Work Support採用資料 / M3C Work Support

m3c

0

14k

顧客の信頼を感じるのは、どんなときだろう? / When do you feel a customer's trust?

tanaken0515

0

460

株式会社WePush 採用候補者様向け会社説明資料

wepush

0

870

Nstock 採用資料 / We are hiring

nstock

30

390k

enechain company deck

enechain

PRO

10

190k

インキュデータ会社紹介資料

okitsu

3

58k

プロジェクトを成功させる合言葉(AI通して見た版)

kentarowada

0

260

スクラムマスターの観察眼 〜AIによる3days爆速キャッチアップと次の一手〜/The Scrum Master's Insight: Lightning-Fast 3-Day Catch-Up with AI and the Next Move

ikuodanaka

3

550

サステナブルな成長を支えるセルフマネジメントの技術/Self Management skill for growth

ikuodanaka

1

590

<DevLOVE関西>関係性が育つ前にフィードバックを届ける ~関係性が育つのを待てないとき、どう渡すのか~

emi0726

4

160

三井物産グループのデジタル証券~名古屋・大規模レジデンス~徹底解説セミナー

c0rp_mdm

PRO

0

1.2k

SimpleForm 会社紹介資料

simpleform

2

57k

Featured

See All Featured

Fantastic passwords and where to find them - at NoRuKo

philnash

52

3.8k

Taking LLMs out of the black box: A practical guide to human-in-the-loop distillation

inesmontani

PRO

3

2.3k

Six Lessons from altMBA

skipperchong

29

4.4k

brightonSEO & MeasureFest 2025 - Christian Goodrich - Winning strategies for Black Friday CRO & PPC

cargoodrich

3

760

HDC tutorial

michielstock

2

770

Game over? The fight for quality and originality in the time of robots

wayneb77

1

230

Why Our Code Smells

bkeepers

PRO

340

58k

Odyssey Design

rkendrick25

PRO

2

740

Mozcon NYC 2025: Stop Losing SEO Traffic

samtorres

1

460

ReactJS: Keep Simple. Everything can be a component!

pedronauck

666

130k

The Psychology of Web Performance [Beyond Tellerrand 2023]

tammyeverts

49

3.5k

Stop Working from a Prison Cell

hatefulcrawdad

274

21k

Transcript

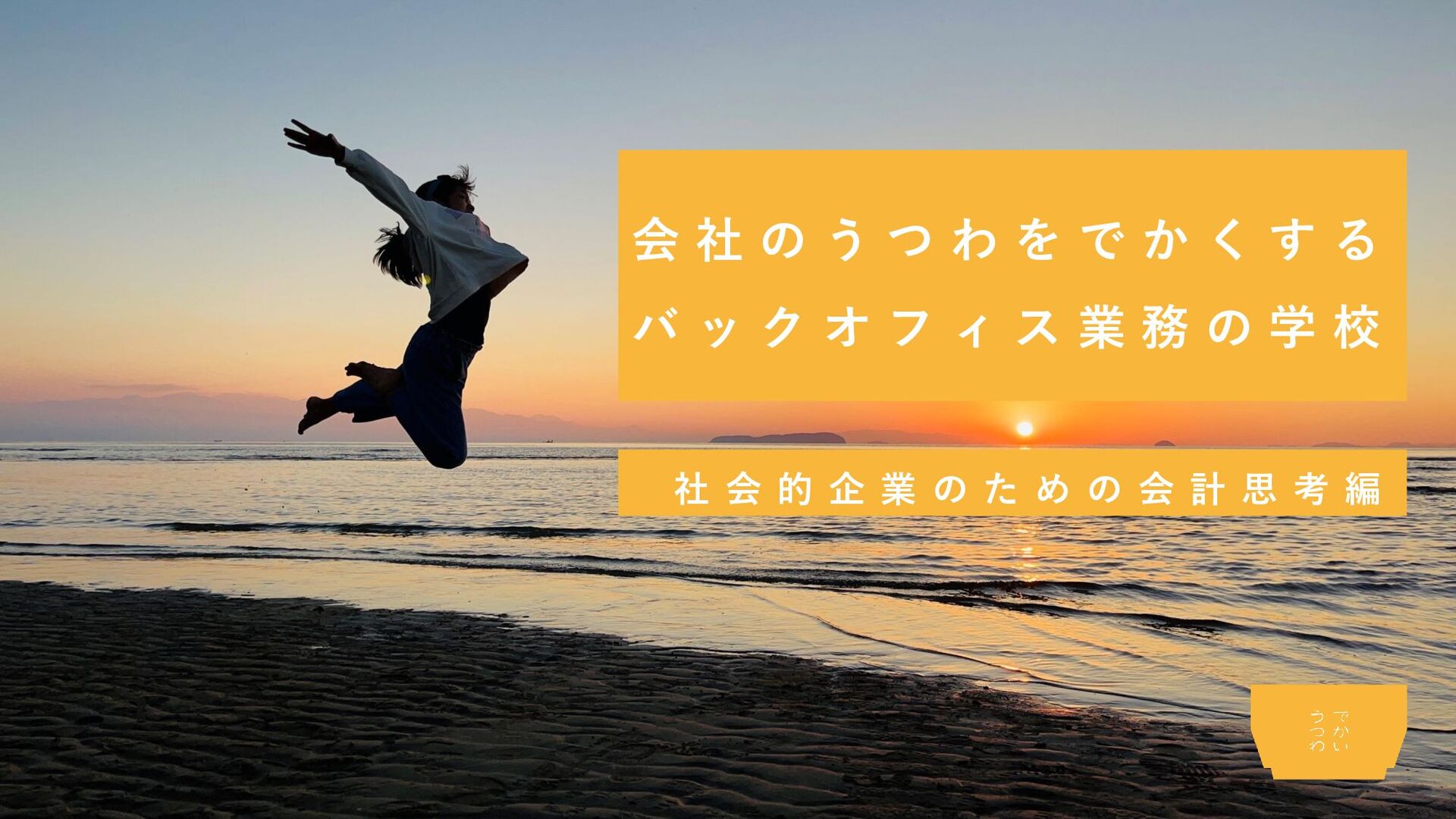

会 社 の う つ わ を で か く

す る バ ッ ク オ フ ィ ス 業 務 の 学 校 社 会 的 企 業 の た め の 会 計 思 考 編

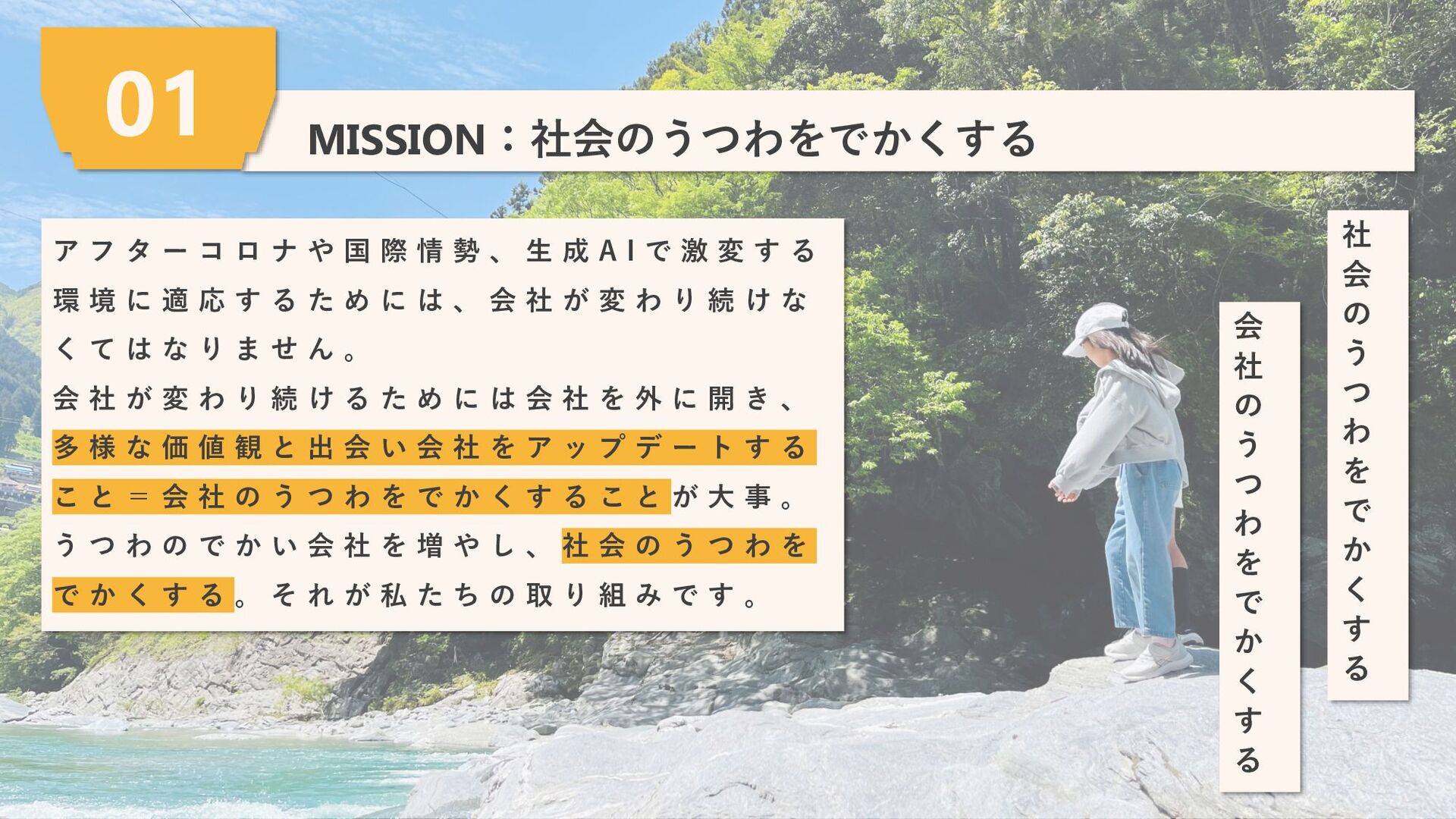

MISSION:社会のうつわをでかくする 01 ア フ タ ー コ ロ ナ や

国 際 情 勢 、 生 成 A I で 激 変 す る 環 境 に 適 応 す る た め に は 、 会 社 が 変 わ り 続 け な く て は な り ま せ ん 。 会 社 が 変 わ り 続 け る た め に は 会 社 を 外 に 開 き 、 多 様 な 価 値 観 と 出 会 い 会 社 を ア ッ プ デ ー ト す る こ と = 会 社 の う つ わ を で か く す る こ と が 大 事 。 う つ わ の で か い 会 社 を 増 や し 、 社 会 の う つ わ を で か く す る 。 そ れ が 私 た ち の 取 り 組 み で す 。 社 会 の う つ わ を で か く す る 会 社 の う つ わ を で か く す る

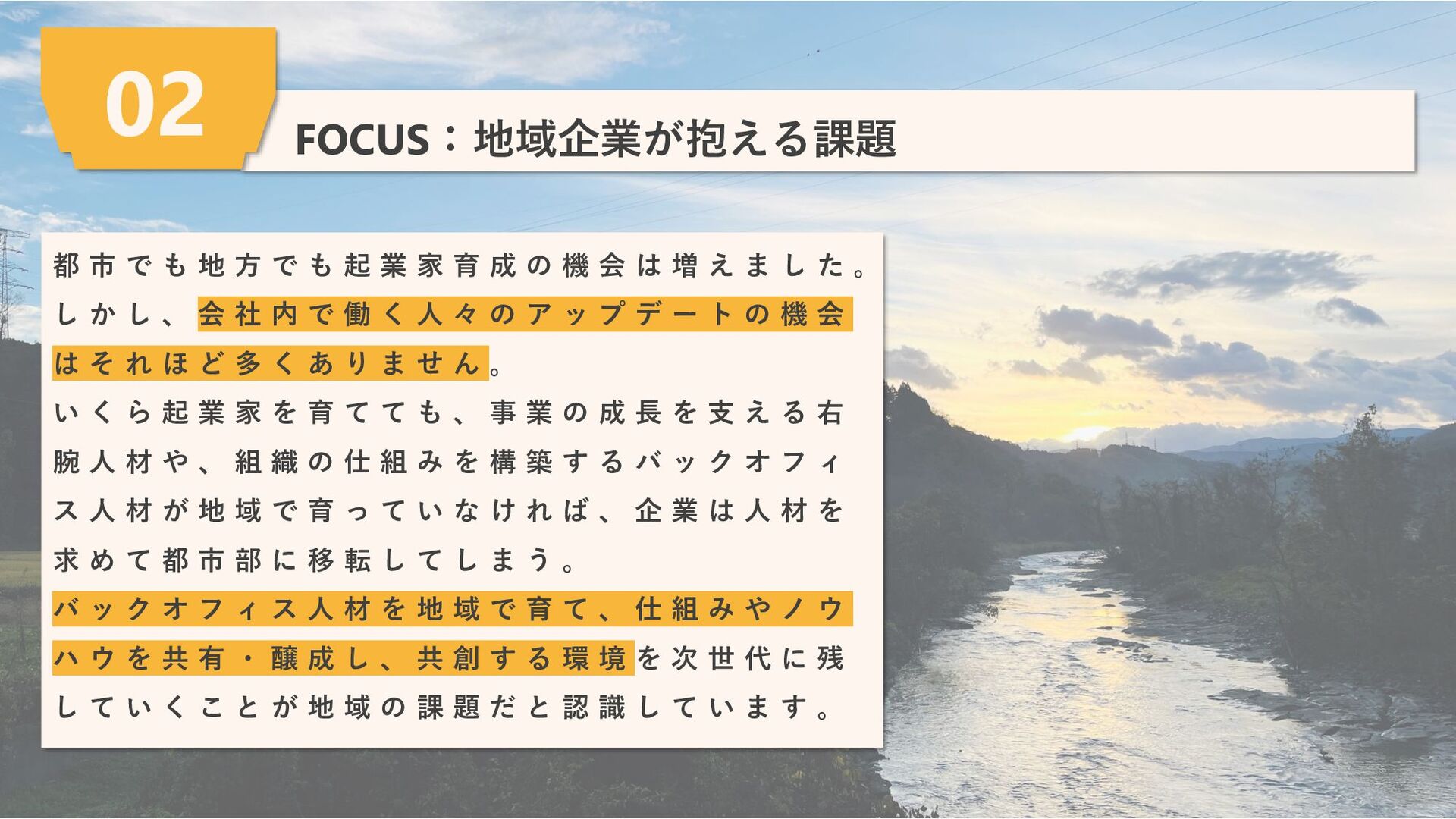

FOCUS:地域企業が抱える課題 02 都 市 で も 地 方 で も

起 業 家 育 成 の 機 会 は 増 え ま し た 。 し か し 、 会 社 内 で 働 く 人 々 の ア ッ プ デ ー ト の 機 会 は そ れ ほ ど 多 く あ り ま せ ん 。 い く ら 起 業 家 を 育 て て も 、 事 業 の 成 長 を 支 え る 右 腕 人 材 や 、 組 織 の 仕 組 み を 構 築 す る バ ッ ク オ フ ィ ス 人 材 が 地 域 で 育 っ て い な け れ ば 、 企 業 は 人 材 を 求 め て 都 市 部 に 移 転 し て し ま う 。 バ ッ ク オ フ ィ ス 人 材 を 地 域 で 育 て 、 仕 組 み や ノ ウ ハ ウ を 共 有 ・ 醸 成 し 、 共 創 す る 環 境 を 次 世 代 に 残 し て い く こ と が 地 域 の 課 題 だ と 認 識 し て い ま す 。

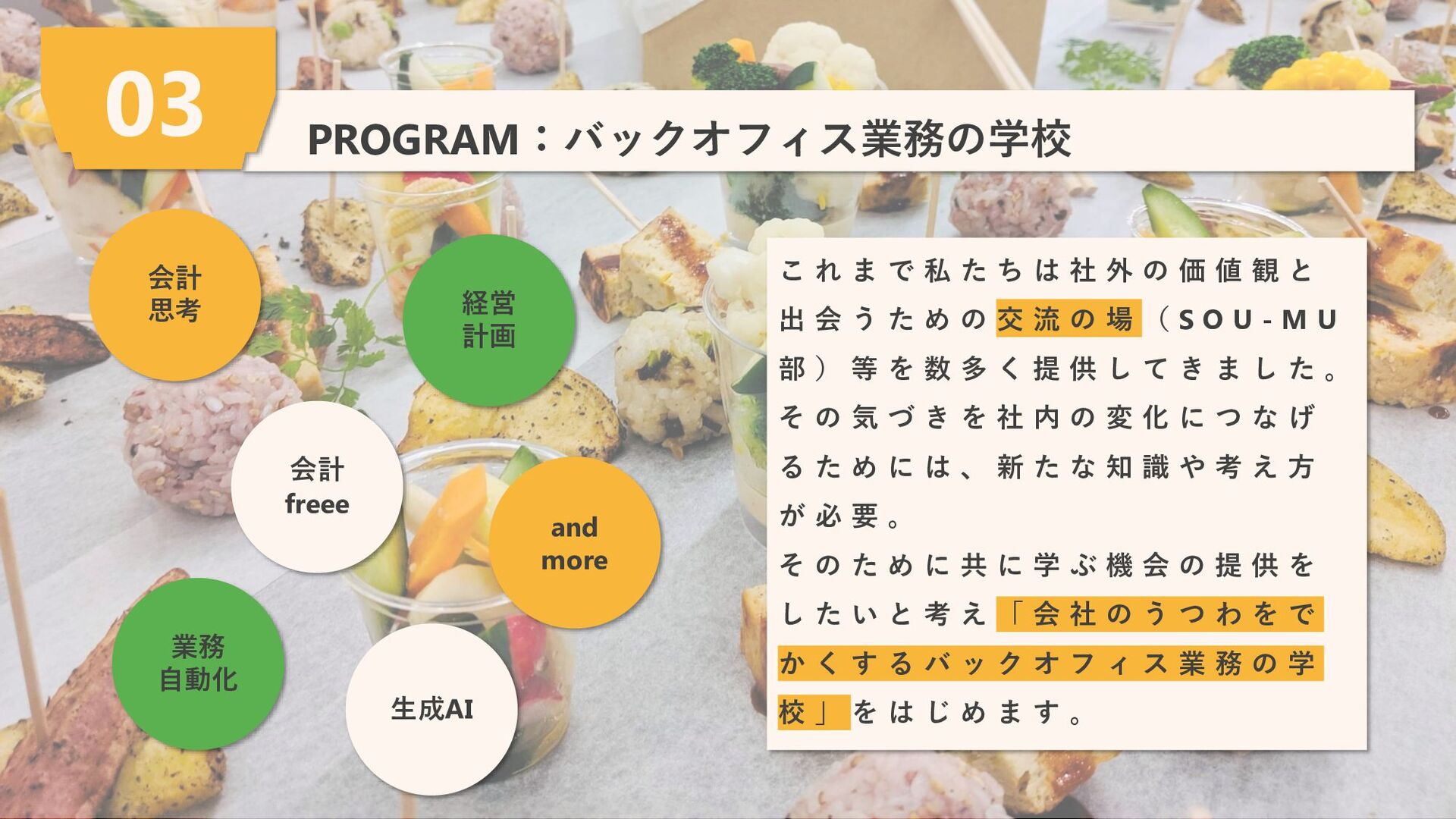

PROGRAM:バックオフィス業務の学校 03 会計 思考 会計 freee 業務 自動化 生成AI 経営

計画 and more こ れ ま で 私 た ち は 社 外 の 価 値 観 と 出 会 う た め の 交 流 の 場 ( S O U - M U 部 ) 等 を 数 多 く 提 供 し て き ま し た 。 そ の 気 づ き を 社 内 の 変 化 に つ な げ る た め に は 、 新 た な 知 識 や 考 え 方 が 必 要 。 そ の た め に 共 に 学 ぶ 機 会 の 提 供 を し た い と 考 え 「 会 社 の う つ わ を で か く す る バ ッ ク オ フ ィ ス 業 務 の 学 校 」 を は じ め ま す 。

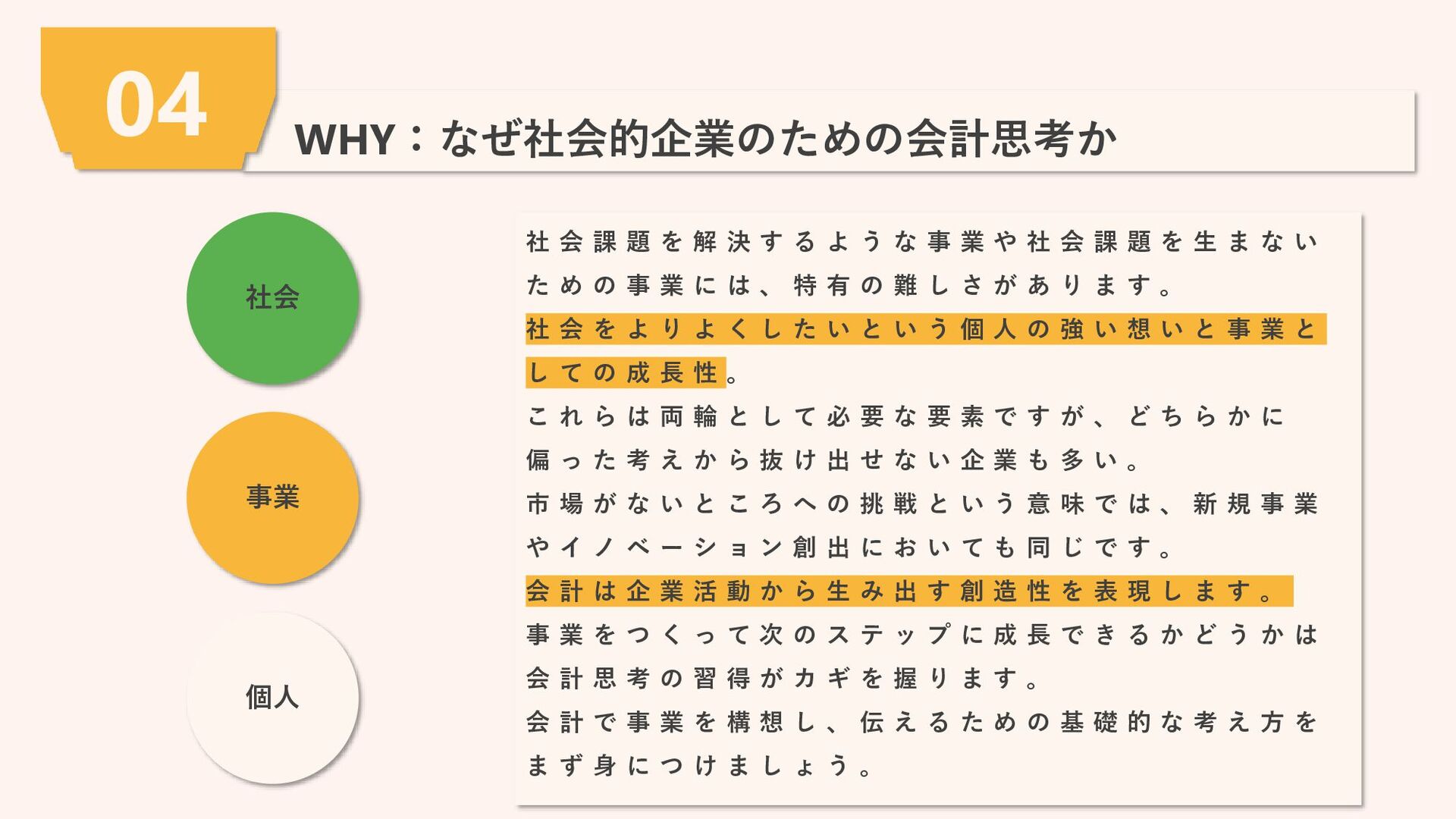

WHY:なぜ社会的企業のための会計思考か 04 社 会 課 題 を 解 決 す

る よ う な 事 業 や 社 会 課 題 を 生 ま な い た め の 事 業 に は 、 特 有 の 難 し さ が あ り ま す 。 社 会 を よ り よ く し た い と い う 個 人 の 強 い 想 い と 事 業 と し て の 成 長 性 。 こ れ ら は 両 輪 と し て 必 要 な 要 素 で す が 、 ど ち ら か に 偏 っ た 考 え か ら 抜 け 出 せ な い 企 業 も 多 い 。 市 場 が な い と こ ろ へ の 挑 戦 と い う 意 味 で は 、 新 規 事 業 や イ ノ ベ ー シ ョ ン 創 出 に お い て も 同 じ で す 。 会 計 は 企 業 活 動 か ら 生 み 出 す 創 造 性 を 表 現 し ま す 。 事 業 を つ く っ て 次 の ス テ ッ プ に 成 長 で き る か ど う か は 会 計 思 考 の 習 得 が カ ギ を 握 り ま す 。 会 計 で 事 業 を 構 想 し 、 伝 え る た め の 基 礎 的 な 考 え 方 を ま ず 身 に つ け ま し ょ う 。 個人 事業 社会

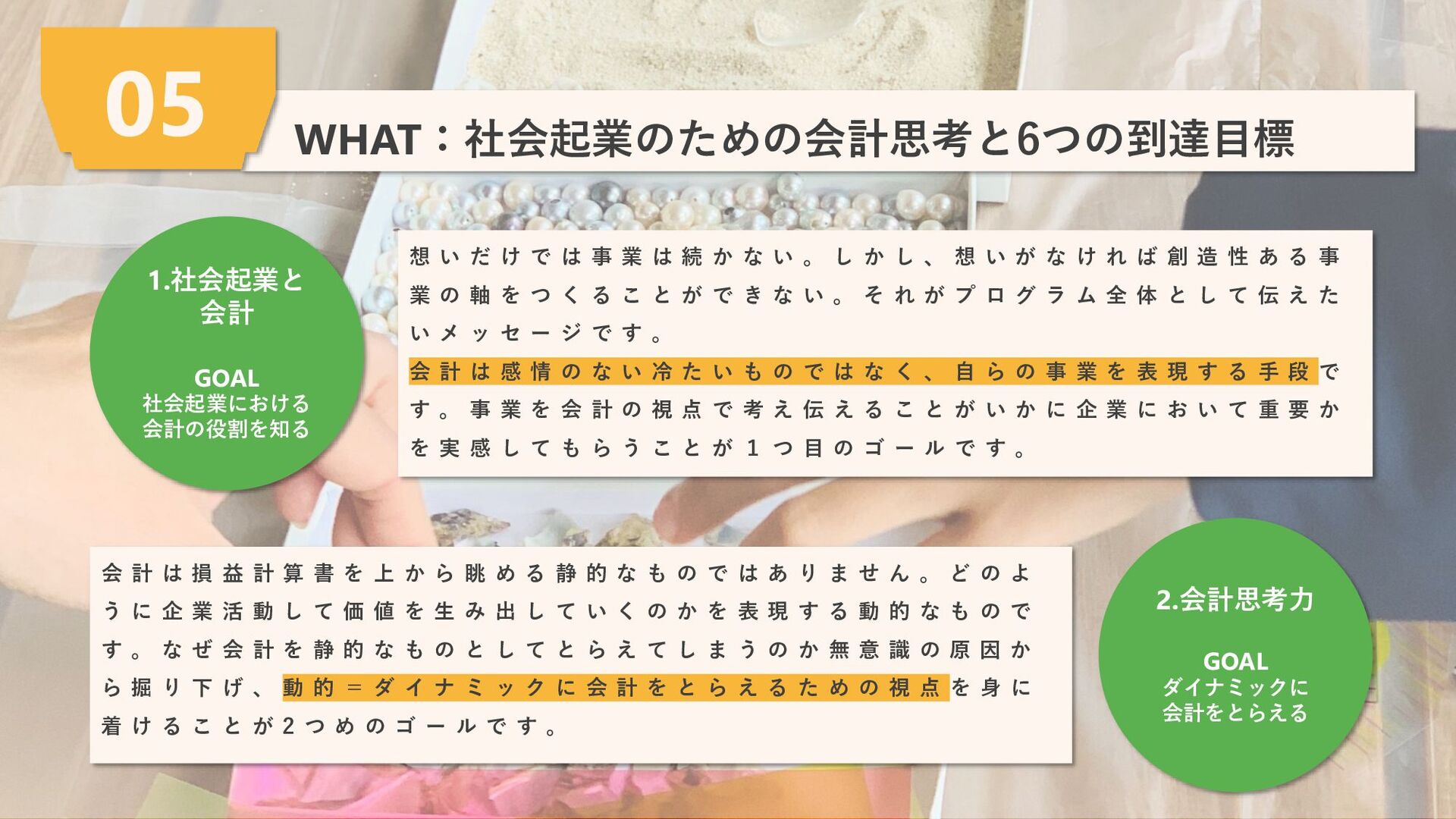

WHAT:社会起業のための会計思考と6つの到達目標 05 想 い だ け で は 事 業

は 続 か な い 。 し か し 、 想 い が な け れ ば 創 造 性 あ る 事 業 の 軸 を つ く る こ と が で き な い 。 そ れ が プ ロ グ ラ ム 全 体 と し て 伝 え た い メ ッ セ ー ジ で す 。 会 計 は 感 情 の な い 冷 た い も の で は な く 、 自 ら の 事 業 を 表 現 す る 手 段 で す 。 事 業 を 会 計 の 視 点 で 考 え 伝 え る こ と が い か に 企 業 に お い て 重 要 か を 実 感 し て も ら う こ と が 1 つ 目 の ゴ ー ル で す 。 会 計 は 損 益 計 算 書 を 上 か ら 眺 め る 静 的 な も の で は あ り ま せ ん 。 ど の よ う に 企 業 活 動 し て 価 値 を 生 み 出 し て い く の か を 表 現 す る 動 的 な も の で す 。 な ぜ 会 計 を 静 的 な も の と し て と ら え て し ま う の か 無 意 識 の 原 因 か ら 掘 り 下 げ 、 動 的 = ダ イ ナ ミ ッ ク に 会 計 を と ら え る た め の 視 点 を 身 に 着 け る こ と が 2 つ め の ゴ ー ル で す 。 1.社会起業と 会計 GOAL 社会起業における 会計の役割を知る 2.会計思考力 GOAL ダイナミックに 会計をとらえる

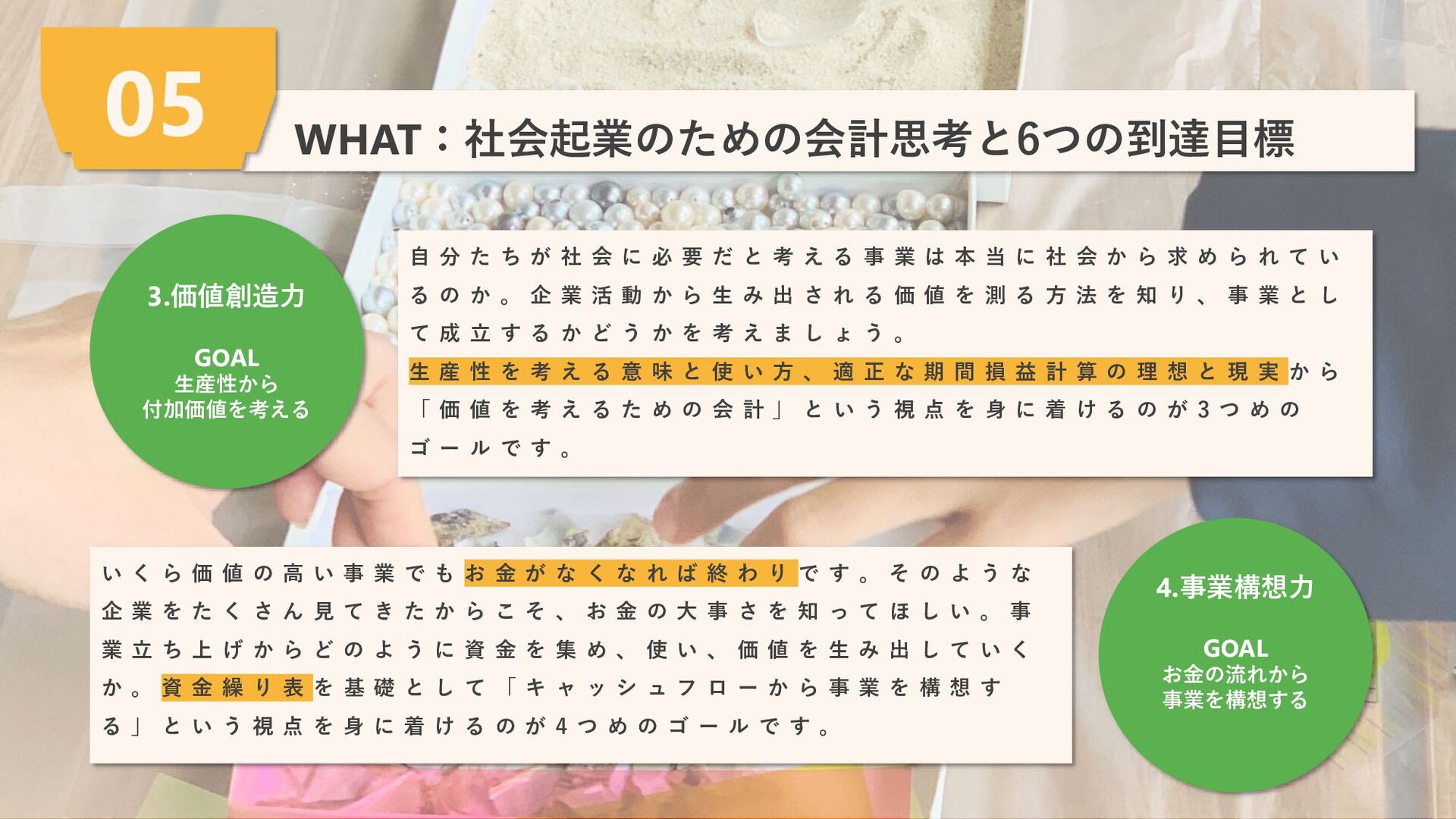

WHAT:社会起業のための会計思考と6つの到達目標 05 3.価値創造力 GOAL 生産性から 付加価値を考える 自 分 た ち

が 社 会 に 必 要 だ と 考 え る 事 業 は 本 当 に 社 会 か ら 求 め ら れ て い る の か 。 企 業 活 動 か ら 生 み 出 さ れ る 価 値 を 測 る 方 法 を 知 り 、 事 業 と し て 成 立 す る か ど う か を 考 え ま し ょ う 。 生 産 性 を 考 え る 意 味 と 使 い 方 、 適 正 な 期 間 損 益 計 算 の 理 想 と 現 実 か ら 「 価 値 を 考 え る た め の 会 計 」 と い う 視 点 を 身 に 着 け る の が 3 つ め の ゴ ー ル で す 。 い く ら 価 値 の 高 い 事 業 で も お 金 が な く な れ ば 終 わ り で す 。 そ の よ う な 企 業 を た く さ ん 見 て き た か ら こ そ 、 お 金 の 大 事 さ を 知 っ て ほ し い 。 事 業 立 ち 上 げ か ら ど の よ う に 資 金 を 集 め 、 使 い 、 価 値 を 生 み 出 し て い く か 。 資 金 繰 り 表 を 基 礎 と し て 「 キ ャ ッ シ ュ フ ロ ー か ら 事 業 を 構 想 す る 」 と い う 視 点 を 身 に 着 け る の が 4 つ め の ゴ ー ル で す 。 4.事業構想力 GOAL お金の流れから 事業を構想する

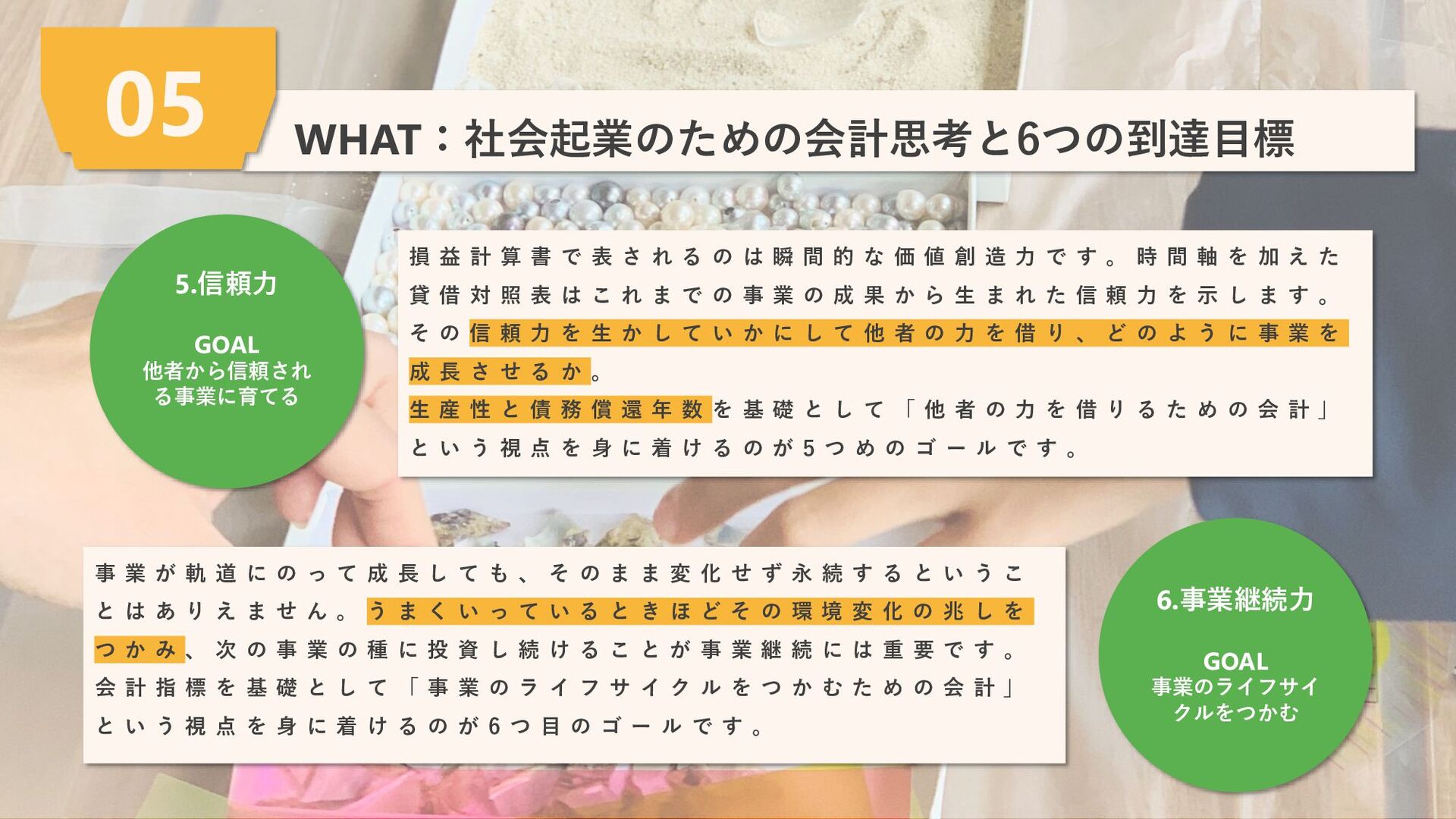

WHAT:社会起業のための会計思考と6つの到達目標 05 5.信頼力 GOAL 他者から信頼され る事業に育てる 損 益 計 算

書 で 表 さ れ る の は 瞬 間 的 な 価 値 創 造 力 で す 。 時 間 軸 を 加 え た 貸 借 対 照 表 は こ れ ま で の 事 業 の 成 果 か ら 生 ま れ た 信 頼 力 を 示 し ま す 。 そ の 信 頼 力 を 生 か し て い か に し て 他 者 の 力 を 借 り 、 ど の よ う に 事 業 を 成 長 さ せ る か 。 生 産 性 と 債 務 償 還 年 数 を 基 礎 と し て 「 他 者 の 力 を 借 り る た め の 会 計 」 と い う 視 点 を 身 に 着 け る の が 5 つ め の ゴ ー ル で す 。 事 業 が 軌 道 に の っ て 成 長 し て も 、 そ の ま ま 変 化 せ ず 永 続 す る と い う こ と は あ り え ま せ ん 。 う ま く い っ て い る と き ほ ど そ の 環 境 変 化 の 兆 し を つ か み 、 次 の 事 業 の 種 に 投 資 し 続 け る こ と が 事 業 継 続 に は 重 要 で す 。 会 計 指 標 を 基 礎 と し て 「 事 業 の ラ イ フ サ イ ク ル を つ か む た め の 会 計 」 と い う 視 点 を 身 に 着 け る の が 6 つ 目 の ゴ ー ル で す 。 6.事業継続力 GOAL 事業のライフサイ クルをつかむ

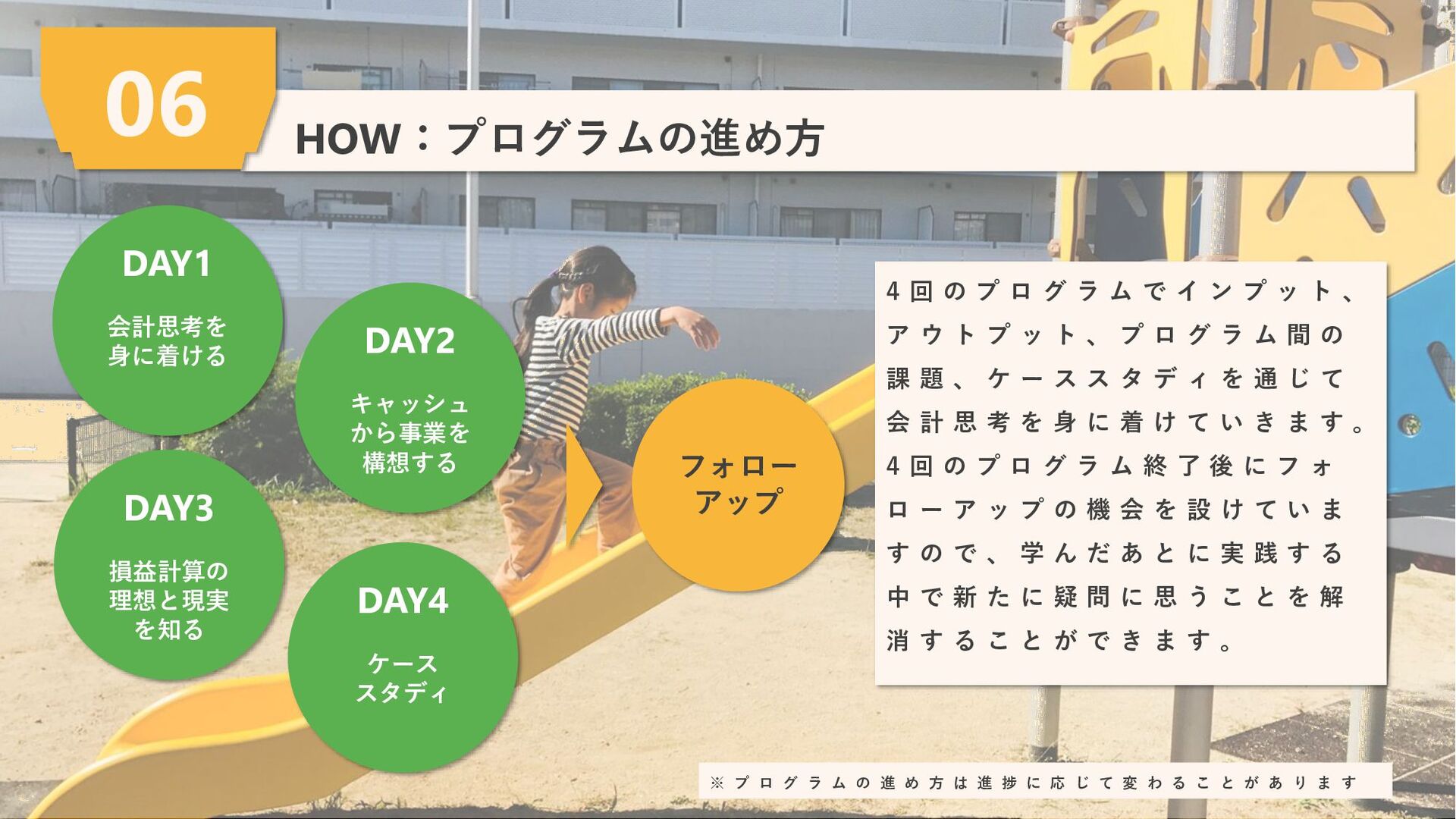

HOW:プログラムの進め方 06 DAY1 会計思考を 身に着ける DAY2 キャッシュ から事業を 構想する DAY3

損益計算の 理想と現実 を知る DAY4 ケース スタディ 4 回 の プ ロ グ ラ ム で イ ン プ ッ ト 、 ア ウ ト プ ッ ト 、 プ ロ グ ラ ム 間 の 課 題 、 ケ ー ス ス タ デ ィ を 通 じ て 会 計 思 考 を 身 に 着 け て い き ま す 。 4 回 の プ ロ グ ラ ム 終 了 後 に フ ォ ロ ー ア ッ プ の 機 会 を 設 け て い ま す の で 、 学 ん だ あ と に 実 践 す る 中 で 新 た に 疑 問 に 思 う こ と を 解 消 す る こ と が で き ま す 。 ※ プ ロ グ ラ ム の 進 め 方 は 進 捗 に 応 じ て 変 わ る こ と が あ り ま す フォロー アップ

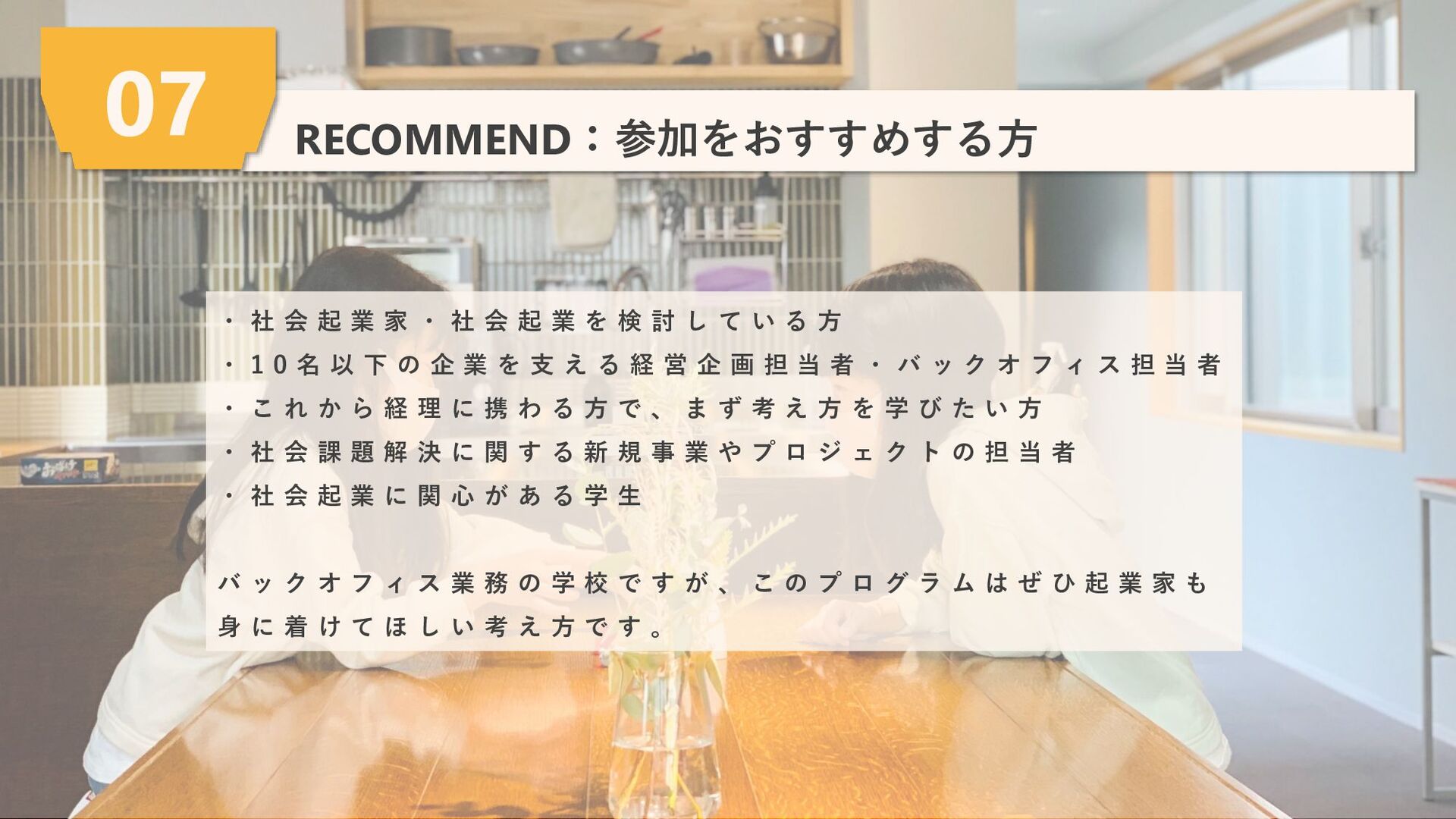

RECOMMEND:参加をおすすめする方 07 ・ 社 会 起 業 家 ・ 社

会 起 業 を 検 討 し て い る 方 ・ 1 0 名 以 下 の 企 業 を 支 え る 経 営 企 画 担 当 者 ・ バ ッ ク オ フ ィ ス 担 当 者 ・ こ れ か ら 経 理 に 携 わ る 方 で 、 ま ず 考 え 方 を 学 び た い 方 ・ 社 会 課 題 解 決 に 関 す る 新 規 事 業 や プ ロ ジ ェ ク ト の 担 当 者 ・ 社 会 起 業 に 関 心 が あ る 学 生 バ ッ ク オ フ ィ ス 業 務 の 学 校 で す が 、 こ の プ ロ グ ラ ム は ぜ ひ 起 業 家 も 身 に 着 け て ほ し い 考 え 方 で す 。

MENTOR:講師紹介 08 田 中 慎 ( T A N A

K A S H I N ) 税 理 士 ・ 中 小 企 業 診 断 士 税 理 士 法 人 田 中 経 営 会 計 事 務 所 代 表 社 員 株 式 会 社 で か い う つ わ 代 表 取 締 役 京 都 市 ソ ー シ ャ ル イ ノ ベ ー シ ョ ン 研 究 所 ( S I L K ) イ ノ ベ ー シ ョ ン コ ー デ ィ ネ ー タ ー 長 野 県 立 大 学 大 学 院 ソ ー シ ャ ル ・ イ ノ ベ ー シ ョ ン 研 究 科 非 常 勤 講 師 f r e e e 会 計 上 級 エ キ ス パ ー ト

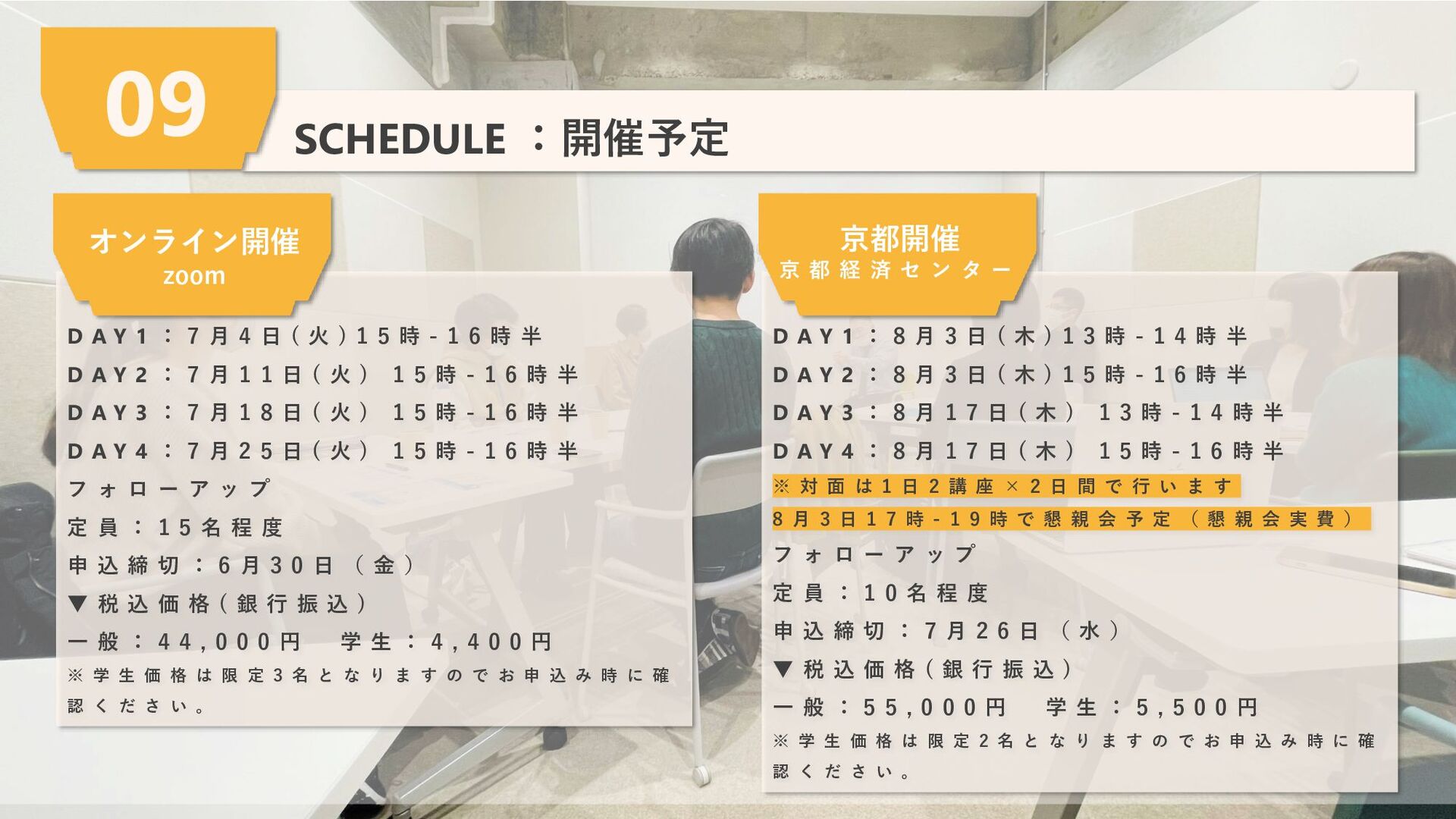

SCHEDULE :開催予定 09 D A Y 1 : 7 月

4 日 ( 火 ) 1 5 時 - 1 6 時 半 D A Y 2 : 7 月 1 1 日 ( 火 ) 1 5 時 - 1 6 時 半 D A Y 3 : 7 月 1 8 日 ( 火 ) 1 5 時 - 1 6 時 半 D A Y 4 : 7 月 2 5 日 ( 火 ) 1 5 時 - 1 6 時 半 フ ォ ロ ー ア ッ プ 定 員 : 1 5 名 程 度 申 込 締 切 : 6 月 3 0 日 ( 金 ) ▼ 税 込 価 格 ( 銀 行 振 込 ) 一 般 : 4 4 , 0 0 0 円 学 生 : 4 , 4 0 0 円 ※ 学 生 価 格 は 限 定 3 名 と な り ま す の で お 申 込 み 時 に 確 認 く だ さ い 。 オンライン開催 zoom D A Y 1 : 8 月 3 日 ( 木 ) 1 3 時 - 1 4 時 半 D A Y 2 : 8 月 3 日 ( 木 ) 1 5 時 - 1 6 時 半 D A Y 3 : 8 月 1 7 日 ( 木 ) 1 3 時 - 1 4 時 半 D A Y 4 : 8 月 1 7 日 ( 木 ) 1 5 時 - 1 6 時 半 ※ 対 面 は 1 日 2 講 座 × 2 日 間 で 行 い ま す 8 月 3 日 1 7 時 - 1 9 時 で 懇 親 会 予 定 ( 懇 親 会 実 費 ) フ ォ ロ ー ア ッ プ 定 員 : 1 0 名 程 度 申 込 締 切 : 7 月 2 6 日 ( 水 ) ▼ 税 込 価 格 ( 銀 行 振 込 ) 一 般 : 5 5 , 0 0 0 円 学 生 : 5 , 5 0 0 円 ※ 学 生 価 格 は 限 定 2 名 と な り ま す の で お 申 込 み 時 に 確 認 く だ さ い 。 京都開催 京 都 経 済 セ ン タ ー

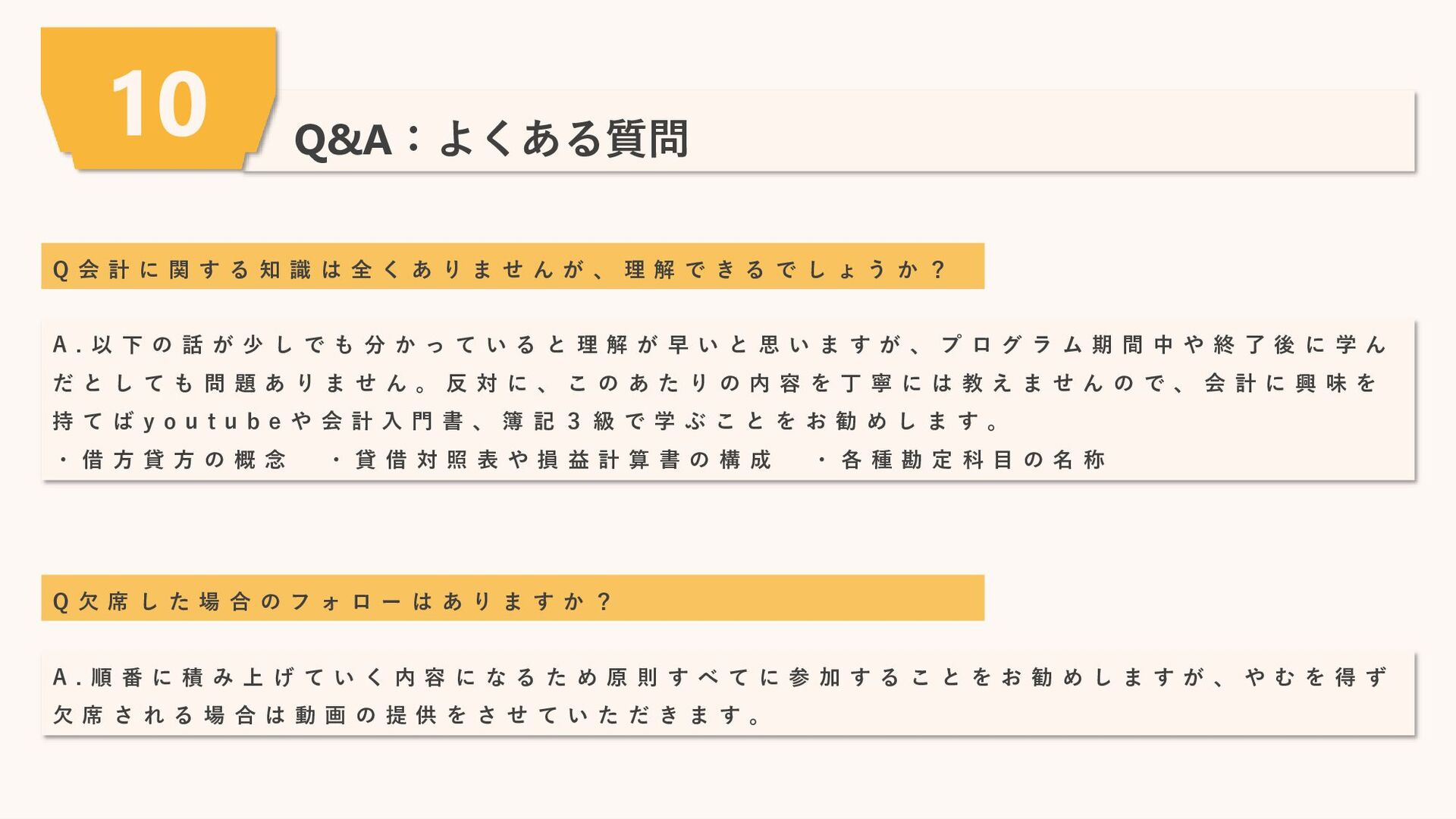

Q&A:よくある質問 10 A . 以 下 の 話 が 少

し で も 分 か っ て い る と 理 解 が 早 い と 思 い ま す が 、 プ ロ グ ラ ム 期 間 中 や 終 了 後 に 学 ん だ と し て も 問 題 あ り ま せ ん 。 反 対 に 、 こ の あ た り の 内 容 を 丁 寧 に は 教 え ま せ ん の で 、 会 計 に 興 味 を 持 て ば y o u t u b e や 会 計 入 門 書 、 簿 記 3 級 で 学 ぶ こ と を お 勧 め し ま す 。 ・ 借 方 貸 方 の 概 念 ・ 貸 借 対 照 表 や 損 益 計 算 書 の 構 成 ・ 各 種 勘 定 科 目 の 名 称 Q 会 計 に 関 す る 知 識 は 全 く あ り ま せ ん が 、 理 解 で き る で し ょ う か ? Q 欠 席 し た 場 合 の フ ォ ロ ー は あ り ま す か ? A . 順 番 に 積 み 上 げ て い く 内 容 に な る た め 原 則 す べ て に 参 加 す る こ と を お 勧 め し ま す が 、 や む を 得 ず 欠 席 さ れ る 場 合 は 動 画 の 提 供 を さ せ て い た だ き ま す 。

ENTRY:申し込みについて 11 各 申 込 期 限 ま で に

フ ォ ー ム か ら お 申 込 み 頂 け れ ば 折 り 返 し メ ー ル に て ご 連 絡 致 し ま す 。 申 込 フ ォ ー ム ▼ プ ロ グ ラ ム 運 営 株 式 会 社 で か い う つ わ 税 理 士 法 人 田 中 経 営 会 計 事 務 所 田 中 慎 中 小 企 業 診 断 士 事 務 所 ご 不 明 な 点 は 下 記 連 絡 先 ま で お 願 い 致 し ま す 。 i n f o @ d e k a i - u t s u w a . c o m

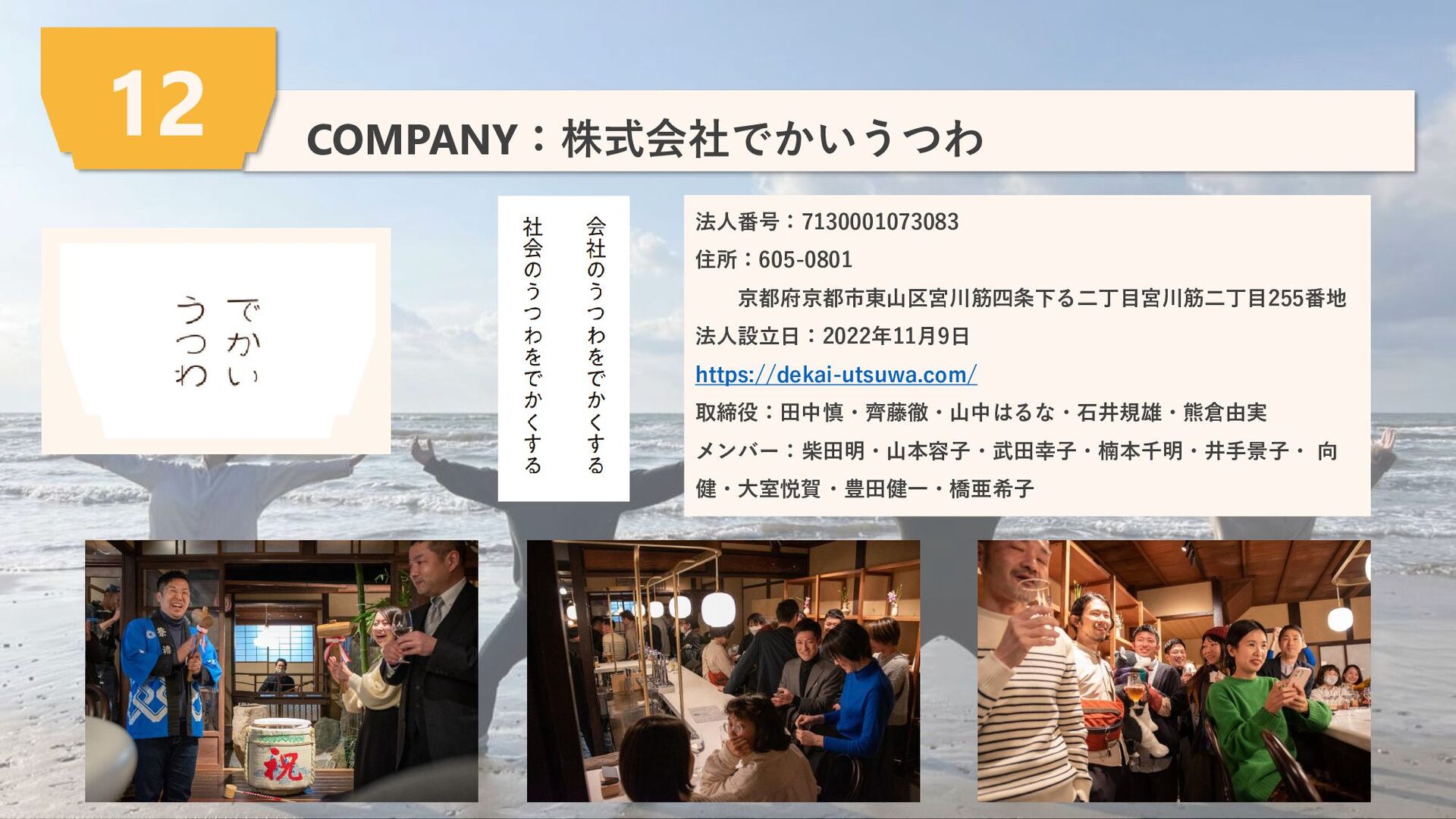

法人番号:7130001073083 住所:605-0801 京都府京都市東山区宮川筋四条下る二丁目宮川筋二丁目255番地 法人設立日:2022年11月9日 https://dekai-utsuwa.com/ 取締役:田中慎・齊藤徹・山中はるな・石井規雄・熊倉由実 メンバー:柴田明・山本容子・武田幸子・楠本千明・井手景子・ 向 健・大室悦賀・豊田健一・橋亜希子 COMPANY:株式会社でかいうつわ

12

None

▼SOU-MU NIGHT 総務バックオフィスで働く人のための交流会 を東京・京都・福岡・オンラインで開催。働 く人の仕組みをデザインする総務やバックオ フィス人材の活性化を目的とする。

▼ちいさいうつわbar 関西人なら「うつわちっちゃいなー!」と言 われる方がうれしい。世の中にはもっとうつ わのちいさい人がいることがわかる社会の多 様性に触れるイベント。

▼乾杯&応援NIGHT 企業支援のエコシステム化を目的としながら、支援 者の「推し企業」からつながるネットワーク形成の アプローチ。日本初の企業支援者が推し企業への愛 を勝手に語り尽くす支援者メインのイベント。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}