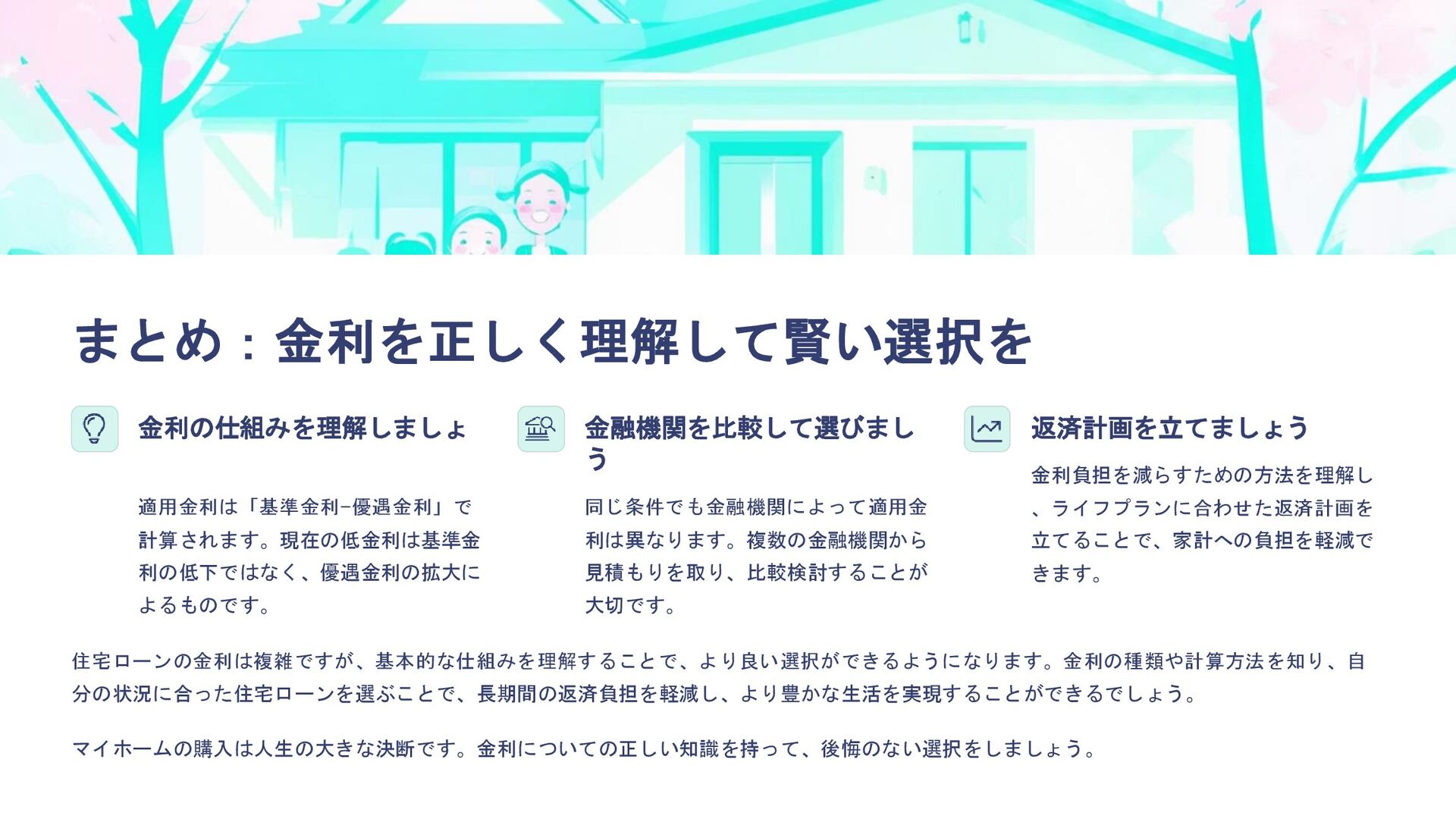

マイホームの購入を考える際、多くの方が住宅ローンを組むことになります。その際に避けて通れないのが「金利」の問題です。金利は住宅ローンの返済額に大きく影響し、長期間にわたって家計の負担となります。しかし、金利の仕組みは複雑で、多くの専門用語が絡み合っています。「適用金利」「基準金利」「優遇金利」など、似たような言葉が多すぎて理解するのが難しいと感じる方も多いでしょう。 このプレゼンテーションでは、住宅ローンの金利の仕組みを分かりやすく解説し、賢い住宅ローン選びのポイントをご紹介します

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}