Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

インボイス制度パーフェクトガイド

Search

freee

December 14, 2023

Business

160

1

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

インボイス制度パーフェクトガイド

インボイス制度に関する対応方法や注意点、ポイントを資料にまとめました。

freee

December 14, 2023

More Decks by freee

See All by freee

社労士が解説!後回しにできない 育児・介護休業法ガイド 〜 今知るべき改正内容と対応策〜

iida

0

100

【社労士監修】押さえておくべき 雇用保険法ガイド 〜改正内容と対応策まとめ〜

iida

0

51

施行間近! 社労士が解説する、労働安全衛生法ガイド 〜最終確認すべき改正内容と対応策〜

iida

0

55

【2024年下半期】 社労士・税理士が解説する労務の法改正ロードマップ 〜重要トピックを完全網羅、実務対応フローに沿って丁寧に解説〜

iida

0

75

<弁護士監修>フリーランス保護法 実務対応で失敗しない10の質問

iida

0

150

電子帳簿保存法 eBook(2023)

iida

0

310

インボイス制度パーフェクトガイド

iida

0

180

【物流・医療・建設業向け】2024年問題パーフェクトガイド

iida

0

99

【2024年版】インボイス制度・電帳法実務ToDoガイドブック

iida

0

130

Other Decks in Business

See All in Business

Mercari-Fact-book_jp

mercari_inc

7

200k

「AIを入れたのに変わらない」を脱する。ツール導入から文化定着まで、1年間の実践知を公開

ncdc

0

100

AWS Summit Taipei 2026: Decomposing Ontology and Agentic AI - Using Amazon Bedrock to Bring Living Water to Manufacturing ERP

dwchiang

0

190

自分のハンドルを握る〜AI時代だからこそ求められるセルフマネジメントの技術/Self-Management Skills Needed More Than Ever in the AI Era

ikuodanaka

1

3.1k

会社説明資料2026.7.1

mforce

0

160

株式会社アイリッジ 会社説明資料

iridge

0

6.9k

株式会社プロッセルテクノロジーズ会社紹介

tom1214

0

280

Decentier_Corporate Deck_2026

decentier

PRO

0

1.4k

Nealle Company Deck

nealle

0

140

okr and devops -- Why OKRs Fail and DevOps as the Practice to Make Them Work

ikuodanaka

0

2.7k

Railsガイド協賛プランの概要

yasslab

PRO

2

14k

「この数字おかしくない?」対応に追われていたのに、 Claude Codeで設計改善まで着手できた話

matsumotokoki

0

170

Featured

See All Featured

[SF Ruby Conf 2025] Rails X

palkan

2

1.2k

Art, The Web, and Tiny UX

lynnandtonic

304

22k

Navigating Weather and Climate Data

rabernat

0

350

Rails Girls Zürich Keynote

gr2m

96

14k

A Soul's Torment

seathinner

6

3.1k

Highjacked: Video Game Concept Design

rkendrick25

PRO

1

410

Amusing Abliteration

ianozsvald

1

230

What Being in a Rock Band Can Teach Us About Real World SEO

427marketing

0

1k

Leading Effective Engineering Teams in the AI Era

addyosmani

9

2.1k

Reality Check: Gamification 10 Years Later

codingconduct

0

2.2k

Fight the Zombie Pattern Library - RWD Summit 2016

marcelosomers

234

17k

Balancing Empowerment & Direction

lara

6

1.2k

Transcript

INVOICE PERFECT GUIDE 2023 INVOICE 制度パーフェクト ガイド2023 最新版 全ての会社の不安に応える !

を学ぶ入口 ! インボイス 絶対にミスしないための 完全解説ブック とびきり やさしい

INDEX ※ 本資料は2023年1⽉10⽇時点の情報をもとに作成しています 消費税の仕組みとインボイス制度 ✓ 消費税の仕組み ✓ インボイスで納税額UP ✓ 免税事業者の対応とは

✓ インボイス制度の理解度 ✓ 実務が変わる10の要件 ⾒落としがちな売⼿の落とし⽳5 ✓ インボイスは請求書だけじゃない ✓ 請求書の計算⽅法の⾒直し急務 ✓ 合算請求書は要注意 ✓ 全て紙で写しを保存するのはNG ✓ インボイス発⾏には事前に申請必須 ⾒落としがちな買⼿の落とし⽳5 ✓ 記載モレのインボイスでは控除不可 ✓ 本当にインボイスか否かの確認が必要 ✓ ECサイトのインボイスも全て保存 ✓ 経過措置で記帳パターンが増⼤ ✓ 取引先の対応状況の確認が重要 02 10 18 インボイス対応システム選定ポイント ✓ 請求管理システム選定ポイント ✓ ワークフローシステム選定ポイント ✓ AI-OCR会計システム選定ポイント ✓ freeeなら全て完全対応 32 freeeを⽤いた経営課題の解決 ✓ freee活⽤事例 ✓ freeeの実績と特徴 38 中⼩事業者向けの軽減措置 ✓ 1万円未満の少額取引はインボイス不要 ✓ 業務が楽になる簡易課税制度 ✓ 税負担を⼤幅軽減!2割特例 26

2 消費税の仕組みと インボイス制度

3 消費税 ⽀払った 消費税の仕組み 下図の通り、消費税は事業者が販売するモノやサービスの価 格に含まれ、次々と転嫁され、最終的にモノやサービスを消費 した消費者が負担することとなります。 この消費者が最終的に負担した税に対し、各事業者が「仕⼊ 税額控除」を⾏い納税することで、消費者が負担した税と事業 者が納付した税の額が⼀致する仕組みとなっています。

負担は消費者‧納税は事業者 2,200円 花 3,300円 花束 消費者 店舗 仕⼊先 ⽀払 : 3,000円 売上げ : 2,000円 消費税 : 200円 預かった 仕⼊れ : 2,000円 消費税 : 200円 ⽀払った 売上げ : 3,000円 消費税 : 300円 預かった 預かった消費税300円 ー ⽀払った消費税200円= 納税額100円 納税額200円 預かった消費税200円= 税負担額300円 ⽀払った消費税300円= 納税額300円 このような⽣産や流通の各段階で⼆重三重に消費税が課され ることがないように、課税売上げの消費税額から課税仕⼊れの 消費税額を控除することで税が累積しない仕組みが採⽤されて ます。 預かった 消費税 300 納税額 100 ⽀払った 消費税 200 仕⼊税額控除の計算⽅法 消費税は消費者が⾏う「消費」に対して課税されるものであ り、事業者が収益を上げるために⾏う「仕⼊れ」に課税される ものではありません。そのため、事業者が納税額を計算する場 合、この仕⼊れを考慮した下記⽅法で計算します。 ①売上げ時に預かった消費税(課税売上げの消費税額)から ②仕⼊れ等を通し⽀払った消費税(課税仕⼊れの消費税額)を ③差し引き(控除)納税額を計算 この仕組みを「仕⼊税額控除」といいます。 上図の店舗(花屋)の例で⾔うと、このようになります。 ①花束を売った際に預かった消費税300円から ②花を仕⼊れた際に⽀払った消費税200円を ③差し引き、100円を納税する もし仕⼊税額控除の仕組みがなければ、店舗(花屋)が花束 の販売時に消費者から預かった300円と、花を仕⼊れた際に仕 ⼊先に⽀払った200円の計500円の消費税が国に納められ、消 費者が負担した額以上の税⾦が国庫に納まることになります。 仕⼊税額控除とは 負担額が⼀致 消費者と事業者の 消費税納税額 預かった消費税 (課税売上げの消費税額) ⽀払った消費税 (課税仕⼊れの消費税額) ー = : 300円 消費税を負担するのは消費者です。しかし、全ての消費者が ⽇々家計簿をつけて納税額を計算し税務署に税⾦を納めること は現実的ではありません。 そのため、店舗や⽣産者などの事業者が、消費者が負担した 消費税を⼀旦預かり、消費者に代わって納税額を計算し消費税 を税務署に納めることになっています。

4 UP インボイスで納税額 インボイスの保存が仕⼊税額控除の要件ということは、イン ボイスが発⾏できない免税事業者との取引は仕⼊税額控除の対 象外ということになります。 つまり、免税事業者との取引で消費税を⽀払ったとしても、 その⽀払った消費税を差し引いて納税額を算出できないため、 その分納める消費税が増えることになります。 2023年10⽉1⽇から、インボイス制度(適格請求書等保存⽅

式)が導⼊されます。 インボイス制度が始まると、税務署⻑に申請して登録を受け た課税事業者(適格請求書発⾏事業者)のみが発⾏を許される 「適格請求書(いわゆるインボイス)」の保存が仕⼊税額控除 の要件となります。 仕⼊税額控除の対象はインボイスのみ 改正前(〜2023年9⽉末) 免税事業者と取引しても仕⼊税額控除可能 インボイス開始後 課税事業者が発⾏するインボイスでないと仕⼊税額控除不可に 免税事業者と取引すると納税額が増える 仕⼊れ :2,000円 消費税 : 200円 ⽀払った 売上げ :3,000円 消費税 : 300円 預かった 売上げ :2,000円 消費税 : 200円 預かった 300 仕⼊れ :2,000円 消費税 : 200円 ⽀払った 売上げ :3,000円 消費税 : 300円 預かった 売上げ :2,000円 消費税 : 200円 預かった 免税事業者 課税事業者 サービス提供 ⽀払い 300 200 100 納税額 0 300 納税額 UP!? 免税事業者 課税事業者 サービス提供 ⽀払い ”免税事業者と取引すると納税額が増える”という免税事業者 にとって厳しい対策が実施される背景として、消費税の益税問 題があげられます。 消費税は預り⾦的性格を有する税であり、消費者が負担した 税を事業者が⼀旦預かって消費者の代わりに事業者が納税する ことになっています。 しかし、免税事業者であれば消費税を預かっても消費税の申 告‧納税が免除されているため、預かった消費税がそのまま利 益(益税)とされ得ることが⻑年問題にされてきました。 この益税問題の解消を図るため、免税の対象となる年間課税 売上⾼を3,000万円以下から1,000万円以下に引き下げるなど、 政府は免税の特例措置の条件を年々厳しくしてきました。 平成元年の消費税導⼊から継続して、免税事業者の数を減ら すための法改正が実施されてきたのです。 消費税と益税問題 基準期間の年間課税売上⾼ 3,000万円以下まで免税* • 平成元年 消費税導⼊ 資本⾦1,000万円以上の新設法⼈は 免税不適⽤ • 平成9年施⾏ 基準期間の年間課税売上⾼の上限が 3,000万円から1,000万円に引き下げ • 平成16年施⾏ 前年⼜は前事業年度上半期の課税売上⾼が 1,000万円を超える事業者は免税不適⽤ • 平成23年度改正 課税売上⾼5億円超の事業者が2014年4⽉ 以降に設⽴する新設法⼈は免税不適⽤ • 社会保障‧税⼀体改⾰ インボイス制度開始 • 令和5年 ※ 出典:財務省「消費税の中⼩事業者に対する特例措置の推移」 * 基準期間とは、原則として、個⼈事業者はその年の前々年、法⼈はその事業年 度の前々事業年度を指します 免税点制度⾒直しの推移

5 平成を通し免税事業者の対象を減らすための法改正が幾度も 実施されてきました。しかし、度重なる法改正を実施しても、 免税事業者の⼤幅な減少には⾄りませんでした*1。 ⼤多数を占める免税事業者 【個⼈】免税事業者数 435万者 【法⼈】免税事業者数 77万社 【個⼈】課税事業者数

116万者 【法⼈】課税事業者数 195万社 53% 9% 14% 24% ※ 出典:財務省「平成28年度 与党税制改正⼤綱 参考資料②-2 40⾴」をもとにグラフ作成。 尚、法⼈数、課税事業者数は2013年税務統計/個⼈事業者数は2010年国勢調査をもとに推計されている 実は、インボイス制度が導⼊されるに⾄った契機は軽減税率 の導⼊です。なぜなら、旧来の制度下では軽減税率導⼊後に適 正な課税の確保(仕⼊税額控除の適切な計算や不正の防⽌な ど)が実施できないとされたためです。 例えば、軽減税率導⼊前の時代であれば、全ての税率は単⼀ なため請求書に税額が記載されていなくとも、課税仕⼊れの合 計額さえ分かれば合計額に8%を掛けることで仕⼊控除税額の 計算を⾏うことは可能でした。 しかし、複数税率になると取引ごとに税率が8%や10%と異 なってくるため、税額や適⽤税率が未記載の請求書では適正な 仕⼊控除税額の計算は困難になります。 インボイス制度による新たなアプローチ 免税事業者の 数を減らす 免税事業者と取引すると 税の負担が増える 平成 令和 また、不正が横⾏する可能性も指摘されました*2。例えば • 課税事業者が仕⼊れ時に免税事業者に税率8%を10%と偽 った請求書を発⾏させ⾃⾝の納税額を過少に申告する • 免税事業者が販売時に8%を10%と偽り売上増⼤を謀る など数々の問題が起こりうるとされ、複数税率の導⼊で⽣まれ る不正を防⽌するための仕組みが求められました。 これらの懸念を解消するため、インボイスの発⾏は課税事業 者のみに限定し、免税事業者との取引は仕⼊税額控除の対象外 とするというEU型を参考にしたインボイス⽅式が導⼊される ことになりました。 その結果、免税事業者は仕⼊税額控除の枠組みから外され、 課税事業者は免税事業者と取引するだけで税の負担が増えるこ とになったのです。 平成後期の調査では全国の事業者に占める免税事業者の割合 は6割超と、⼤多数の事業者が消費税納税の免除を受けている という状況に変わりはありません。 免税事業者数は 6割を超える 単⼀税率 複数税率 ¥54,000 ¥108,000 8% 8% ¥54,000 8% 10% 8%&10% ? 税額記載がなくとも 合計額から税額算出可能 税区分ごとの税額記載がないと 正しい税額の算出不可 *1 参考:税制調査会(2002年5⽉10⽇)「説明資料(消費税関係)」より1991年の免税事業者が全体に占める割合は63%(383事業者) *2 参考:⾃由⺠主党‧公明党(与党税制協議会)(2014年6⽉5⽇)「消費税の軽減税率に関する検討について(資料5-3)」

6 インボイス制度によって、課税事業者が免税事業者との取引 を躊躇したり、免税事業者に課税事業者への転換を促す取引先 が出てくる可能性があります。 その影響についての政府試算では、約161万者が免税事業者 から課税事業者へ転換し、転換した課税事業者1事業者あたり の税負担額は約15万4千円にのぼるとされています。 課税事業者への転換数の政府試算 免税事業者の対応とは? しかし、この推計はB2B取引(事業者対事業者)を軸に⾏っ

ている免税事業者が転換するとの試算であり、B2C取引(事業 者対消費者)の事業者は考慮されていません。 あくまでインボイス制度下で税の負担が増えるのは課税事業 者です。つまり、⾃⾝が免税事業者の場合、取引先の課税事業 者が納税額アップを許容するのであれば問題ないのです。 約 161万者 免税事業者から 課税事業者への転換数 : 約 15万 4千円 新たな課税事業者 1事業者あたりの税負担額 : 約 2,480億円 インボイス制度の導⼊で ⽣まれる増収⾒込み額 : ※ 出典:第198回国会 財務⾦融委員会(平成31年2⽉26⽇)による政府答弁 免税事業者から課税事業者へ転換するか否かの判断は顧客と の関係性に依存します。 課税事業者は法⼈が多いことを考えると、法⼈との取引が多 い免税事業者は、取引先から値下げや取引の停⽌を伝えられる 可能性が出てくることは否めません。 事業形態で変わる対応⽅針 ⼀⽅、個⼈(⼀般消費者や免税事業者)との取引がメインの 場合、彼らは免税事業者と取引したとしても税の負担が増える わけではないため、今まで通りの関係性が続くと思われます。 事業形態によってビジネスの影響は変わってまいりますので、 以下を参考に対応⽅針についてご検討ください。 建設業 (⼀⼈親⽅) や製造業など 飲⾷店や個⼈タクシーなど 美容院や学習塾など お客さまは 法⼈のみ お客さまは 法⼈‧個⼈どちらも お客さまは 個⼈のみ 免税事業者のままでは、取引先から取引 排除や不当な値下げを強いられる可能性 が出てきます。 ただ、取引先が固定的で数も少なく、そ の取引先が免税事業者との取引を継続す る⽅針であれば影響は少ないでしょう。 インボイス対応の必要性はお客さまの 傾向で変わってきます。 例えば同じ飲⾷業でも、接待利⽤の法 ⼈が多い場合、インボイス未対応のま までは利⽤を控えられる可能性も出て まいります。 お客さまが完全に個⼈の場合はインボ イス対応の必要性は低いです。 個⼈(⼀般消費者や免税事業者)は消 費税の納税を⾏わないため、免税事業 者のままでも取引を避けられるなどの 問題は起こりにくいといえます。 ※ ここでは⼀般的な傾向として、法⼈=課税事業者、個⼈=免税事業者や⼀般消費者としております。 割合は⼤きくはないものの課税事業者の個⼈事業主や免税事業者の法⼈も存在することをご留意ください。

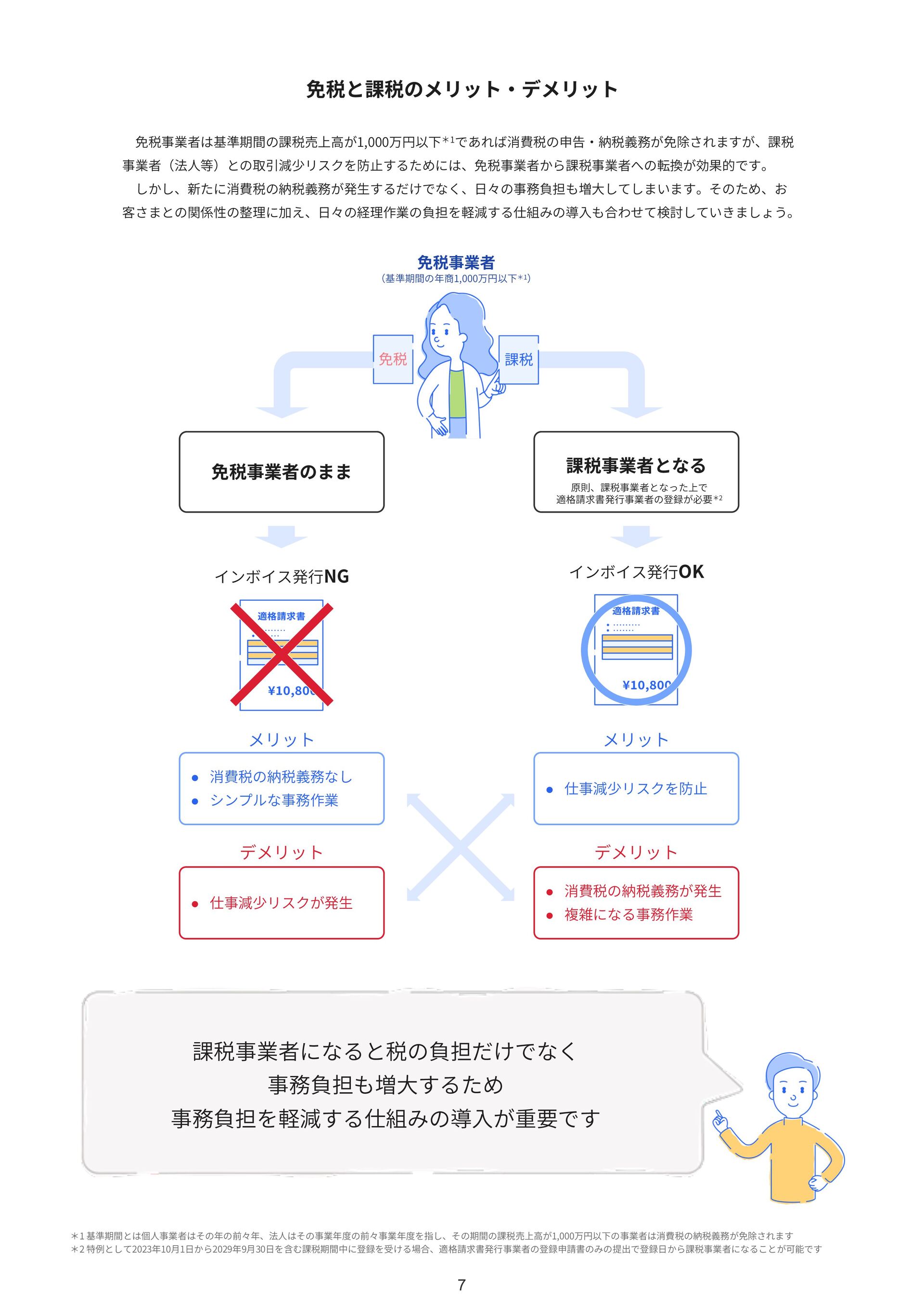

7 課税事業者となる 免税事業者のまま 原則、課税事業者となった上で 適格請求書発⾏事業者の登録が必要*2 インボイス発⾏OK インボイス発⾏NG • 消費税の納税義務なし •

シンプルな事務作業 • 仕事減少リスクを防⽌ • 仕事減少リスクが発⽣ • 消費税の納税義務が発⽣ • 複雑になる事務作業 メリット メリット デメリット デメリット 課税事業者になると税の負担だけでなく 事務負担も増⼤するため 事務負担を軽減する仕組みの導⼊が重要です 免税と課税のメリット‧デメリット 免税事業者は基準期間の課税売上⾼が1,000万円以下*1であれば消費税の申告‧納税義務が免除されますが、課税 事業者(法⼈等)との取引減少リスクを防⽌するためには、免税事業者から課税事業者への転換が効果的です。 しかし、新たに消費税の納税義務が発⽣するだけでなく、⽇々の事務負担も増⼤してしまいます。そのため、お 客さまとの関係性の整理に加え、⽇々の経理作業の負担を軽減する仕組みの導⼊も合わせて検討していきましょう。 免税事業者 (基準期間の年商1,000万円以下*1) *1 基準期間とは個⼈事業者はその年の前々年、法⼈はその事業年度の前々事業年度を指し、その期間の課税売上⾼が1,000万円以下の事業者は消費税の納税義務が免除されます *2 特例として2023年10⽉1⽇から2029年9⽉30⽇を含む課税期間中に登録を受ける場合、適格請求書発⾏事業者の登録申請書のみの提出で登録⽇から課税事業者になることが可能です

8 インボイス制度の理解度 インボイス制度では「売⼿」と「買⼿」に分けて、法対応に 向けた整理を⾏う必要があります。 売⼿とは、インボイスを発⾏する課税事業者のことで、売⼿ は買⼿に対し正確な適⽤税率や消費税額等を伝えるためにイン ボイス(適格請求書等)を発⾏する義務が課せられます。 インボイス制度における売⼿と買⼿ 買⼿とは、インボイスを受領する課税事業者のことで、仕⼊ 税額控除を⾏うには受け取ったインボイスを法の要件に則り保

存し帳簿付けを⾏う必要があります。 インボイス制度では買⼿‧売⼿双⽅の要件を満たすことが必 要なのです。 売⼿の対応 買⼿の対応 Q1 インボイス制度について知っていることを教えてください(複数回答) 買⼿対応の 認知度は低い 56.5% 52.0% 49.8% 43.7% 37.6% 36.4% 29.2% 24.2% 22.4% 22.6% N=558 インボイス制度の適格請求書発⾏事業者になるには税務署に申請が必要 課税事業者のみ適格請求書発⾏事業者になることができる 適格請求書には、現⾏の請求書‧領収書の項⽬に加えて登録番号などを 追加で記載しなければならない 2023年10⽉1⽇から登録を受ける場合は、原則2023年3⽉31⽇までに 登録申請書を提出する必要がある 取引先が課税事業者の場合に、相⼿から要求があればインボイスを 交付する必要がある インボイスの保存をしなければ、仕⼊税額控除を受けることができない 3万円未満の⽀払いであっても、切⼿代や公共交通機関の運賃などの 例外を除き、インボイスの保存をしないと仕⼊税額控除ができない 免税事業者や消費者など、適格請求書発⾏事業者以外でも、仕⼊税額 の⼀部を控除可能となる経過措置が設けられている 簡易課税制度を選択している場合は、受け取ったインボイスの保存は 仕⼊税額控除の要件ではなくなる わからない / あてはまるものはない 売上げに関する インボイスの発⾏ 仕⼊れに関する インボイスの受領 売 ⼿ 買 ⼿ インボイス制度対応には売⼿‧買⼿双⽅の対応が必要なので すが、法⼈にお勤めの全国の経理担当558名に対して⾏われた インターネット調査*によると、インボイス制度に関する売⼿ の要件については認知が進んでいるものの、経理実務において 多⼤な負荷が発⽣する買⼿の要件についてほとんど認識されて いない現状が明らかになりました。 インボイス制度の理解に偏り インボイス制度が始まると、経過措置を考慮した帳簿付けや 証憑の保存に関する特例的措置の廃⽌など、売⼿以上に買⼿の 経理業務は煩雑になります。 インボイス制度の開始と同時に経理業務が逼迫しないために も、売⼿要件だけでなく買⼿要件に関する落とし⽳とその対処 ⽅法についてシッカリ把握していきましょう。 * freee調べ (インターネットを使⽤したアンケート調査の実施期間:2022年9⽉12⽇〜9⽉16⽇)

9 実務が変わる10の要件 インボイス制度では売⼿(インボイス発⾏側)と買⼿(インボイス受領側)で要件が異なっており、課税事業者 は双⽅の対応が必須です。そして、双⽅それぞれ⾒落としがちな重要ポイントが5つずつあります。 それでは、次のページよりインボイスが実務にどのような影響をもたらすのか?そして、具体的に対策はどうし ていけばいいのか?について詳細に解説していきます! 5つの買⼿対応 5つの売⼿対応 売上げに関する インボイスの発⾏

仕⼊れに関する インボイスの受領 売 ⼿ 買 ⼿ 要件を満たした インボイスの交付 インボイスの登録申請 インボイスの写しの保存 複数書類の インボイス対応 インボイスの 端数処理の⾒直し 要件を満たした インボイスの受領 取引先への確認と管理 経過措置を考慮した記帳 受領した インボイスの保存 適格請求書発⾏ 事業者かの確認 1 2 3 4 5 1 2 3 4 5

10 課税事業者向け ⾒落としがちな 売⼿の落とし⽳ 5

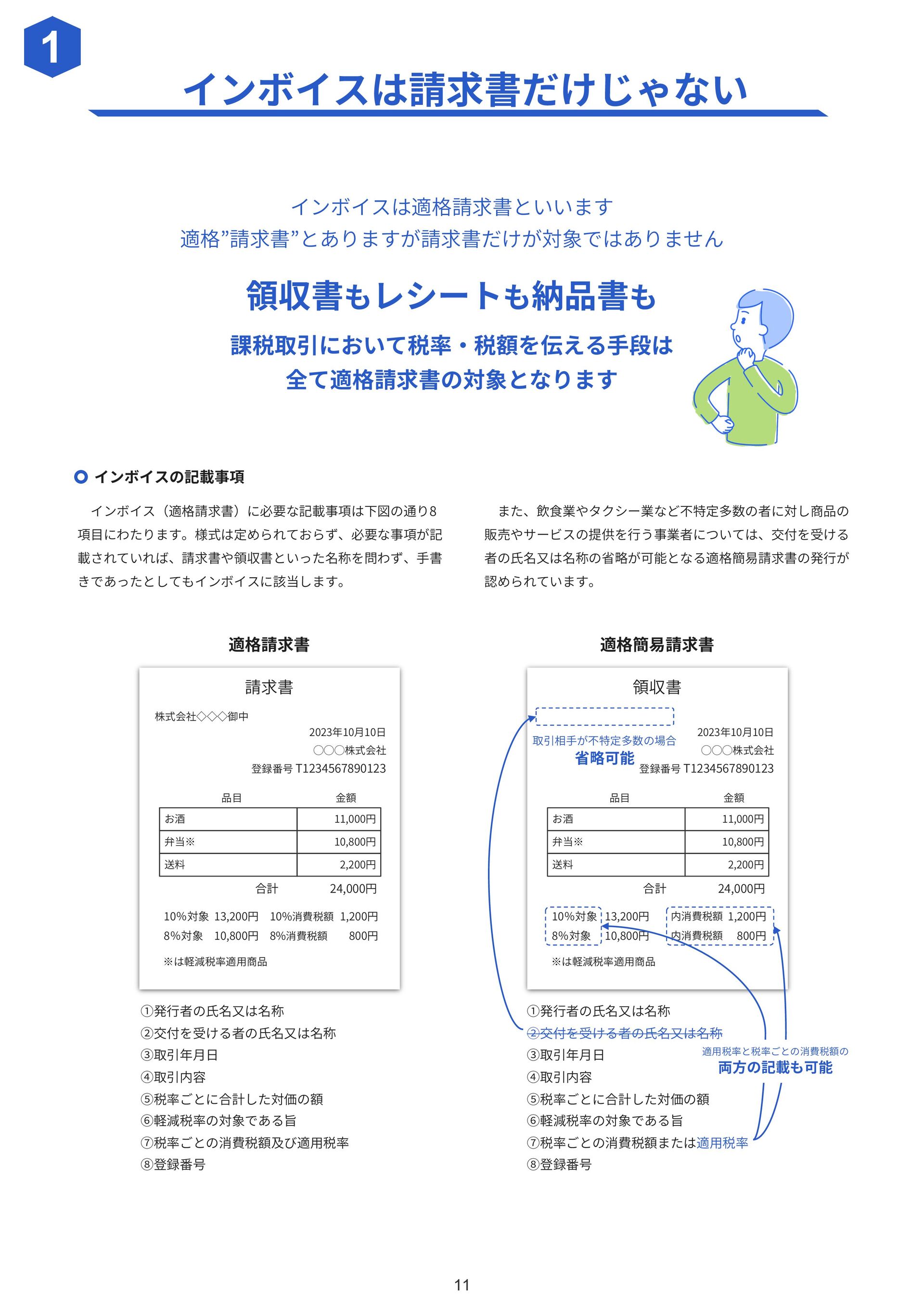

11 インボイスは請求書だけじゃない 請求書 株式会社◇◇◇御中 ◯◯◯株式会社 登録番号 T1234567890123 11,000円 10,800円 合計

24,000円 10%対象 8%対象 13,200円 10,800円 1,200円 800円 10%消費税額 8%消費税額 品⽬ ⾦額 2,200円 ※は軽減税率適⽤商品 インボイスは適格請求書といいます 適格”請求書”とありますが請求書だけが対象ではありません 領収書もレシートも納品書も 課税取引において税率‧税額を伝える⼿段は 全て適格請求書の対象となります お酒 弁当※ 送料 2023年10⽉10⽇ 領収書 ◯◯◯株式会社 登録番号 T1234567890123 11,000円 10,800円 合計 24,000円 13,200円 10,800円 1,200円 800円 内消費税額 内消費税額 品⽬ ⾦額 2,200円 ※は軽減税率適⽤商品 お酒 弁当※ 送料 2023年10⽉10⽇ また、飲⾷業やタクシー業など不特定多数の者に対し商品の 販売やサービスの提供を⾏う事業者については、交付を受ける 者の⽒名⼜は名称の省略が可能となる適格簡易請求書の発⾏が 認められています。 インボイス(適格請求書)に必要な記載事項は下図の通り8 項⽬にわたります。様式は定められておらず、必要な事項が記 載されていれば、請求書や領収書といった名称を問わず、⼿書 きであったとしてもインボイスに該当します。 インボイスの記載事項 ①発⾏者の⽒名⼜は名称 ②交付を受ける者の⽒名⼜は名称 ③取引年⽉⽇ ④取引内容 ⑤税率ごとに合計した対価の額 ⑥軽減税率の対象である旨 ⑦税率ごとの消費税額及び適⽤税率 ⑧登録番号 ①発⾏者の⽒名⼜は名称 ②交付を受ける者の⽒名⼜は名称 ③取引年⽉⽇ ④取引内容 ⑤税率ごとに合計した対価の額 ⑥軽減税率の対象である旨 ⑦税率ごとの消費税額または適⽤税率 ⑧登録番号 適格請求書 適格簡易請求書 取引相⼿が不特定多数の場合 省略可能 適⽤税率と税率ごとの消費税額の 両⽅の記載も可能 10%対象 8%対象 1

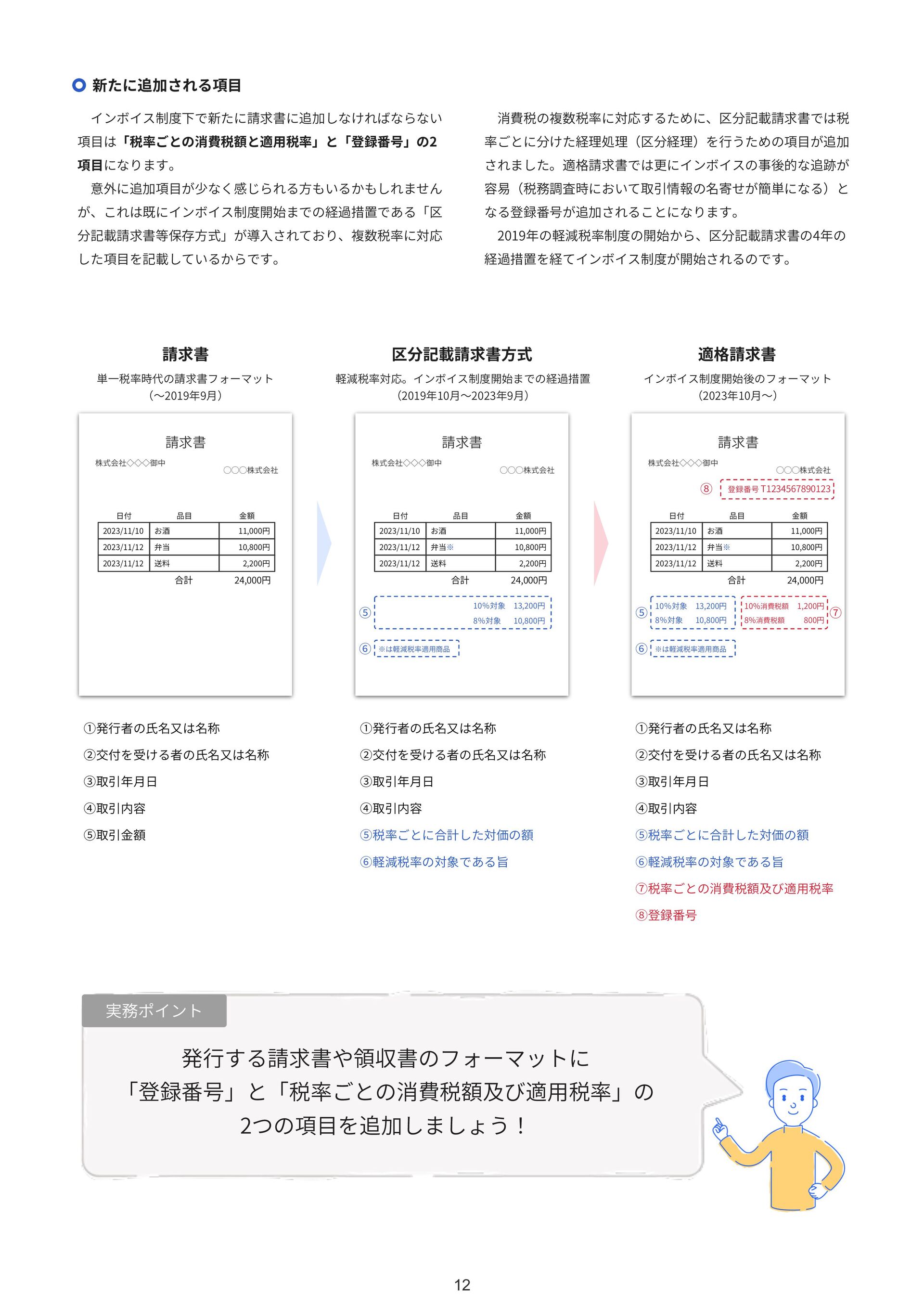

12 ①発⾏者の⽒名⼜は名称 ②交付を受ける者の⽒名⼜は名称 ③取引年⽉⽇ ④取引内容 ⑤税率ごとに合計した対価の額 ⑥軽減税率の対象である旨 請求書 株式会社◇◇◇御中 ◯◯◯株式会社

2023/11/10 2023/11/12 お酒 弁当※ 11,000円 10,800円 合計 24,000円 10%対象 8%対象 13,200円 10,800円 品⽬ ⾦額 2023/11/12 送料 2,200円 ※は軽減税率適⽤商品 ⽇付 ⑥ ⑤ 区分記載請求書⽅式 軽減税率対応。インボイス制度開始までの経過措置 (2019年10⽉〜2023年9⽉) ①発⾏者の⽒名⼜は名称 ②交付を受ける者の⽒名⼜は名称 ③取引年⽉⽇ ④取引内容 ⑤取引⾦額 請求書 株式会社◇◇◇御中 ◯◯◯株式会社 2023/11/10 2023/11/12 お酒 弁当 11,000円 10,800円 合計 24,000円 品⽬ ⾦額 2023/11/12 送料 2,200円 ⽇付 請求書 単⼀税率時代の請求書フォーマット (〜2019年9⽉) ①発⾏者の⽒名⼜は名称 ②交付を受ける者の⽒名⼜は名称 ③取引年⽉⽇ ④取引内容 ⑤税率ごとに合計した対価の額 ⑥軽減税率の対象である旨 ⑦税率ごとの消費税額及び適⽤税率 ⑧登録番号 請求書 株式会社◇◇◇御中 ◯◯◯株式会社 登録番号 T1234567890123 2023/11/10 2023/11/12 お酒 弁当※ 11,000円 10,800円 合計 24,000円 10%対象 8%対象 13,200円 10,800円 1,200円 800円 10%消費税額 8%消費税額 品⽬ ⾦額 2023/11/12 送料 2,200円 ※は軽減税率適⽤商品 ⽇付 ⑥ ⑤ ⑦ 適格請求書 インボイス制度開始後のフォーマット (2023年10⽉〜) インボイス制度下で新たに請求書に追加しなければならない 項⽬は「税率ごとの消費税額と適⽤税率」と「登録番号」の2 項⽬になります。 意外に追加項⽬が少なく感じられる⽅もいるかもしれません が、これは既にインボイス制度開始までの経過措置である「区 分記載請求書等保存⽅式」が導⼊されており、複数税率に対応 した項⽬を記載しているからです。 新たに追加される項⽬ 実務ポイント 消費税の複数税率に対応するために、区分記載請求書では税 率ごとに分けた経理処理(区分経理)を⾏うための項⽬が追加 されました。適格請求書では更にインボイスの事後的な追跡が 容易(税務調査時において取引情報の名寄せが簡単になる)と なる登録番号が追加されることになります。 2019年の軽減税率制度の開始から、区分記載請求書の4年の 経過措置を経てインボイス制度が開始されるのです。 ⑧ 発⾏する請求書や領収書のフォーマットに 「登録番号」と「税率ごとの消費税額及び適⽤税率」の 2つの項⽬を追加しましょう!

13 たまねぎ ※ 637円 請求書の計算⽅法の⾒直し急務 従来の区分記載請求書等保存⽅式では、消費税額に1円未満 の端数処理が⽣じる場合のルールは定められていません。 その結果、明細⾏ごとに端数処理を⾏っても問題なく、端数 処理の⽅法については各事業者の判断に委ねられていました。 端数処理のルールが明確化

⼀⽅、インボイス制度下では「税率ごとに合計した対価の額 に税率を乗じて消費税額を算出」と端数処理のルールが定めら れました。そのため、明細⾏ごとに端数処理を⾏っている場合 は、計算⽅法の⾒直しが必要となります。 2 実務ポイント 1インボイスあたり端数処理は1回です 「税率ごとに1回の端数処理」となるよう 請求書の関数を⾒直しましょう! 201円 150円 品⽬ 消費税 50円 お酒 お弁当 ※ たまねぎ ※ 2,019円 1,887円 637円 税抜⾦額 99円 送料 998円 ×8% ◇◇◇御中 300円 200円 3,017円 2,524円 10%対象 8%対象 ※は軽減税率適⽤商品 ◇◇◇御中 株式会社◯◯◯ 登録番号 T1234567890123 品⽬ 消費税 お酒 お弁当 ※ 2023年10⽉1⽇ 2019円 1,887円 税抜⾦額 送料 998円 301円 201円 3,017円 2,524円 10%対象 8%対象 ※は軽減税率適⽤商品 ×10% ×10% ×8% ×8% 認められない計算⽅法 認められる計算⽅法 ⾏ごとに端数処理 税率ごとに端数処理 ×10% 株式会社◯◯◯ 登録番号 T1234567890123 2023年10⽉1⽇ 端数処理は、切捨て、四捨五⼊など任意の⽅法で実施可能 • 2,019円 • 0,998円 • 1,887円 • 0,637円 個々の各品⽬に消費税額を計算(端数処理:切捨て) × 10% × 10% × 08% × 08% = 201.9円 = 099.8円 = 150.9円 = 050.9円 • 10%対象: • 08%対象: 計算した消費税額を、税率ごとに合計 201円 + 99円 150円 + 50円 = 300円 = 200円 税率ごとに個々の品⽬に係る「税抜⾦額」を合計 それぞれ消費税額を計算(端数処理:切捨て) • 10%対象: • 08%対象: 2,019円 + 998円 1,887円 + 637円 = 3,017円 = 2,524円 • 10%対象: • 08%対象: 3,017円 2,524円 = 301.7円 = 201.9円 × 10% × 08% → 201円 → 099円 → 150円 → 050円 → 301円 → 201円 【計算例】 【計算例】

14 ⽉末締め ⽉末締め しかし、インボイスは「1インボイスあたり、税率ごとに1回 の端数処理」となります。そのため、下図の通り納品書で税額 算出した場合の⾦額と、税抜⾦額合算後の請求書で税額算出し た場合との⾦額のズレが発⽣してしまいます。 正しい税額提⽰のためにも、納品書をインボイス(請求書は ⽀払通知の位置付け)とするか、合算請求書をインボイスとす るか、今のうちから取引先交え検討を進めましょう。

合算請求書は要注意 インボイスは⼀つの書類のみで記載事項を満たす必要はあり ません。例えば、納品書と請求書など、書類同⼠の相互の関連 性が明確で取引内容を正確に認識できれば、これらの複数の書 類を合わせて⼀つのインボイスとすることができます。 ここで問題になるのが端数処理です。従来認められていた⾏ ごとの端数処理では納品書の税額と合算請求書の税額に⾦額差 異は発⽣しませんでした。 複数書類の場合でも端数処理は1回のみ 3 実務ポイント 納品書をインボイスとするか 請求書をインボイスとするか 取引先を交え⽅針を決めていきましょう! 納品書A インボイスは納品書 インボイスは請求書 OR 納品書B 税額算出は納品書単位 税額算出は請求書作成時 10⽉10⽇ お酒 995円 10⽉15⽇ 合計(10%) 995円 消費税 99円 お⽫ 1,005円 合計(10%) 1,005円 消費税 100円 納品書A 納品書B 10⽉10⽇ お酒 995円 10⽉15⽇ 合計(10%) 995円 お⽫ 1,005円 合計(10%) 1,005円 請求明細書 お酒 995円 消費税 100円 お⽫ 1,005円 10/10 10/15 消費税 99円 合計(10%) 2,000円 消費税 199円 請求書 お酒 995円 お⽫ 1,005円 10/10 10/15 合計(10%) 2,000円 消費税 200円 10⽉31⽇ 納品書ごとに算出した税額を⾜す (99円+100円) 合計⾦額に税率を掛け税額算出 (2,000円×10%) 消費税額が異なる結果となる ※ インボイスとする書類には、登録番号や税区分ごとに合計した税額等の記載も必要です。

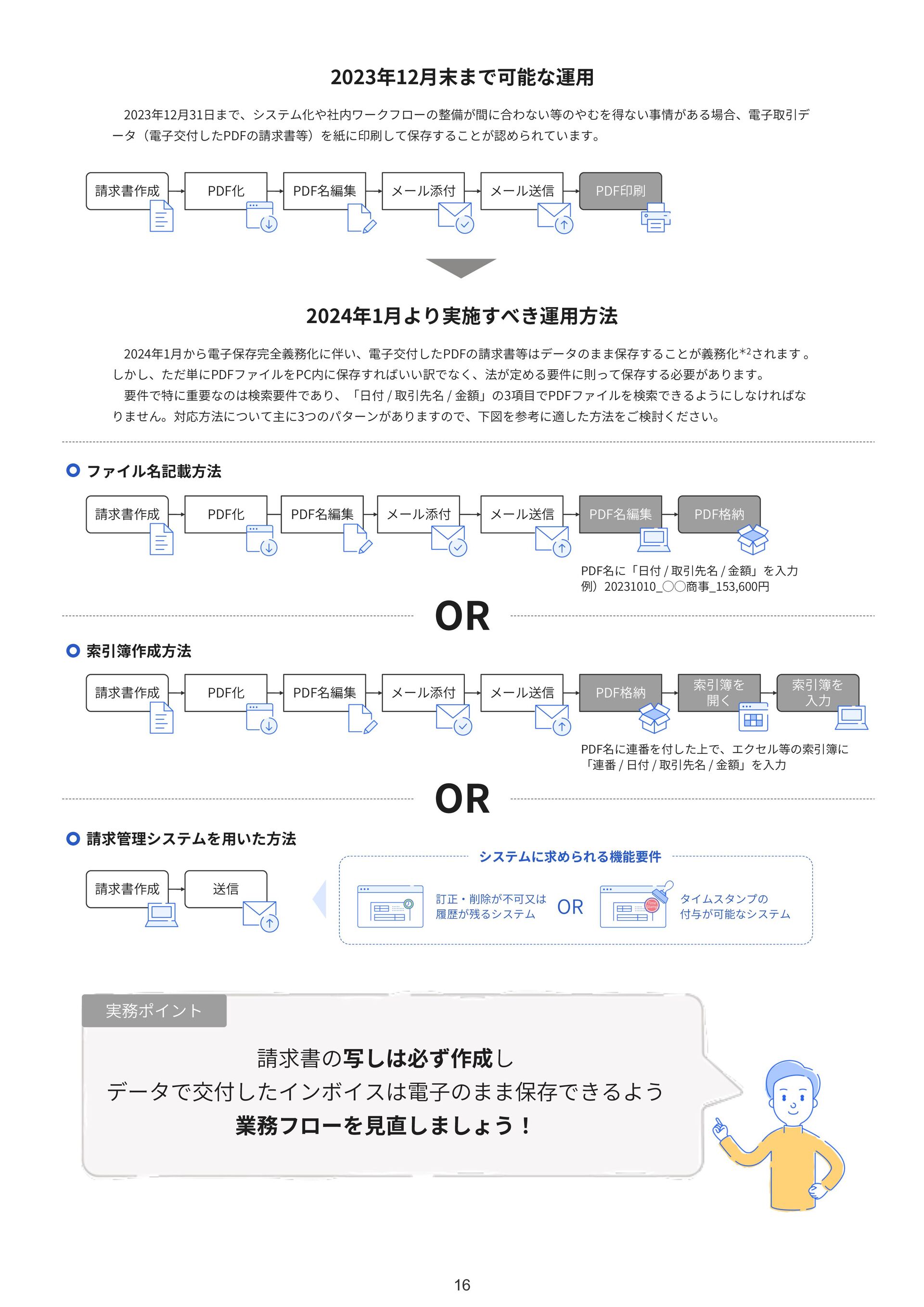

15 インボイス開始後の2023年12⽉末には電⼦取引データを紙 に印刷して保存することを認める猶予措置*2が終了します。 その結果、メール添付で送付したPDFの請求書など紙を介さ ずに⾏った電⼦取引のデータを紙に印刷して保存することは不 可となり、電⼦取引データはデータのままシステム内で適切に 保存しなければなりません。 更に電⼦保存完全義務化 全て紙で写しを保存するのはNG 現⾏制度下では、請求書や領収書を交付したとしてもその写

し(控え)を作成する必要はなく、写しを作成しない限り保存 の義務は発⽣しません。 しかし、インボイス制度下では交付したインボイス(適格請 求書等)の写しの保存が義務化され、約7年間*1その写しを保 存する必要があります。 請求書の写しの保存義務化 4 写しの作成義務なし 交付したインボイスの 写しの作成義務あり 2023年10⽉より 紙に出⼒して保存OK*2 紙に出⼒して保存NG 電⼦のまま保存 2024年1⽉より 請求書の写しの保存 PDFで交付の請求書の保存 請求書の写しは必ず作成 & 全て紙保存の運⽤禁⽌ *1 令和5年10⽉1⽇施⾏消費税法施⾏令第七⼗条の⼗三「その交付した⽇の属する課税期間の末⽇の翌⽇から⼆⽉を経過した⽇から七年間」 *2 令和5年度税制改正⼤綱によると、電⼦取引データの電⼦保存義務化について2024年以降に保存要件に従って保存することができなかったことについて相当の理由があり、かつ、税務調査時に 紙の提⽰‧提出の求めとデータのダウンロードの求めに応じることができる場合には、義務化された保存要件に寄らずともデータ保存することができるようになります。 *3 令和5年10⽉1⽇施⾏消費税法施⾏規則第⼆⼗六条の⼋の2「当該電磁的記録を出⼒することにより作成した書⾯を保存する⽅法によることができる」 *4 電⼦帳簿保存法第七条「所得税(源泉徴収に係る所得税を除く。)及び法⼈税に係る保存義務者は…(中略)…当該電⼦取引の取引情報に係る電磁的記録を保存しなければならない」保存要件の うち、検索機能の確保については、税務職員の質問検査権⾏使に基づくダウンロード要求に応じる場合には、⼀部(令和5年税制改正⼤綱によると5,000万円以下の事業所は全て)が免除されます *5 電⼦帳簿保存法施⾏規則第四条。尚、⾃社開発プログラムを使⽤する場合、システムの概要を記載した書類の備付けが必要となります 消費税法 所得税法‧法⼈税法 所得税法‧法⼈税法では、2024年1⽉から電⼦保存完全義務 化に伴い電⼦取引データはデータのまま保存することが義務化 されるのですが、実は、消費税法においてはインボイス制度開 始後も電⼦交付したPDF等のインボイスを紙に印刷して保存す ることが認められています*3。 ただ、消費税法で電⼦交付したインボイスの書⾯保存が認め られているとしても、所得税法‧法⼈税法では認められていな いという事実に変わりはありません。 電⼦保存完全義務化への対応が急務 現⾏ インボイス 開始後 電⼦保存完全義務化の対象は、事業規模や設⽴年数問わず、 全ての個⼈事業主‧全ての法⼈が対象*4となります。 この電⼦保存完全義務化は、単に電⼦取引データを紙に印刷 しないようにするだけでは対応したとはいえません。電⼦取引 データを法令要件に基づき適切に保存することで初めて対応し たといえます。 法に適した業務を⾏うためには、下図の保存要件*5に対応し たシステム選定と運⽤構築が重要となります。 訂正‧削除が不可⼜は 履歴が残るシステム タイムスタンプを付与 訂正削除の防⽌に関する 事務処理規程の備付け モニターや複合機等の ⾒読可能装置の備付け 検索機能の確保 OR OR AND AND 電⼦取引データの保存要件

16 PDF化 PDF名編集 メール添付 PDF印刷 請求書作成 メール送信 実務ポイント 請求書の写しは必ず作成し データで交付したインボイスは電⼦のまま保存できるよう

業務フローを⾒直しましょう! 2023年12⽉末まで可能な運⽤ 2024年1⽉より実施すべき運⽤⽅法 2023年12⽉31⽇まで、システム化や社内ワークフローの整備が間に合わない等のやむを得ない事情がある場合、電⼦取引デ ータ(電⼦交付したPDFの請求書等)を紙に印刷して保存することが認められています。 2024年1⽉から電⼦保存完全義務化に伴い、電⼦交付したPDFの請求書等はデータのまま保存することが義務化*2されます 。 しかし、ただ単にPDFファイルをPC内に保存すればいい訳でなく、法が定める要件に則って保存する必要があります。 要件で特に重要なのは検索要件であり、「⽇付 / 取引先名 / ⾦額」の3項⽬でPDFファイルを検索できるようにしなければな りません。対応⽅法について主に3つのパターンがありますので、下図を参考に適した⽅法をご検討ください。 OR OR 送信 請求書作成 請求管理システムを⽤いた⽅法 索引簿を 開く PDF化 PDF名編集 メール添付 メール送信 請求書作成 PDF格納 索引簿を ⼊⼒ 索引簿作成⽅法 PDF名に連番を付した上で、エクセル等の索引簿に 「連番 / ⽇付 / 取引先名 / ⾦額」を⼊⼒ PDF化 メール添付 請求書作成 メール送信 PDF名編集 PDF格納 PDF名編集 ファイル名記載⽅法 PDF名に「⽇付 / 取引先名 / ⾦額」を⼊⼒ 例)20231010_◯◯商事_153,600円 訂正‧削除が不可⼜は 履歴が残るシステム タイムスタンプの 付与が可能なシステム OR システムに求められる機能要件

17 インボイス制度開始の2023年10⽉1⽇と同時にインボイスを 発⾏するためには、2023年3⽉31⽇までに適格請求書発⾏事業 者の登録申請を⾏う必要がありましたが、令和5年度税制改正 ⼤綱により2023年9⽉30⽇に延⻑される⽅針が⽰されました。 登録申請のスケジュール 申請⽅法は、e-Taxを⽤いて電⼦で申請する⽅法と書⾯によ り提出する⽅法があります。登録申請書を提出して登録通知ま での期間は、書⾯提出の場合数ヶ⽉の時間を要するため早めの 提出が肝⼼です。

インボイス発⾏には事前に申請必須 インボイスは誰でも発⾏できるわけではなく、適格請求書発 ⾏事業者のみ発⾏を許されています。 この適格請求書発⾏事業者になる条件は2つあります。 先ず⼤前提として「消費税の課税事業者」であること、そして 「税務署⻑に登録申請書を提出し登録を受ける」ことです。 インボイス発⾏には登録申請が必要 適格請求書発⾏事業者として登録を受けるには、納税地を所 轄する税務署⻑に対して登録申請書(適格請求書発⾏事業者の 登録申請書)を提出*1します。 その後、税務署による審査を経て、適格請求書発⾏事業者登 録簿に登録され、その旨の公表と通知が⾏われます。 5 実務ポイント 2023年9⽉30⽇まで 適格請求書発⾏事業者の登録申請⼿続きを ⾏いましょう 2021年10⽉1⽇ 登録申請書受付開始 2023年10⽉1⽇ インボイス制度開始 2023年9⽉30⽇ 登録申請書提出期限 申請から登録通知まで、数ヶ⽉の時間を要するため*3 早めの提出が肝⼼です 事業者 税務署 ① 登録申請書の提出 ④ 税務署からの通知 ② 税務署による審査 ③ 登録及び公表‧登録簿への登載 登録情報を公開 税務署から通知される登録番号は「T+数字13桁」から成り、法⼈と個⼈*2で内容が異なります • 法⼈:T+法⼈番号 • 個⼈:T+マイナンバーは⽤いず、法⼈番号とも重複しない13桁の数字 インボイスへ記載する際は、全⾓‧半⾓は問わず「T1234567890123」のような形で記載します 登録番号の構成 公表サイト *1 *2 *3 免税事業者が登録を受ける場合は、原則、消費税課税事業者選択届出書を提出し課税事業者になる必要がありますが、2023年10⽉1⽇から2029年9⽉30⽇までの ⽇の属する課税期間中に登録を受ける場合は、登録申請書のみで登録を受けた⽇から課税事業者となることが可能です 個⼈事業主及び⼈格のない社団等も含みます 国税庁「適格請求書発⾏事業者の登録件数及び登録申請書の処理期間について (2023年1⽉12⽇時点)」によると登録申請書を提出されてから登録通知までの期間は ”e-Tax提出の場合:約3週間”、”書⾯提出の場合:約2か⽉”かかるとされています

18 課税事業者向け ⾒落としがちな 買⼿の落とし⽳ 5

19 請求書 記載モレのインボイスでは控除不可 現⾏制度では受領した請求書等に税に関する記載モレがある 場合、それを受け取った側が⾃らその誤りを追記‧修正するこ とができ*1、その訂正した請求書等を保存することで仕⼊税額 控除を⾏うことが認められていました。 つまり、受け取った請求書等に記載モレがあったとしても、 発⾏元に修正や再交付を依頼する必要がなかったのです。 記載モレのないインボイスの受領が重要

それが、インボイス制度下では、受け取ったインボイス(適 格請求書等)に記載モレがあったとしても、受領した側が⾃ら その誤りを訂正することは不可となりました。 そのため、仕⼊税額控除の適⽤を受けるにはインボイスの記 載に誤りがないかをチェックし、誤りがある場合は発⾏元にそ の誤りを修正し再交付するよう依頼を⾏う必要があります。 1 実務ポイント 受領したインボイスの項⽬チェックを常に⾏い 記載事項の不⾜があれば「再交付してもらう」か 「双⽅の合意のもと別の書類で項⽬を補完*3」しましょう *1 追記‧修正が認められている項⽬は「軽減税率の対象である旨」及び「税率ごとに合計した対価の額」のみとなり、他の項⽬は追記‧修正不可となっています *2 取引相⼿が不特定多数とする場合、交付を受ける者の⽒名⼜は名称は省略可能です(適格簡易請求書) *3 適格請求書に項⽬の不備があり別の書類(納品書や契約書、不⾜する事項についての書⾯通知など)で項⽬を補う場合は、売⼿‧買⼿双⽅の合意が必要となります 全ての記載項⽬を満たす インボイスを 受領する必要あり 受け取った請求書等に税に関する記載モレがあったら 追記‧修正OK 受け取ったインボイスに記載モレがあっても 追記‧修正NG 現⾏ (消費税法) インボイス 開始後 ①発⾏者の⽒名⼜は名称 ②交付を受ける者の⽒名⼜は名称*2 ③取引年⽉⽇ ④取引内容 ⑤軽減税率の対象である旨 ⑥税率ごとに合計した対価の額 ⑦税率ごとの消費税額及び適⽤税率 ⑧登録番号 株式会社◇◇◇御中 ◯◯◯株式会社 登録番号 T1234567890123 2023/11/10 2023/11/12 お酒 弁当※ 11,000円 10,800円 合計 24,000円 10%対象 8%対象 13,200円 10,800円 1,200円 800円 10%消費税額 8%消費税額 品⽬ ⾦額 2023/11/12 送料 2,200円 ※は軽減税率適⽤商品 ⽇付 ⑤ ⑥ ⑦ ⑧ ① ③ ④ ②

20 インボイス制度下で仕⼊税額控除の適⽤を受けるためには、 インボイスの保存と⼀定事項を記載した帳簿の保存が条件とな るため、インボイスが発⾏できない免税事業者の請求書を受領 した場合は仕⼊税額控除を⾏うことができません。 インボイスか否かの違いとは では、適格請求書発⾏事業者が発⾏するインボイスとそれ以 外の明確な違いは何でしょうか? 最もわかりやすいポイントはインボイスには事業者ごとに税 務署が指定した「登録番号」が記載されている点です。

実務ポイント 受け取った請求書は 都度、国税庁の適格請求書発⾏事業者公表サイトで インボイスか否かを確認するのが確実です! 本当にインボイスか否かの確認が必要 2 適格請求書 株式会社◇◇◇御中 ◯◯株式会社 2023/11/10 2023/11/12 お酒 弁当※ 11,000円 10,800円 合計 24,000円 10%対象 8%対象 13,200円 10,800円 1,200円 800円 10%消費税額 8%消費税額 品⽬ ⾦額 2023/11/12 送料 2,200円 備考 ※は軽減税率対象 ⽇付 登録番号 T1234567890123 インボイスかどうかを判断する上で公的に指定された「登録 番号」の記載の有無が最も確かな指標となります。 しかし、実際に受け取った請求書に登録番号が記載されてい るからといって、適格請求書発⾏事業者が発⾏したインボイス であることの証明にはなりません。 国税庁のサイトで確認するのが確実 適格請求書発⾏事業者でない事業者が請求書に登録番号を誤 って記載し交付している可能性があることを考えると、取引の 度に適格請求書発⾏事業者が出したインボイスか否かを国税庁 の「適格請求書発⾏事業者公表サイト」を⽤いて確認するのが 確実な⽅法となります。 請求書に記載の登録番号で検索 登録がない場合はエラー表⽰

21 更に電⼦保存完全義務化 請求書等の保存の特例が廃⽌ ECサイトのインボイスも全て保存 3 ECサイトのインボイスも保存必須 公共交通機関の運賃などの⼀部例外を除き インボイスは全て保存 現⾏ (消費税法)

インボイス 開始後 • 1回の取引で税込の⽀払額が3万円未満の請求書や領収書等 • ECサイトなどインターネットを通し電⼦交付されたレシート等 禁⽌例 • ECサイトからダウンロードした領収書を紙に印刷して保管 • 取引先からメール添付で送られてきた請求書を紙に印刷して保管 2024年1⽉より電⼦取引データの書⾯保存廃⽌ 主な2つの対応⽅法 ログイン PDF DL 印刷 書⾯保存 • データの訂正や削除の防⽌に関する事務処理 規定を備付け、運⽤ • 電⼦取引データにタイムスタンプを付与⼜は 訂正や削除の履歴が残る(⼜は訂正‧削除不可) システムを利⽤し電⼦取引データを格納 システムで対応 運⽤で対処 OR 更に、2024年1⽉には電⼦保存完全義務化に伴い、電⼦取引 データを紙に印刷して保存することが禁⽌となります。 ECサイトなどインターネットを通じた取引の電⼦保存義務化 対応については、購買明細(⽇付‧取引内容‧⾦額)のデータ を適切に保存すれば⼗分なのですが、これにインボイス制度が 加わると、購買明細のデータだけでは不⼗分(登録番号や適⽤ 税率など必要項⽬の記載がない)とされます。 そのため、取引の都度サイトにログインし、インボイスをダ ウンロードし、法令の保存要件に基づいて電⼦のまま保存*5す る必要があります。 仕⼊税額控除の適⽤を受けるためには、⼀定事項を記載した 帳簿と請求書等の保存が必要となります。 現⾏の消費税法では、取引⾦額が3万円未満であれば請求書 等の保存は必要なく、3万円以上の場合でも「請求書等の交付 を受けられなかったやむを得ない理由」があれば保存は不要と なるなど、保存に関し特例的な取扱いが⽤意されていました。 しかし、インボイス制度が始まると、このような請求書等の 保存における特例的な取扱いは廃⽌となります。 そして、公共交通機関の運賃や⾃動販売機での購買などの⼀ 部例外を除き受領したインボイスは⾦額の多寡にかかわらず約 7年間保存*1し、併せて帳簿の保存も⾏わない限り仕⼊税額控 除を⾏うことができなくなります*2。 *1 令和5年10⽉1⽇施⾏消費税法施⾏令50条「当該請求書等についてはその受領した⽇の属する課税期間の末⽇の翌⽇から⼆⽉を経過した⽇から七年間」 *2 2年前(基準期間)の課税売上が1億円以下または1年前の上半期(個⼈事業主は1〜6⽉)の課税売上が5千万円以下の事業者の場合、1万円未満の課税仕⼊れについてインボイスの保存を⾏わ なくとも帳簿の保存のみで仕⼊税額控除が可能です。詳しくは27ページをご参照ください *3 消費税法30条7項、同施⾏令49条1項1号及び2号(「請求書等の交付を受けなかったことにつきやむを得ない理由がある場合」に該当) *4 帳簿に記載すべき事項に加えてインターネットを通じた課税取引である旨と相⼿⽅の住所⼜は所在地を記載して保存する必要があります *5 消費税法施⾏規則第⼗五条の五では電⼦データのインボイスの書⾯保存が認められていますが、所得税法‧法⼈税法では2024年1⽉より電⼦データで受領した証憑の書⾯保存は廃⽌となります。 尚、令和5年度税制改正⼤綱によると電⼦取引データの電⼦保存義務化について2024年以降に保存要件に従って保存することができなかったことについて相当の理由があり、且つ、税務調査時 に紙の提⽰‧提出の求めとデータのダウンロードの求めに応じることができる場合には、義務化された保存要件に寄らずともデータ保存することができるようになります。 通常、ECサイトやクラウドサービスなどインターネットを通 じて取引を⾏う場合、取引内容は書⾯ではなく電⼦上でデータ として伝達されるのが⼀般的です。 この場合、現⾏の消費税法では「請求書等の交付を受けなか ったことにつきやむを得ない理由がある場合」と⾒なされるこ とがあり、請求書等を保存せずとも帳簿の保存のみで仕⼊税額 控除の適⽤を受ける*4ことも可能でした。 しかし、インボイス制度ではその特例的な取扱いは廃⽌とな り、インターネットを通じ取引した場合でも、必ずインボイス を保存しなければならなくなりました。 現⾏制度では保存が不要な書類例*3

22 OR 電⼦承認と 同時に仕訳⽣成 実務ポイント データで受け取ったインボイスは 電⼦のまま保存できるよう 業務フローを⾒直しましょう! PDF 格納

PDF受領 申請書 作成 印刷 提出 申請書 確認 PDF 確認 承認 申請書 確認 PDF 確認 債務 管理 仕訳 ⼊⼒ 経理業務 負担 増⼤ 承認業務 負担 増⼤ 申請業務 負担 増⼤ 新たに発⽣する作業 新たに発⽣する作業 ファイル 名記載 新たに発⽣する作業 共有フォルダ等に PDF格納 ⽇付 / 取引先 / ⾦額を 含むファイル名にする 上⻑に 申請書を提出 申請書を 作成し印刷 該当のPDFを 探して確認 申請書を 確認し承認 該当のPDFを 探して確認 申請書を 確認し承認 会計ソフトや エクセルに転記 紙を前提にした業務フローでの電⼦保存義務化対応 PDF受領 PDF 格納 申請 確認 承認 確認 承認 ワークフローシステムを⽤いた電⼦保存義務化対応 提出 経理に 申請書を提出 システムに PDF格納 電⼦申請 電⼦承認 効率 UP! 電⼦取引データの電⼦保存義務化に対応する場合、受領したPDFファイルは紙に出⼒して保存することが禁じられているため、 共有フォルダなどに格納した上でファイル名に「⽇付 / 取引先名 / ⾦額」を付し、電⼦のまま経理に届ける必要があります。 その制約下で紙とハンコを前提とした業務フローを変えずに法改正に対応した場合、紙の申請書をチェックした上で共有フォル ダを開きファイルを確認するという新たな作業が発⽣し、全従業員の負荷が増⼤する結果になってしまいます。 訂正‧削除が不可⼜は 履歴が残るシステム タイムスタンプの 付与が可能なシステム OR システムに求められる機能要件 申請内容も証憑も全て電⼦上で確認でき、電⼦上で承認もでき るためシンプルでスムーズなワークフローが構築可能です。 留意点としては、電⼦帳簿保存法の要件を満たしたシステムの 採⽤が重要となります。

23 経過措置で記帳パターンが増⼤ 4 インボイス制度下では⼀定の事項を記載した帳簿及びインボ イスの保存が仕⼊税額控除の要件となります。 では、⼀定の事項を記載した帳簿とは、どのような記載がさ れている帳簿なのでしょうか? 帳簿の記載事項とは それは、「取引年⽉⽇」「 課税仕⼊れの相⼿⽅の⽒名⼜は名

称」「 取引内容(軽減税率の対象である旨)」「対価の額」が 記載された帳簿であり、具体的には会計ソフトを⽤いて下図の ような帳簿付けを⾏います。 2023/11/10 2023/11/12 △△酒店㈱ ◯◯商店㈱ 標準10% 軽減 8% 2023/11/15 ◇◇商会㈱ 標準10% 11,000円 10,800円 2,200円 ⽇付 摘要 税区分 ⾦額 お酒 野菜 みりん 2023/11/21 ◯◯商店㈱ 軽減 8% 2023/11/29 ◇◇商事㈱ 標準10% 8,800円 12,200円 お⾁ お酒 インボイス制度の実施後は、免税事業者や消費者など、適格 請求書発⾏事業者以外から⾏った仕⼊れは、原則として仕⼊税 額控除を⾏うことができません。 しかし、激変緩和の観点から、インボイス制度の開始から6 年間は免税事業者等からの仕⼊れであっても部分的に仕⼊税額 控除が受けられる経過措置(2023/10/1〜2026/9/30:仕⼊税額相当 額の80%控除、2026/10/1〜2029/9/30:仕⼊税額相当額の50%控除)が 設けられています。 経過措置と記帳の関係 この経過措置の適⽤にあたっては、区分記載請求書等と同様 の事項が記載された請求書等の保存と、本経過措置の適⽤を受 ける旨を記載した帳簿の保存が必要となります。 8割控除や5割控除の特例を受ける旨を帳簿に⽰す場合、従来 の3つの記帳パターンに加え、免税事業者の1通り×税率3通り ×対象期間2通りの6パターンが新たに加わります。その結果、 従来の3倍となる合計9つの記帳パターンになります。 ① 取引年⽉⽇ → ⽇付欄に「⽇付」記載 ② 課税仕⼊れの相⼿⽅の⽒名⼜は名称 → 摘要欄に「取引先名」記載 ④ 対価の額 → ⾦額欄に「⾦額」記載 ③ 取引内容(軽減税率の対象である旨) → 摘要欄に「取引内容」記載 → 税区分に「税率」記載*1 • ⽇付 • ⾦額 • 取引先 • 取引内容 • 税区分 1. 10% 2. 18% 3. 混在 標準税率10% 軽減税率 8% 標準 & 軽減 標準税率10% 軽減税率 8% 標準 & 軽減 標準税率10% 軽減税率 8% 標準 & 軽減 1. 番号あり 2. 番号あり 3. 番号あり 4. 番号なし 5. 番号なし 6. 番号なし 7. 番号なし 8. 番号なし 9. 番号なし 〜2026/9/30 〜2026/9/30 〜2026/9/30 26/10〜29/9 26/10〜29/9 26/10〜29/9 10% 8% 混在 10% 8% 混在 10% 8% 混在 登録番号 税率 ⽇付 • ⽇付 • ⾦額 • 取引先 • 取引内容 • 税区分*2 税区分 3 標準税率10% 軽減税率 8% 標準 & 軽減 税率 税区分 現⾏ インボイス開始後 記帳パターン 倍 (経過措置80%) (経過措置80%) (経過措置80%) (経過措置50%) (経過措置50%) (経過措置50%) *1 帳簿に税区分欄を設けて8%⼜は税率コードを記載し軽減税率の対象品⽬であることを⽰す⽅法も認められています(参考:消費税の軽減税率制度に関するQ&A(個別事例編)問120) *2 8割控除や5割控除の特例を受ける旨を税区分を⽤いて表現した場合の図となります。税区分を⽤いない⼿法の場合でも記帳パターンに変化はございません → → → → → → → → → → → → 総勘定元帳(仕⼊) (借⽅) 1 2 3 4

24 軽減税率8% 現⾦決済 標準&軽減税率 現⾦決済 標準税率10% 現⾦決済 標準税率10% キャッシュレス決済 標準&軽減税率

キャッシュレス決済 軽減税率8% キャッシュレス決済 実務ポイント 記帳前の証憑整理がより重要となります AI-OCRの会計ソフトを活⽤することで AIに記帳を助けてもらうという⼿段も有効です! 【現⾏】領収書の記帳パターン 【インボイス開始後】領収書の記帳パターン インボイス制度下では、従来の税率3通り(「税率8%」と「税率10%」と「8%と10%の税率混在」)と決済⼿段 2通り(決済済みの「現⾦決済」と未決済状態の「キャッシュレス決済(未払⾦)」)に加え、インボイス有無と経 過措置の2通り(「80%控除」と「50%控除」)と、更に項⽬記載不備の2パターンが加わります。 その結果、合計20もの記帳パターン(従来の6パターン+(⾮インボイス1通り×決済⼿段2通り×税率3通り×経 過措置2通り+2パターン))となり、現⾏制度と⽐べ記帳パターンは約3倍に増えることになります。 現⾦決済 標準&軽減税率 標準税率10% 軽減税率8% 現⾦決済 現⾦決済 インボイス インボイス インボイス キャッシュレス決済 標準&軽減税率 標準税率10% 軽減税率8% キャッシュレス決済 キャッシュレス決済 インボイス インボイス インボイス 現⾦決済 標準&軽減税率 (経過措置80%控除) 標準税率10% (経過措置80%控除) 軽減税率8% (経過措置80%控除) 現⾦決済 現⾦決済 ⾮インボイス ⾮インボイス ⾮インボイス キャッシュレス決済 標準&軽減税率 (経過措置80%控除) 標準税率10% (経過措置80%控除) 軽減税率8% (経過措置80%控除) キャッシュレス決済 キャッシュレス決済 ⾮インボイス ⾮インボイス ⾮インボイス 現⾦決済 標準&軽減税率 (経過措置50%控除) 標準税率10% (経過措置50%控除) 軽減税率8% (経過措置50%控除) 現⾦決済 現⾦決済 ⾮インボイス ⾮インボイス ⾮インボイス キャッシュレス決済 標準&軽減税率 (経過措置50%控除) 標準税率10% (経過措置50%控除) 軽減税率8% (経過措置50%控除) キャッシュレス決済 キャッシュレス決済 ⾮インボイス ⾮インボイス ⾮インボイス 課税対象外 (項⽬記載不備※) 現⾦決済 ⾮インボイス 課税対象外 (項⽬記載不備※) キャッシュレス決済 ⾮インボイス ※ 受領した領収書に区分記載請求書等と同様の事項が記載されていない場合は免税事業者等からの課税仕⼊れに係る経過措置を受けることができません

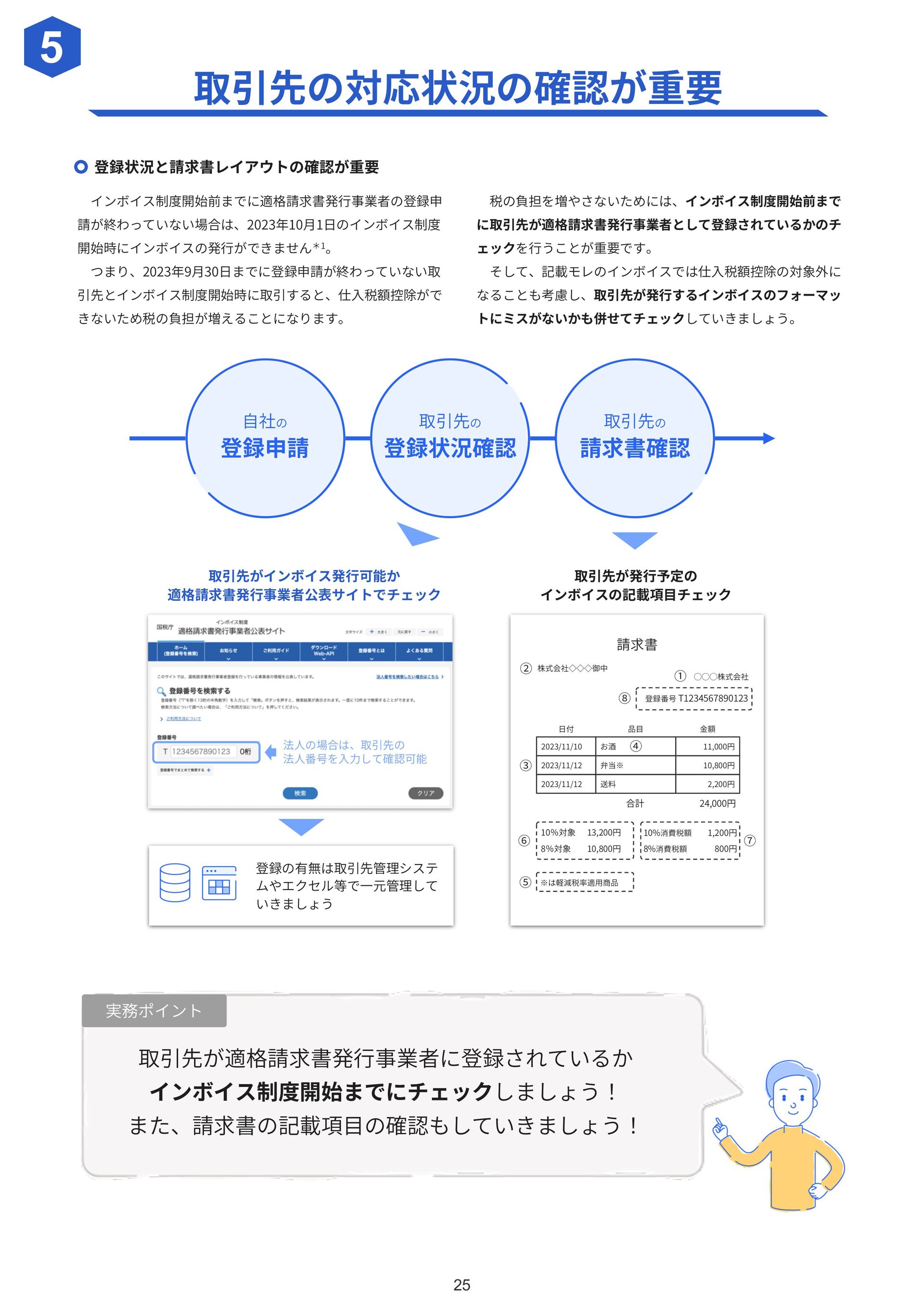

25 取引先の対応状況の確認が重要 インボイス制度開始前までに適格請求書発⾏事業者の登録申 請が終わっていない場合は、2023年10⽉1⽇のインボイス制度 開始時にインボイスの発⾏ができません*1。 つまり、2023年9⽉30⽇までに登録申請が終わっていない取 引先とインボイス制度開始時に取引すると、仕⼊税額控除がで きないため税の負担が増えることになります。 登録状況と請求書レイアウトの確認が重要 5

実務ポイント 取引先が適格請求書発⾏事業者に登録されているか インボイス制度開始までにチェックしましょう! また、請求書の記載項⽬の確認もしていきましょう! 税の負担を増やさないためには、インボイス制度開始前まで に取引先が適格請求書発⾏事業者として登録されているかのチ ェックを⾏うことが重要です。 そして、記載モレのインボイスでは仕⼊税額控除の対象外に なることも考慮し、取引先が発⾏するインボイスのフォーマッ トにミスがないかも併せてチェックしていきましょう。 ⾃社の 登録申請 取引先の 登録状況確認 取引先の 請求書確認 取引先がインボイス発⾏可能か 適格請求書発⾏事業者公表サイトでチェック 法⼈の場合は、取引先の 法⼈番号を⼊⼒して確認可能 登録の有無は取引先管理システ ムやエクセル等で⼀元管理して いきましょう 請求書 株式会社◇◇◇御中 ◯◯◯株式会社 登録番号 T1234567890123 2023/11/10 2023/11/12 お酒 弁当※ 11,000円 10,800円 合計 24,000円 10%対象 8%対象 13,200円 10,800円 1,200円 800円 10%消費税額 8%消費税額 品⽬ ⾦額 2023/11/12 送料 2,200円 ※は軽減税率適⽤商品 ⽇付 ⑤ ⑥ ⑦ ⑧ ① ③ ④ ② 取引先が発⾏予定の インボイスの記載項⽬チェック

26 中⼩事業者向けの 負担軽減措置

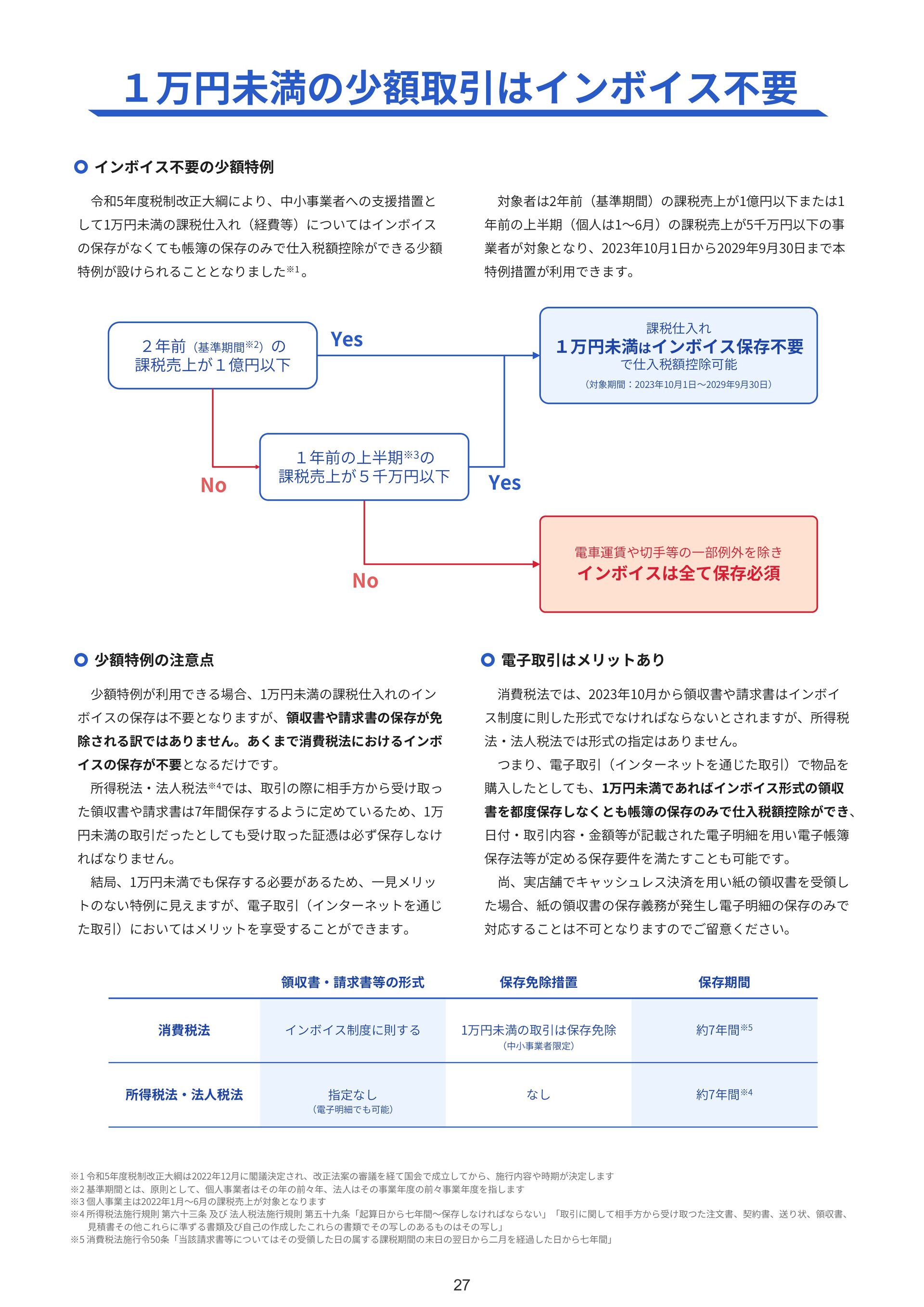

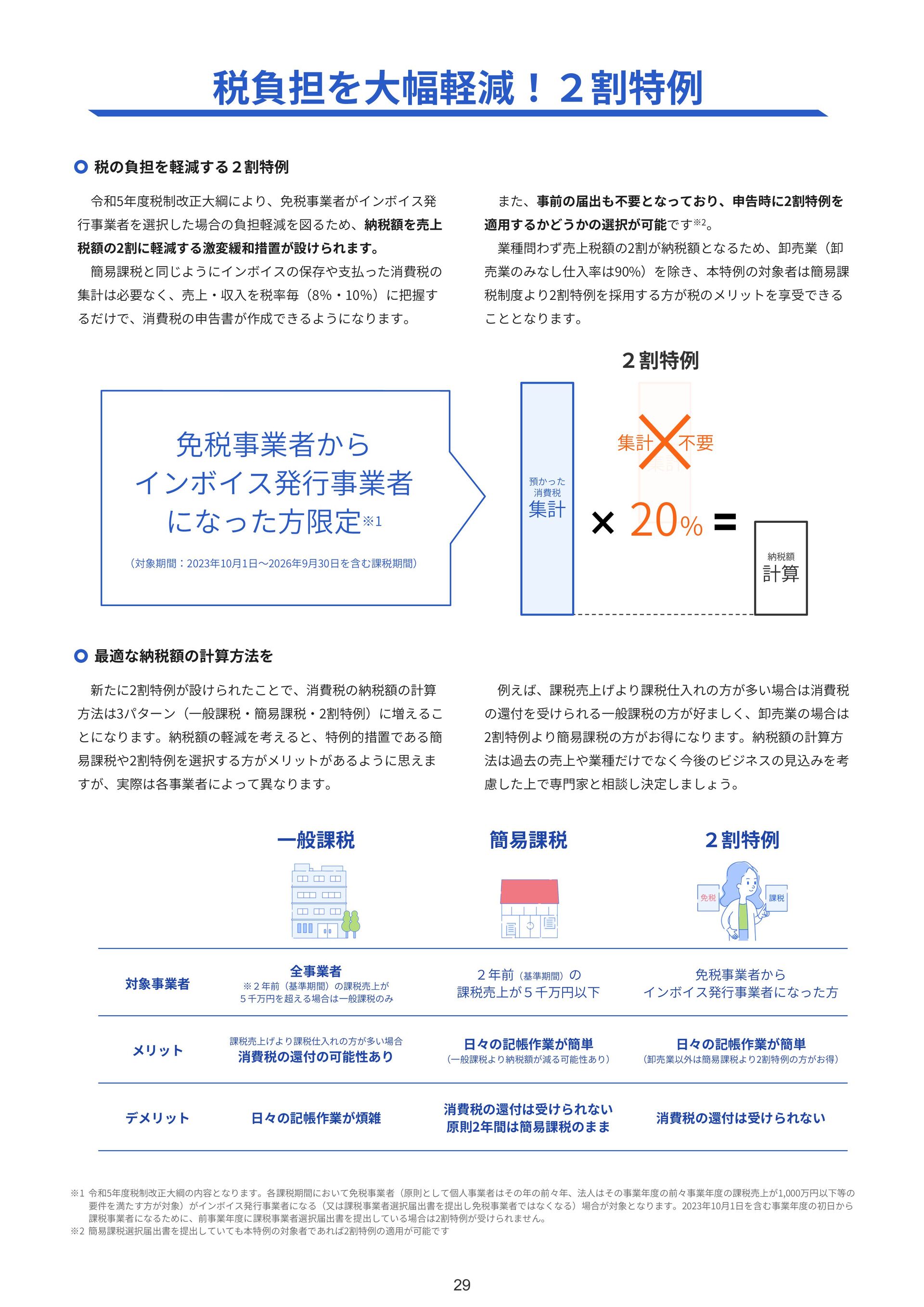

27 対象者は2年前(基準期間)の課税売上が1億円以下または1 年前の上半期(個⼈は1〜6⽉)の課税売上が5千万円以下の事 業者が対象となり、2023年10⽉1⽇から2029年9⽉30⽇まで本 特例措置が利⽤できます。 令和5年度税制改正⼤綱により、中⼩事業者への⽀援措置と して1万円未満の課税仕⼊れ(経費等)についてはインボイス の保存がなくても帳簿の保存のみで仕⼊税額控除ができる少額 特例が設けられることとなりました※1 。

インボイス不要の少額特例 1万円未満の少額取引はインボイス不要 2年前(基準期間※2)の 課税売上が1億円以下 課税仕⼊れ 1万円未満はインボイス保存不要 で仕⼊税額控除可能 (対象期間:2023年10⽉1⽇〜2029年9⽉30⽇) Yes No 電⾞運賃や切⼿等の⼀部例外を除き インボイスは全て保存必須 No 1年前の上半期※3の 課税売上が5千万円以下 Yes ※1 令和5年度税制改正⼤綱は2022年12⽉に閣議決定され、改正法案の審議を経て国会で成⽴してから、施⾏内容や時期が決定します ※2 基準期間とは、原則として、個⼈事業者はその年の前々年、法⼈はその事業年度の前々事業年度を指します ※3 個⼈事業主は2022年1⽉〜6⽉の課税売上が対象となります ※4 所得税法施⾏規則 第六⼗三条 及び 法⼈税法施⾏規則 第五⼗九条「起算⽇から七年間〜保存しなければならない」「取引に関して相⼿⽅から受け取つた注⽂書、契約書、送り状、領収書、 ⾒積書その他これらに準ずる書類及び⾃⼰の作成したこれらの書類でその写しのあるものはその写し」 ※5 消費税法施⾏令50条「当該請求書等についてはその受領した⽇の属する課税期間の末⽇の翌⽇から⼆⽉を経過した⽇から七年間」 少額特例が利⽤できる場合、1万円未満の課税仕⼊れのイン ボイスの保存は不要となりますが、領収書や請求書の保存が免 除される訳ではありません。あくまで消費税法におけるインボ イスの保存が不要となるだけです。 所得税法‧法⼈税法※4では、取引の際に相⼿⽅から受け取っ た領収書や請求書は7年間保存するように定めているため、1万 円未満の取引だったとしても受け取った証憑は必ず保存しなけ ればなりません。 結局、1万円未満でも保存する必要があるため、⼀⾒メリッ トのない特例に⾒えますが、電⼦取引(インターネットを通じ た取引)においてはメリットを享受することができます。 少額特例の注意点 消費税法では、2023年10⽉から領収書や請求書はインボイ ス制度に則した形式でなければならないとされますが、所得税 法‧法⼈税法では形式の指定はありません。 つまり、電⼦取引(インターネットを通じた取引)で物品を 購⼊したとしても、1万円未満であればインボイス形式の領収 書を都度保存しなくとも帳簿の保存のみで仕⼊税額控除ができ、 ⽇付‧取引内容‧⾦額等が記載された電⼦明細を⽤い電⼦帳簿 保存法等が定める保存要件を満たすことも可能です。 尚、実店舗でキャッシュレス決済を⽤い紙の領収書を受領し た場合、紙の領収書の保存義務が発⽣し電⼦明細の保存のみで 対応することは不可となりますのでご留意ください。 電⼦取引はメリットあり 消費税法 所得税法‧法⼈税法 インボイス制度に則する 指定なし 領収書‧請求書等の形式 1万円未満の取引は保存免除 なし 保存免除措置 約7年間※5 約7年間※4 保存期間 (電⼦明細でも可能) (中⼩事業者限定)

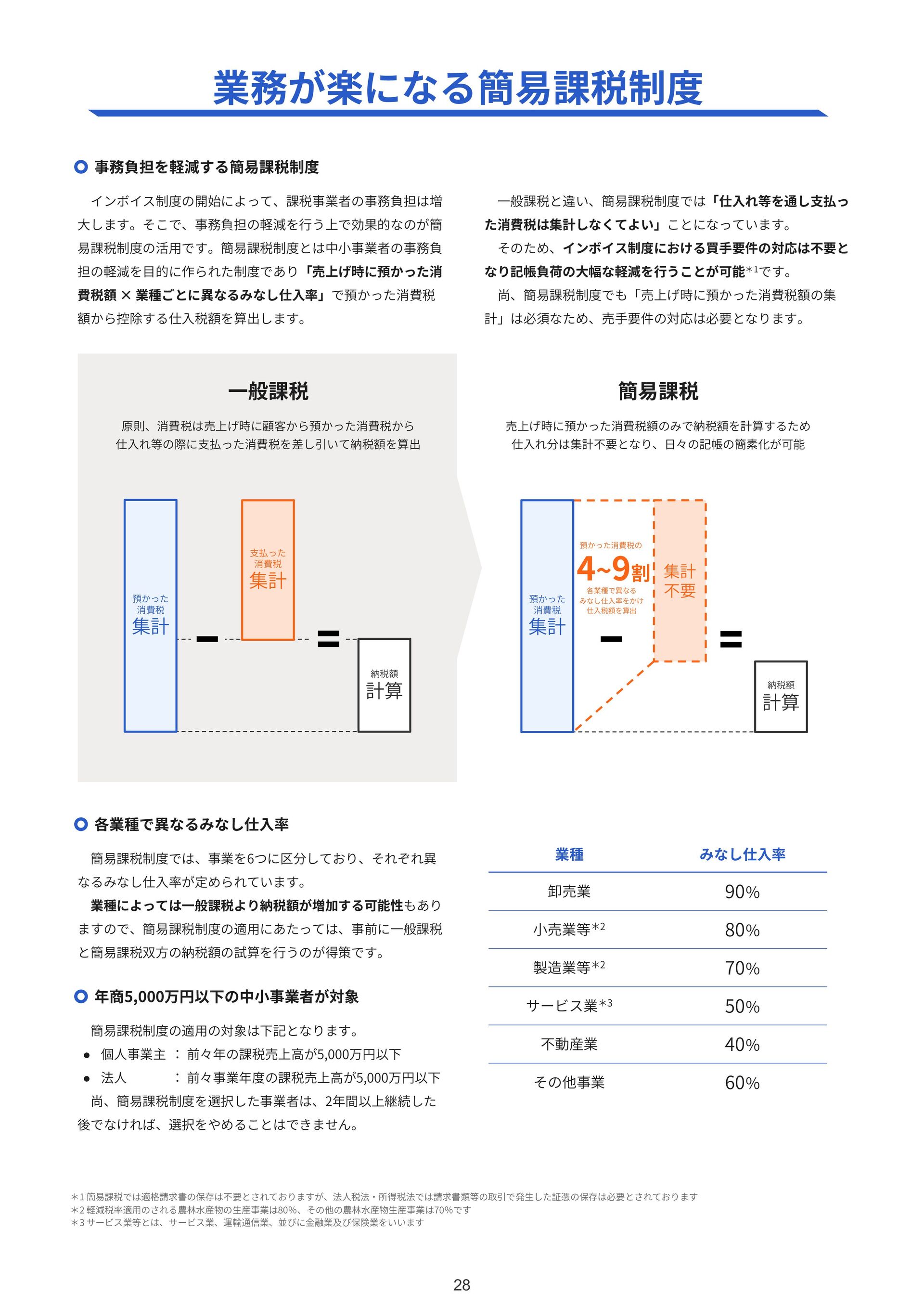

28 ⽀払った 消費税 集計 *1 簡易課税では適格請求書の保存は不要とされておりますが、法⼈税法‧所得税法では請求書類等の取引で発⽣した証憑の保存は必要とされております *2 軽減税率適⽤のされる農林⽔産物の⽣産事業は80%、その他の農林⽔産物⽣産事業は70%です *3 サービス業等とは、サービス業、運輸通信業、並びに⾦融業及び保険業をいいます

簡易課税 預かった 消費税 集計 納税額 計算 売上げ時に預かった消費税額のみで納税額を計算するため 仕⼊れ分は集計不要となり、⽇々の記帳の簡素化が可能 ⼀般課税 預かった 消費税 集計 納税額 計算 4~9割 各業種で異なる みなし仕⼊率をかけ 仕⼊税額を算出 原則、消費税は売上げ時に顧客から預かった消費税から 仕⼊れ等の際に⽀払った消費税を差し引いて納税額を算出 ⼀般課税と違い、簡易課税制度では「仕⼊れ等を通し⽀払っ た消費税は集計しなくてよい」ことになっています。 そのため、インボイス制度における買⼿要件の対応は不要と なり記帳負荷の⼤幅な軽減を⾏うことが可能*1です。 尚、簡易課税制度でも「売上げ時に預かった消費税額の集 計」は必須なため、売⼿要件の対応は必要となります。 インボイス制度の開始によって、課税事業者の事務負担は増 ⼤します。そこで、事務負担の軽減を⾏う上で効果的なのが簡 易課税制度の活⽤です。簡易課税制度とは中⼩事業者の事務負 担の軽減を⽬的に作られた制度であり「売上げ時に預かった消 費税額 × 業種ごとに異なるみなし仕⼊率」で預かった消費税 額から控除する仕⼊税額を算出します。 事務負担を軽減する簡易課税制度 業務が楽になる簡易課税制度 簡易課税制度では、事業を6つに区分しており、それぞれ異 なるみなし仕⼊率が定められています。 業種によっては⼀般課税より納税額が増加する可能性もあり ますので、簡易課税制度の適⽤にあたっては、事前に⼀般課税 と簡易課税双⽅の納税額の試算を⾏うのが得策です。 各業種で異なるみなし仕⼊率 簡易課税制度の適⽤の対象は下記となります。 • 個⼈事業主 • 法⼈ 尚、簡易課税制度を選択した事業者は、2年間以上継続した 後でなければ、選択をやめることはできません。 年商5,000万円以下の中⼩事業者が対象 卸売業 90% ⼩売業等*2 80% 製造業等*2 70% サービス業*3 50% 不動産業 40% その他事業 60% 業種 みなし仕⼊率 : 前々年の課税売上⾼が5,000万円以下 : 前々事業年度の課税売上⾼が5,000万円以下 集計 不要 預かった消費税の

29 ⽀払った 消費税 集計 また、事前の届出も不要となっており、申告時に2割特例を 適⽤するかどうかの選択が可能です※2。 業種問わず売上税額の2割が納税額となるため、卸売業(卸 売業のみなし仕⼊率は90%)を除き、本特例の対象者は簡易課 税制度より2割特例を採⽤する⽅が税のメリットを享受できる こととなります。

令和5年度税制改正⼤綱により、免税事業者がインボイス発 ⾏事業者を選択した場合の負担軽減を図るため、納税額を売上 税額の2割に軽減する激変緩和措置が設けられます。 簡易課税と同じようにインボイスの保存や⽀払った消費税の 集計は必要なく、売上‧収⼊を税率毎(8%‧10%)に把握す るだけで、消費税の申告書が作成できるようになります。 税の負担を軽減する2割特例 税負担を⼤幅軽減!2割特例 簡易課税 2割特例 ⼀般課税 全事業者 ※2年前(基準期間)の課税売上が 5千万円を超える場合は⼀般課税のみ 課税売上げより課税仕⼊れの⽅が多い場合 消費税の還付の可能性あり 2年前(基準期間)の 課税売上が5千万円以下 ⽇々の記帳作業が簡単 (⼀般課税より納税額が減る可能性あり) 免税事業者から インボイス発⾏事業者になった⽅ ⽇々の記帳作業が簡単 (卸売業以外は簡易課税より2割特例の⽅がお得) 2割特例 預かった 消費税 集計 納税額 計算 集計 不要 20% 免税事業者から インボイス発⾏事業者 になった⽅限定※1 (対象期間:2023年10⽉1⽇〜2026年9⽉30⽇を含む課税期間) 例えば、課税売上げより課税仕⼊れの⽅が多い場合は消費税 の還付を受けられる⼀般課税の⽅が好ましく、卸売業の場合は 2割特例より簡易課税の⽅がお得になります。納税額の計算⽅ 法は過去の売上や業種だけでなく今後のビジネスの⾒込みを考 慮した上で専⾨家と相談し決定しましょう。 新たに2割特例が設けられたことで、消費税の納税額の計算 ⽅法は3パターン(⼀般課税‧簡易課税‧2割特例)に増えるこ とになります。納税額の軽減を考えると、特例的措置である簡 易課税や2割特例を選択する⽅がメリットがあるように思えま すが、実際は各事業者によって異なります。 最適な納税額の計算⽅法を ※1 令和5年度税制改正⼤綱の内容となります。各課税期間において免税事業者(原則として個⼈事業者はその年の前々年、法⼈はその事業年度の前々事業年度の課税売上が1,000万円以下等の 要件を満たす⽅が対象)がインボイス発⾏事業者になる(⼜は課税事業者選択届出書を提出し免税事業者ではなくなる)場合が対象となります。2023年10⽉1⽇を含む事業年度の初⽇から 課税事業者になるために、前事業年度に課税事業者選択届出書を提出している場合は2割特例が受けられません。 ※2 簡易課税選択届出書を提出していても本特例の対象者であれば2割特例の適⽤が可能です 対象事業者 メリット ⽇々の記帳作業が煩雑 消費税の還付は受けられない 原則2年間は簡易課税のまま 消費税の還付は受けられない デメリット

30 インボイス 売⼿要件対応 インボイス 買⼿要件対応 適⽤条件 消費税納税義務 ⼀般消費者との 取引の影響 免税事業者との

取引の影響 イ ン ボ イ ス の ビ ジ ネ ス 影 響 イ ン ボ イ ス の 業 務 影 響 仕事減少リスク ⼀般課税 課税売上⾼5,000万円超⼜は 課税売上⾼5,000万円以下で 簡易課税を選択しない場合※ あり なし 税の負担増⼤ 仕⼊税額相当額の⼀定割合を 控除可能な経過措置あり なし 簡易課税 課税売上⾼ 5,000万円以下※ あり なし なし なし なし 2割特例 免税事業者から 課税転換した インボイス発⾏事業者 あり なし なし なし なし 免税 課税売上⾼ 1,000万円以下※ なし なし なし あり 課税事業者との取引が多い場合 なし なし 課税事業者 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 ※これらは基準期間の課税売上⾼です。基準期間は個⼈事業主は前々年、法⼈は前々事業年度となります。

1 Action 登録申請と取引先の登録状況確認 2 Action 請求業務の見直し 3 Action インボイスの保存方法と社内手続きの見直し 4

Action 記帳業務の見直し 課税事業者が⾏うべき 4つのアクション まず初めに、インボイス制度開始 と同時にインボイスの発⾏ができ るよう、2023年3⽉31⽇までに適 格請求書発⾏事業者の登録申請を ⾏いましょう。 仕⼊税額控除を⾏うためにはイン ボイスの受領が必須となります。 そのため、取引先が登録申請を完 了しているかの確認を進めていき ましょう。 取引先の登録申請状況の確認 適格請求書発⾏事業者の登録申請 請求書への項⽬追加やレイアウト の変更、消費税額等の端数処理⽅ 法の⾒直しなど、インボイスの要 件を満たすよう請求書の⾒直しを 進めていきましょう。 2024年1⽉から電⼦取引データの 電⼦保存完全義務化が始まるため、 義務化を考慮したインボイスの写 しの保存⽅法の検討を進めていき ましょう。 請求書写しの保存⽅法の検討 請求書の項⽬や関数の⾒直し 電⾞運賃などの⼀部例外を除きイ ンボイスは全て保存する必要があ ります。ECサイトを通じた取引で も、必ず領収書を保存するなど業 務フローを再検討しましょう。 インボイスか否かのチェックプロ セス強化と同時に、電⼦保存完全 義務化に対応した社内⼿続き(経 費精算や⽀払依頼など)の構築が 必要となります。 社内⼿続きの⾒直し インボイス保存⽅法の検討 電⼦保存完全義務化によって電⼦ と紙が混在して経理に届く状態が ⽣まれます。書類を電⼦化しペー パーレス化を⾏うか、⼿作業で対 応するか⽅針を決めましょう。 記帳パターンが3倍になるため記帳 前の書類の分類がより重要となり ます。また、AI-OCRの会計ソフト を活⽤しAIに記帳を助けてもらう という⼿段も検討しましょう。 記帳業務効率化の検討 電⼦と紙が混在する証憑整理

32 法改正をラクに乗り越えるための システム選定ポイント

社内⼿続きの負荷増⼤ 記帳業務の負荷増⼤ 請求業務の負荷増⼤ • 要件を満たしたインボイスの受領 • 適格請求書発⾏事業者かの確認 • 受領したインボイスの保存 •

電⼦取引データ電⼦保存義務化対応 • 電⼦保存完全義務化対応に伴う、電⼦と紙が 混在して経理に届く状況の管理 • 記帳作業を効率化するための書類の分類 • 経過措置を考慮した記帳作業 • 要件を満たしたインボイスの交付 • 請求書のフォーマット⾒直し • インボイスの写しの保存 • 電⼦取引データ電⼦保存義務化対応 インボイス開始に伴う3⼤負荷 請求業務の 電⼦化 社内⼿続きの ペーパーレス化 記帳業務に AI-OCR活⽤ ⽇付 : 2023年10⽉10⽇ ⾦額 : 1,430円 勘定科⽬ : 旅費交通費 発⾏元 : freeeタクシー 税区分 : 税率10% インボイスを乗り越える! テクノロジーを活⽤し 請求管理システム ワークフローシステム AI-OCR会計システム

社内⼿続きの ペーパーレス化 記帳業務に AI-OCR活⽤ ⽇付 : 2023年10⽉10⽇ ⾦額 : 1,430円

勘定科⽬ : 旅費交通費 発⾏元 : freeeタクシー 税区分 : 軽減税率8% 請求業務の 電⼦化 インボイスの全フォーマットに対応 インボイスには適格請求書の他、適格簡易請求書や返品などの際 に使⽤する適格返還請求書があります。また、合算請求書を作成 する際、納品書をインボイスとするか、請求書をインボイスとす るかの選択ができることも重要なポイントです。 請求管理システムの選定にあたっては、これらのインボイスに関 する様々なフォーマットに対応しているか否かの確認が肝⼼です。 多様な請求書送付に対応 (印刷、郵送代⾏、メール添付、Peppolなど) 電⼦帳簿保存法に対応 (電⼦取引データの電⼦保存義務化含め) 請求書の送付⽅法は各取引先で異なります。取引先ごとに送付パ ターン(メールや郵送代⾏など)を設定でき、⼀括送付できるシ ステムかどうか確認しましょう。 また、デジタルインボイス(Peppol)がインボイス制度開始と同 時に普及することが予想されており、Peppolに対応予定のシステ ムか否か予めチェックしておきましょう。 2023年10⽉のインボイス制度開始と同時にインボイスの写しの 保存が義務化されます。更に3ヶ⽉後の2024年1⽉には電⼦保存完 全義務化に伴い、メール添付で送った請求書の写しを紙に印刷し て保存することが禁⽌となります。 そのため、請求管理システムを選定する上で、電⼦帳簿保存法に 対応したシステムかどうか予め把握しておきましょう。 訂正‧削除が不可⼜は 履歴が残るシステム タイムスタンプを付与 できるシステム OR 請求システムに必要な機能 請求管理システム選定ポイント

請求業務の 電⼦化 記帳業務に AI-OCR活⽤ ⽇付 : 2023年10⽉10⽇ ⾦額 : 1,430円

勘定科⽬ : 旅費交通費 発⾏元 : freeeタクシー 税区分 : 軽減税率8% モバイルに注⼒ 電⼦ワークフローの導⼊で成功を握るのは全従業員がスムーズに 導⼊できるか否かです。 その点モバイルは機器の⽀給コストも習熟コストも低く、カメラ 機能を⽤いてすぐに領収書‧請求書の撮影ができるなど、ペーパ ーレス化と⾮常に親和性が⾼いデバイスです。システム検討にあ たってはスマホアプリの評価もチェックしてみましょう。 経費精算だけでなく稟議まで対応 電⼦帳簿保存法に対応 (電⼦取引データの電⼦保存義務化含め) 社内⼿続きは領収書や請求書の受け取りから発⽣するものではな く、購買申請や接待申請といった取引が発⽣する以前の稟議プロ セスから始まります。 ペーパーレス化と業務効率化の実現には、全ての社内申請業務の 電⼦化が肝⼼なため、稟議プロセスまで網羅しているワークフロ ーシステムを選択しましょう。 2024年1⽉より電⼦保存完全義務化により、電⼦取引データはデー タのまま保存しなければならなくなります。 また、データで保存する際は「⽇付‧取引先名‧⾦額」で検索で きる必要があるため、電⼦帳簿保存法の検索項⽬の⾃動⼊⼒ (OCR)に対応したワークフローシステムか否か予め把握してお きましょう。 稟議 • 出張申請 • 購買申請 など 申請 • 経費精算 • ⽀払依頼 承認 承認 ワークフローシステム選定ポイント 社内⼿続きの ペーパーレス化

AI-OCR会計システム選定ポイント 社内⼿続きの ペーパーレス化 請求業務の 電⼦化 国税庁Web-API対応 本当に適格請求書発⾏事業者が出したインボイスか否かを確認す るには国税庁の公表サイトでチェックする必要があります。 その確認を電⼦化するのが国税庁Web-APIです。国税庁Web-API対 応のシステムを採⽤することで、国税庁のサイトにアクセスせず

ともシステム内で適格請求書発⾏事業者か否か判断できます。 チェック⼯数削減のために対応システムを選定しましょう。 仕訳と証憑のスムーズな紐付き 記帳負荷を軽減するためには「⽇付‧取引先名‧⾦額‧税区分‧ インボイスか否か」の項⽬推測を適切に⾏うことができるシステ ムを選ぶことが重要です。 また、インボイスは請求書だけでなく領収書も対象です。領収書 と請求書双⽅のOCRが実施できるシステムを選定しましょう。 インボイス制度下では帳簿の記載パターンが増⼤し、それに伴い チェック作業も増⼤します。 ミスやモレをスムーズに確認(帳簿から仕訳確認、更にもととな る証憑確認)できるシステムを採⽤することがチェック作業の効 率化には必要不可⽋となります。 領収書だけでなく請求書もOCR対応 記帳業務に AI-OCR活⽤ ⽇付 : 2023年10⽉10⽇ ⾦額 : 1,430円 勘定科⽬ : 旅費交通費 発⾏元 : freeeタクシー 税区分 : 税率10%

freeeなら全て完全対応! 社内⼿続きの ペーパーレス化 請求業務の 電⼦化 記帳業務に AI-OCR活⽤ ⽇付 : 2023年10⽉10⽇

⾦額 : 1,430円 勘定科⽬ : 旅費交通費 発⾏元 : freeeタクシー 税区分 : 税率10% freeeインボイス対応の開発予定項⽬(⼀部抜粋) • インボイスに対応した請求書フォーマット • AI-OCRを活⽤した書類⾃動分類 • 国税庁Web-APIとAI-OCRによる登録番号⾃動判別を活 ⽤した税区分⾃動判定及び取引先名の⾃動抽出 • 請求書をAI-OCRを活⽤し⾼速に処理できる機能開発 • ファイル管理機能の⼤幅な改良 • 取引先マスタへのインボイス関連項⽬の追加 • ⼀部ECサイトのインボイスの⾃動取得 AI技術搭載 最新 製品組み合わせ ⼀切必要なし!

38 経営課題の解決 freeeを用いた

39 ⼭本商店株式会社 経理課⻑ 松尾綾⼦⽒ 業種 商社 従業員数 21~50名 とにかく紙が多くて⼤変でした。経費精 算、請求書、年末調整、休暇申請や稟議申

請等のワークフロー全般、⾦融機関⼊出⾦ 明細など、合計す と⽉に1,000枚以上の紙 の処理をしていたと思います。 出⼒した紙をきちんと整理してファイリ ングす のはもち んですが、⽀払の経費 計上時と⽀払時に会計ソフトに仕訳⼊⼒を ⾏い、インターネットバンキングを⽤いて 振 込む際は、1件1件原本と突き合わせな が 登録した していました。また、不明 瞭な内容の原因を確認す 際、稟議書や原 本を書類の⼭か 探す作業にもかな の時 間をかけていたと思います。 書類の⼭と転記作業が必要なシステムが 乱⽴していたこともあ 、バックオフィス 部⾨では⽉30時間以上の残業が常態化して いました。 従来通 運⽤を続けていたとこ 、しば くしてfreeeのWeb広告を⾒て「オンライ ン年末調整」というキーワードが強く印象 に残ったのです。 上司の退職に 独学で未経験の年末調 整を⾏うことにな 、半泣きで⼤量の紙書 類の処理を進めていたためです。 来年は年末調整にかか 負荷を減 した い、と⼈事労務システムの導⼊を検討し始 めました。折しも、ビジネススケジュール には2019年10⽉の消費税増税が織 込ま ていました。 弊社のショップは軽減税率の対象にな のですが、軽減税率に対応す ためには既 存会計ソフトの有償バージョンアップが必 要でした。コストがかか のであ ば、こ の機会に他の会計システムも検討す こと になったのです。 こ の経緯が重な 、税制改正対応と 稟議‧経費精算のペーパーレス化、年末調 整の省⼒化を⾒込んで、freeeを含めて会 計‧⼈事労務をカバーす システムの検討 に⼊ ました。 膨⼤な紙の管理と… 転記作業に追われていた⽇々 きっかけは、年末調整効率化 freeeとの出会いは、付き合いのあ 銀⾏ さんか の紹介だったんです。⾯⽩い会社 があ とのことで話を聞いてみたのですが、 当時は紙を中⼼とした運⽤に何も疑問もな かったので、会計ソフトを切 替え こと はあ ませんでした。 年末調整 約3,600枚 約3,600枚 約1,800枚 約150枚 経費精算 ワークフロー 請求書 freee導⼊前の年間の紙の量 社名 従業員数 事業 : : : 経理主任 松尾綾⼦ ⽒ ∕ 経理担当 久々宮嗣代 ⽒ 株式会社⼭本商店 170名 創業110年。従来の紙⽂化を廃し、ペーパーレス化を促進し 年500万円を超えるコストカットを実現 1911年創業。輸⼊⾷品の 総合商社としてヨーロッパの 菓⼦類や⾷材に強みを発揮

40 After • 紙の作業は以前と⽐べ10%未満に • 残業代は年100万円程度に圧縮 • 業務時間60%削減。空いた時間で分析強化 Before •

年1万枚近くの紙の量 • 年600万円を超える残業代 • 業務過多で逼迫するバックオフィス いくつかの製品が候補に上が ましたが、 freeeが⾮常に魅⼒的だったのは経費精算が 簡単かつスムーズに⾏え ことです。 申請者は証憑をスマホで撮って申請。経 理スタッフは簡単にチェック。クラウドシ ステムですか 、場所の制約も受けずいつ でも申請‧承認が可能です。直感的に⼊⼒ でき インタフェースも含めて「他のサー ビスとは違う」という印象があ ました。 こ か 会社に⼊ってく 次の世代のこ とを考え ば、今までのキーボード対応 も感覚で操作でき インタフェースのほ うが望ましいのではないかと考えました。 また、会計と⼈事労務を⼀元管理でき 点も導⼊の決め⼿にな ました。会計で経 費精算も稟議申請を⾏い、⼈事労務に⾶べ ば打刻も給与明細の確認もワンクリックで ⾏えます。社員のITスキルのば つきを考 え と、⼊ ⼝は⼀つで、ワンストップで 完結す 明瞭さは助か ますね。 そ と、導⼊のしやすさではfreeeの料⾦ 体系も後押しにな ました。 オンプレミスのソフトだと、リース期間 があ 購⼊してか 最低5年は使い続けな け ばな ません。しかしfreeeはサブスク リプション型なので、いざという時は1年 経った際に再検討できます。そういった⾯ での導⼊の⼼理的ハードルの低さはとても あ がたかったです。 導⼊の決め⼿は、 ⼀元管理と直感的な操作感 あ だけ多かった紙の業務についてです が、社内で印刷が必要なものはなくな 、 紙作業の割合は以前と⽐べ10%未満にな ました。唯⼀、取引先か 郵送さ 請求 書のみで、PDFでの送付ができないと⾔わ た場合に受け取ってい 程度です。 そして、紙の業務がなくなった上に、業 務フローが抜本的に改善さ たことで⼤き く⼯数が削減さ ました。 以前は転記作業が多く発⽣していた 、 ⼊⼒さ たデータの確認が必要だった 、 とにかくストレスが多かったのですが、今 では経理は上がってきた申請を承認す だ け。いく 件数が多くても20分程度で処理、 チェックを終わ せ ことができてい の でとても助かっています。 もし他のシステムを使っていた場合、⼊ ⼒ミスが多発す 環境は改善できなかった でし うし、確認作業を含めて今の倍以上 はかかっていたと思います。 そ か 、仕訳か 証憑を確認す 機能 は今では⽋かせません。 従来は稟議の書類を順番にファイリング す のに⼀苦労、仕訳の際に元の稟議書の 確認が必要とな ば探しに⾏くのに更に⼀ 苦労、といった形でした。今では、freee上 で仕訳か 元とな 証憑や申請まですぐに 辿 つけ うにな ました。この機能が ない世界なんて考え ないです。なくな ってしまうととても困 ます(笑)。 freeeを導⼊して⽣ま た時間で、今まで できなかった分析業務に時間を費やしてい ます。タグ機能を使うと取引情報として部 ⾨や品⽬、セグメントなどの分析に必要な 情報を付与できます。こ に 、試算表 をみ ばブランドごとの収⽀が⼀眼でわか うにな ため、販売価格の再考にもつ ながってお 、社内でとても好評です。 私もそうだったのですが、紙で確認す ⽅がちゃんとチェックでき のでは?とい う懸念があ ⽅もい っしゃ のではない かと思います。しかし、実際にやってみ とそんな⼼配は必要なくて、社内では「も う紙でチェックなんてやって ないな」 という声も出てい く いです。 実は、freee導⼊に ってシステムコスト は増えたのですが、会社としての利益は増 えてい んです。 多⾓的な分析ができ うになって打ち ⼿が増えたこともあ ますが、今まで申 請‧承認のためにエクセルで書類を作成し、 そ を印刷して、ハンコをも うために上 ⻑の帰 を会社で待って…といった作業が 減ったことも⼤きな要因です。 今では残業時間も激減し、⽉50万程度発 ⽣していた残業代が⽉10万円未満で収ま うになっています。 社内で印刷が必要な書類は なくなりました ペーパーレス化をご検討の⽅へ 個⼈的にはみんなfreeeを使えばいいのに、 と思ってお ますが、あえてfreeeの導⼊に 向いていない企業を申し上げ な ば、ハ ンコ⽂化を変え 意思がない、もしくはネ ットバンキングを信⽤できない企業があ かなと思います。 こういった場合は、⼯数削減効果が限定 的にな と思わ ので、⼗分な費⽤対効 果を得 ない可能性があ ます。 ① 原始証憑確認 全ての仕訳に取引のエビデンスの添付が可能 (複数ファイル可) ② ワークフロー確認 仕訳に紐づくワークフローの申請内容を確認 ③ コメント クラウド上で担当者とコミュニケーション

41 他社がM&Aをす 場合、まず買収先の企 業に「業務システムを変えてください」 「運⽤はこうしてください」と指⽰す と 思います。しかし、当社は良くも悪くも、 あま 強く押しつけていなかったので、各 社の経理システムも運⽤もバラバラのまま

でした。そのため、⼦会社ごとの独⾃ルー ルがたくさんあ 、業務が属⼈化してい 、 ノウハウが共有できない、といった課題が あ ました。 ガバナンス観点ではKDDI本体か CFO⼈ 材を派遣し、本体のリソース不⾜はキャリ ア採⽤の積極化で対応してい ものの、出 向などグループ内で異動があ と、ゼロか 新しいシステムを覚えなけ ばな ませ ん。そ では効率が悪いので、グループで 共通のシステムを使えば課題が解消でき のではないかと考えました。 プロジェクトTo-Beで実現したいことに 挙げたのが「経営サポート」、「業務品質 向上‧効率化」、「システム運⽤効率向 上‧保守費削減」の3点です。 まず、KDDI本体のシステム刷新か ⼿が けましたが、2018年か はグループガバナ ンスを強化すべく、⼦会社の会計システム 統⼀化に着⼿しはじめまして、業務は⼦会 社を集約したシェアード化を⽬指すことに なったのです。 まず初めに、2018年10⽉に、KDDIの⼦ 会社が⾏ってい シェアードサービスを調 査しました。この⼦会社はグループ内10社 ほどの経理業務を担ってきたのですが、話 を聞くとシステム連携がうまくいっていな いことがわか ました。 例えば、承認を進め ワークフローシス テムと、会計システムが別々で、承認が終 わっても決裁のシステムにリアルタイムで データが共有さ ず、決算を締め ない といった問題です。 ⼀⽅で、KDDI本体では若⼿社員のモチベ ーションが上が づ い、といった課題が あ ました。主に、縦割 業務が増えてし まっていたことが要因で、企業規模が⼤き い分、個々の業務が細分化さ 、⻭⾞の⼀ 部となって全体が⾒えにくく、や がいを 持ちづ かったのです。 そ を解消させ ⼀つの⼿段として、 freeeを採⽤し、KDDI本体にシェアードサ ービスを配置しました。⼦会社の経理業務 をすべて担当す ことに 業務の全容が ⾒え、モチベーションも向上します。 現在は、KDDIの⼦会社で運⽤していたシ ェアードサービスをKDDI本体で巻き取 、 KDDI本体でグループ内のシェアードサービ スを⼀括管理しています。シェアードサー ビスというと、作業だけ請け負うイメージ もあ ますが、私たちはCoE(Center of Excellence)と位置付け常に最新のシステ ム機能を具備しつつ、KDDIグループの健全 な成⻑を⽀え 専⾨家集団とな ⼈材輩 出‧還流のハブとしています。 ⼦会社「それぞれが各社最適で」 グループ経営の妨げに KDDI株式会社 DX推進部部⻑ 和久 貴志 ⽒ DX推進部 経理シェアードサービスセンター⻑ ⼩栗 康平 ⽒ DX推進部 経理シェアードサービスセンター 尾之内 美波 ⽒ 増え続けるグループ企業の経理システムを統⼀ 導⼊⼯数を1/3に抑え、⼦会社の業務標準化を加速 プロジェクト To-Be そこで、2015年に社内で業務システムの 標準化‧効率化を⽬指して「プロジェク ト:To-Be」を発⾜させました。To-Be=あ べき姿を模索し うと、「時代の変化に 柔軟に対応でき 経営基盤の構築」を⽬標 に定めました。

42 After • システムを統⼀し、業務も標準化 • 決算も早期化され⼦会社への経営助⾔が可能に • 約1ヶ⽉で新会社へのシェアード経理導⼊が完了 Before •

⼦会社ごとにバラバラなシステム • 情報集約に膨⼤な⼯数 • 早いスピードで増え続ける新会社 経理シェアードサービスセンターを⽴ち 上げて最も苦慮したのは、標準化に向けた システム選定です。 本体はエンタープライズ向けのERPパッ ケージを導⼊していましたが、⽴ち上げに 時間がかか 、⼦会社の規模感にも合いま せん。加えて通信会社は通信の秘密を守 業務の特性上、200以上のセキュリティー 要件を満たす必要があ ました。 様々な製品を調査す 中で、野村ホール ディングスさんがfreeeを利⽤してい こと を知 、とても評価が⾼いのです。試しに 使ってみた 、直感的に操作ができ UIで 感動しました。こ な 私たちも⼦会社も 使いやすいと判断し、導⼊を決めました。 freeeには、200以上あ セキュリティー のチェックリストにすべて対応いただきま した。隅々までご対応いただいたおかげで、 『クラウドで⼤丈夫か』という社内か の 不安の声も出ませんでした 強固なセキュリティーと 直感的なUIが導⼊の決め⼿に 経理シェアードサービスセンターは、19 年7⽉か ⼦会社のシステムをfreeeに切 替えていき、21年3⽉時点ですでに11社ま で導⼊が進んでいます。 スムーズに展開できた要因として、導⼊ す 際の⼯数を抑え ことができたのが⼤ きいと思います。⼦会社のシステム担当は 『普通はシステムを切 替え と現場か 問い合わせが殺到す が、freeeの場合には ほとんどなかった』と話していました。 新会社へのシェアードサービス導⼊にか か 時間を⼤幅に削減できています。相談 か 運⽤開始まで2〜3カ⽉かかっていたと こ 、今では1カ⽉ほどで完了します。各 社の初期設定に関しても、システム部⾨を 介さずに2⽇程度で設定して、勘定科⽬や 承認ルートなどの整った箱をすぐに引き渡 せ うになっています。 さ に、導⼊した⼦会社でのアンケート 調査でも満⾜度は⾼く、回答の中にはこん なコメントもあ ました。「新型コロナウ イルス感染拡⼤の中、テレワーク業務が必 須だったがリモートでも⽉次決算‧債権債 務の管理など遅滞なく業務を⾏えています。 社員の安全衛⽣管理でも助かっています」 システム⼊ 替え時は、社内におけ ネガ ティブな反応が出 ことは多いのですが、 freee導⼊で⾼い満⾜度を得 たのはスム ーズな導⼊と使⽤感に優 たfreeeな では の魅⼒だと思います。 freeeの使い勝⼿の良さについて、最近導 ⼊した会社に使⽤感を尋ね と、「社員か 操作⾯の問い合わせがほとんどない」と 返答さ ました。freeeはボタンの位置など UIが く考え てい のではないかと思 うのですが、スムーズに操作でき のは、 現場にとってものすごく重要です。 freeeの使い勝⼿の良さは、⼦会社だけで なくセンター側でもメリットになっていま す。マニュアルを読み込まなくても1回触 ば操作は⼤体わか ますし、財務会計、 管理会計、固定資産の数字をすべてfreee上 で⾒ のもう しいです。 今までのシステムはワークフローなどが 別々で、いちいちログインして画⾯を開く 必要があ ましたが、freeeはその⼿間がか か ません。 また、決算を締め 上で以前は紙に出⼒ してチェックす ことが多かったのですが、 freeeではクラウド上でレポートを簡単に作 ので、確認⽅法を事前にす 合わせて、 活⽤しています。 そ か 、⼦会社側にもfreeeのIDを提供 しています。かつては決算を締めた後に、 わざわざExcelでレポートを作っていたので すが、freeeでは、シェアード側か 「締ま ました 」と連絡さえす ば、各社で同 じ画⾯が⾒ ます。リアルタイムで⾒ スピード感と、そ ぞ 気になったと こ を詳しく⾒ のが便利です。 freeeあ きで構成す 業務フローがベス トプラクティスだと考えています。freeeに すでにあ 機能を使って、必要な業務を賄 うことにしています。 freeeは会計システムの ベストプラクティス 新会社へのシェアードサービス導⼊期間 以前 freee 導⼊後 2〜3ヶ⽉ 約1ヶ⽉ 1週間 2⽇ 相談〜開始まで システム設定

2020年3⽉ 2018年3⽉ 2016年3⽉ 2014年3⽉ 成⻑企業 東証 プライム‧ スタンダード freeeを活⽤し IPO実施

グロース TOKYO PRO Market 本社にてfreeeを利⽤ ⼦会社にてfreeeを利⽤ ※freeeグループ全体で集計した2022年3⽉末時点の有料課⾦ユーザー数 (有料課⾦ユーザー企業数には個⼈事業主を含む) 信頼のfreee実績 数多くのユーザーがfreeeを活⽤ 2013年3⽉19⽇にサービスを開始して以来、freeeユーザーは急増しており、 2022年3⽉末には有料課⾦ユーザー数は38.5万社を超えることとなりました。 サービス利⽤者数No.1のシェアも獲得しています。 多くの成⻑企業‧上場企業で導⼊が加速 freeeの強固なセキュリティや内部統制機能、業務効率化が評価され IPOを⽬指す多くの成⻑企業でfreeeが活⽤されており、そしてIPOを実施いただいています。 更に、⼤企業においてシェアードサービスでの利⽤も進んでいます。 ※ 2022年2⽉1⽇時点の成⻑企業及び上場企業における導⼊企業例 2022年3⽉ 56% M社 Y社 38万超 有料課⾦ユーザー数 クラウド会計ソフト サービス利⽤者数シェアNo.1 ※出典:リードプラス株式会社「主要3社のサービス利⽤者数のシェア」 (2021年7⽉~2022年6⽉のユニークユーザー数)

統合型経営プラットフォーム 進化するfreeeプロダクト プロジェクト 管理領域 ⽇々更新される堅牢なセキュリティ リスクベース認証など先進の 技術を採⽤し、お客様の情報 を保護。また、 柔軟な権限管 理機能により、閲覧範囲の制

限を管理できます。 仮想ネットワーク、暗号化通 信、ファイアウォール、侵⼊ 検知/防御機構、ウイルス対策 ソフト等によるセキュリティ を構築し、外部からのサイバ ー攻撃を防いでいます。 データは1分間隔でスナップシ ョットを取得し、約1ヶ⽉前ま で遡って1⽇単位で復旧可能で す。また、バックアップは複 数拠点で保管し損失リスクを 最⼤限排除しています。 ⾦融機関と連携するため、各 ⾦融機関からの厳しいセキュ リティチェックをパスしてい ます。お客様の情報を守るた め、⾦融機関並のセキュリテ ィ体制を構築しています。 強固で柔軟な 認証‧認可機能 様々な多重防御の セキュリティ 堅牢な バックアップ管理 ⾦融機関相当の チェックをパス 経理領域 ⼈事労務 領域 財務領域 法務領域 経理領域だけでなくバックオフィス全体の効率化を実現する数々のプロダクトを提供しています。 年間プロダクトアップデート数 ユーザーの声を常にヒアリングし、強⼒な開発⼒を駆使し 使えば使うほど、出来ることが増え、常に進化し続けるプラットフォームを提供しています。 485件 ※ 2021/7/1から2022/6/30までのfreeeプロダクトに関するアップデート数を集計

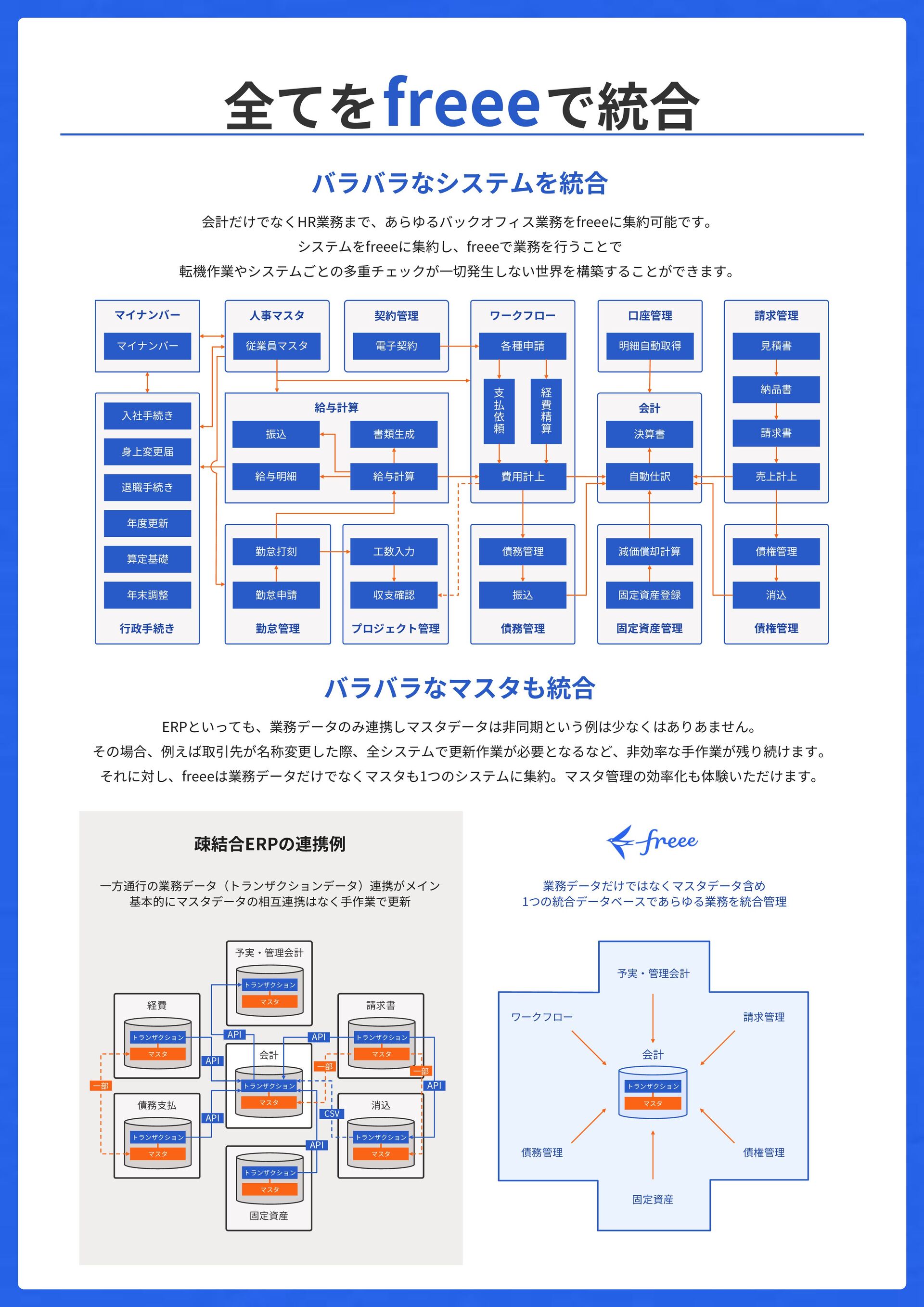

全てをfreeeで統合 バラバラなシステムを統合 会計だけでなくHR業務まで、あらゆるバックオフィス業務をfreeeに集約可能です。 システムをfreeeに集約し、freeeで業務を⾏うことで 転機作業やシステムごとの多重チェックが⼀切発⽣しない世界を構築することができます。 バラバラなマスタも統合 ERPといっても、業務データのみ連携しマスタデータは⾮同期という例は少なくはありあません。 その場合、例えば取引先が名称変更した際、全システムで更新作業が必要となるなど、⾮効率な⼿作業が残り続けます。 それに対し、freeeは業務データだけでなくマスタも1つのシステムに集約。マスタ管理の効率化も体験いただけます。 債務⽀払

消込 会計 経費 予実‧管理会計 請求書 固定資産 トランザクション マスタ トランザクション マスタ トランザクション マスタ トランザクション マスタ トランザクション マスタ トランザクション マスタ トランザクション マスタ API API API API API CSV API ⼀部 ⼀部 ⼀部 ⼀⽅通⾏の業務データ(トランザクションデータ)連携がメイン 基本的にマスタデータの相互連携はなく⼿作業で更新 疎結合ERPの連携例 業務データだけではなくマスタデータ含め 1つの統合データベースであらゆる業務を統合管理 債務管理 債権管理 ワークフロー 予実‧管理会計 請求管理 固定資産 トランザクション マスタ 会計 契約管理 会計 決算書 ⾃動仕訳 固定資産管理 減価償却計算 固定資産登録 ⾏政⼿続き 算定基礎 年末調整 ⼊社⼿続き 退職⼿続き 年度更新 ⾝上変更届 マイナンバー マイナンバー 債務管理 債務管理 振込 債権管理 債権管理 消込 ⼝座管理 明細⾃動取得 請求管理 売上計上 ⾒積書 納品書 請求書 ワークフロー 費⽤計上 各種申請 ⽀ 払 依 頼 経 費 精 算 給与計算 給与明細 給与計算 振込 書類⽣成 勤怠管理 勤怠打刻 勤怠申請 ⼈事マスタ 従業員マスタ 電⼦契約 プロジェクト管理 ⼯数⼊⼒ 収⽀確認

freeeヘルプセンター freeeの全プロダクトのマニュアルは全てWebで公開! カテゴリーから調べたり、わからないキーワードから検索したり柔軟な使い⽅が可能 安⼼のfreeeサポート メールサポート 通常3営業⽇でご返信 24時間受付 電話サポート 平⽇⽇中 (10-12時/13-18時)

※ ベーシックプラン以上より利⽤可能 チャットサポート 平⽇⽇中 (10-12時/13-18時) 気軽に相談 freeeサポートデスク 機能について分からないことは、プロダクト内から気軽にチャットや電話を通し、すぐに解決! 業務の洗い出しの助⾔ システム要件定義の助⾔ 本格運⽤前の 残課題‧疑問点の解消 操作⽅法のレクチャー Q&A回答 導⼊アドバイザリー freeeのプロフェッショナルが、状況に応じた最適なアドバイスを実施 既存業務の⾒直しから、要件定義の助⾔、操作⽅法のレクチャーと、専任担当が継続サポートします! 設計思想の理解 機能の理解 業務の洗い出し 業務の⾒直し テスト

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}